Una cosa è certa: l’avvento degli ETF e la democratizzazione dei derivati hanno consentito agli investitori di esporsi a ogni genere di mercato a costi inferiori e con performance spesso migliori di quelle della gestione attiva. L’anno appena trascorso ne è la dimostrazione perfetta, se si pensa che solo pochissimi gestori attivi sul mercato azionario statunitense (meno del 10% secondo il FT) sono riusciti a battere lo S&P 500, che per inciso è uno degli indici più efficienti e liquidi...

Focus

Allocazione di attivi: la gestione attiva resiste!

Giovedì, 03/02/2017Mentre la gestione passiva assume sempre maggiore rilevanza all’interno delle strategie cosiddette “pure” (o mono asset), quali le azioni statunitensi, esiste un ambito in cui la gestione attiva ha suscitato un ritorno di interesse dopo la crisi finanziaria: l’allocazione di attivi. Quali sono i motivi alla base di questo cambiamento?

Fabrizio Quirighetti

Macroeconomic Strategist

“Il calo del rendimento medio dei portafogli, andato di pari passo con la disinflazione dalla fine degli anni ‘80, e poi il cambio di registro della volatilità dopo lo scoppio della bolla Dot.com hanno annunciato la morte della gestione passiva, o senza convinzioni, nell’allocazione di attivi.”

Un mercato sempre più efficiente

Il rischio al centro della gestione

Il costo e la performance sono ovviamente criteri importanti nella scelta della gestione e dei suoi strumenti; tuttavia, vi è un altro fattore che è altrettanto preponderante, in particolare nell’allocazione di attivi, ossia il rischio. In teoria l’investitore istituzionale dovrebbe essere un investitore di lungo termine, poco sensibile alle oscillazioni (a breve termine), che si basa fondamentalmente sull’allocazione strategica per raggiungere i propri obiettivi (di lungo termine). Ebbene, come direbbe il compianto Yogi Berra, in teoria non c’è differenza tra teoria e pratica, ma in pratica c’è... La crisi finanziaria, il crollo dei rendimenti obbligazionari e l’invecchiamento della popolazione ci sono arrivati e hanno ridato al rischio e alla sua gestione l’importanza che meritano. Non mi riferisco necessariamente ai grandi fondi sovrani o al bilancio della BNS (benché mi sorprenda molto che non ci sia nessuno ai comandi a gestire quotidianamente il rischio), ma alla maggior parte dei fondi pensione dei paesi sviluppati. A maggior ragione se si pensa che il loro deficit attuariale si è ampliato, che i tassi privi di rischio sono crollati e il margine di errore è diventato via via sempre più risicato. In questo contesto, una volatilità troppo elevata o un vuoto d’aria nelle performance diventano ben presto problematici.

La fine dei fondi bilanciati 50/50

Questa tendenza strutturale ha portato innanzitutto all’estinzione, o in ogni caso alla mutazione, dei fondi bilanciati classici, i famosi 50/50 (50% azioni e 50% obbligazioni). Con il volgere al termine della disinflazione il rendimento atteso è andato deteriorandosi. Alcuni bruschi cambiamenti di correlazione tra attivi, in particolare nel 2013 e nel 2015, non hanno risparmiato neanche le versioni puramente quantitative, come quella “risk parity” (in cui il rischio è ripartito in egual misura tra ogni classe di attivi). In poche parole, non esistono più soluzioni “passive” semplici : gli allori che l’allocazione strategica in quale modo costituiva e su cui riposavamo sono svaniti.

Il gestore non può più addurre gli indici come scusa

Quali sono quindi i vantaggi di un’allocazione dinamica? Ne vedo almeno uno : riconciliare direttamente l’obiettivo del cliente e il lavoro del gestore affrancandosi dalla dittatura degli indici. Anziché subire le performance e le volatilità future in funzione delle medie aritmetiche di indici finanziari, la gestione attiva consente al cliente di puntare a obiettivi di performance e volatilità quantificati e realistici a breve e lungo termine, che potranno essere rivisti periodicamente, se necessario con il gestore, in funzione dell’andamento dei mercati (e del margine di manovra). Da parte sua il gestore, la cui gestione dovrà corrispondere alle direttive di investimento assicurandosi che queste siano coerenti con gli obiettivi prefissati, potrà e dovrà poi esprimere le proprie convinzioni... Questo significa che, non potendo più nascondersi dietro agli indici, dovrà allocare al meglio il suo budget di rischio.

La gestione attiva non è frutto del caso: richiede molta disciplina...

Questo tipo di gestione richiede chiaramente un processo di investimento rigoroso e coerente in cui devono essere presenti almeno questi tre ingredienti: un’analisi economica globale e dettagliata in modo da stabilire quali siano gli attivi più promettenti nello scenario attuale, una valutazione del complesso di attivi a disposizione per stimare il potenziale di ciascuno di essi e un controllo del rischio per adeguare la guida ai sobbalzi sempre più frequenti del mercato (contributi marginali al rischio, correlazione tra attivi...).

...e un pilota esperto ai comandi

Questo processo di gestione disciplinato ci ha consentito, per esempio, di individuare due grandi punti di svolta sui mercati nel 2016, entrambi legati alle prospettive economiche statunitensi e alla politica monetaria della Fed. Il primo riguardava il debito emergente a febbraio, in un momento in cui le valutazioni delle materie prime e delle obbligazioni ad alto rendimento avevano toccato minimi storici. Quel livello di valutazione è stato successivamente riconosciuto dal mercato non appena la Fed ha posto un freno alla sua stretta monetaria. Il secondo punto di svolta è stato il voto sulla Brexit in Gran Bretagna, nel corso dell’estate. Dopo l’esito referendario i mercati sono crollati visto il calo delle previsioni di un aumento dei tassi da parte della Fed e lo scenario di mantenimento della politica monetaria. Abbiamo ritenuto di dover tornare a un approccio più prudente in termini di duration dei portafogli e orientarci verso i valori ciclici nella gestione azionaria con una predilezione per i titoli, quali le banche, sulla cui valutazione potrebbe incidere positivamente una ripresa della crescita nominale e un aumento dei tassi.

L’attuazione delle stime di gestione è un altro piano su cui la gestione attiva è fondamentale. Assumere un’esposizione alle banche europee attraverso un ETF non consuma lo stesso budget di rischio, né comporta la stessa asimmetria che assumere la medesima esposizione con un’opzione di acquisto, per esempio. Questo atto di gestione, lungi dall’essere insignificante, è fondamentale nella gestione di portafogli multi-asset con profili di rischio molto diversi : ciò nonostante, esprime la stessa idea.

Naturalmente non ci sono garanzie di risultato, come sempre in finanza... Ma abbiamo almeno il dovere di minimizzare, per quanto possibile, le delusioni !

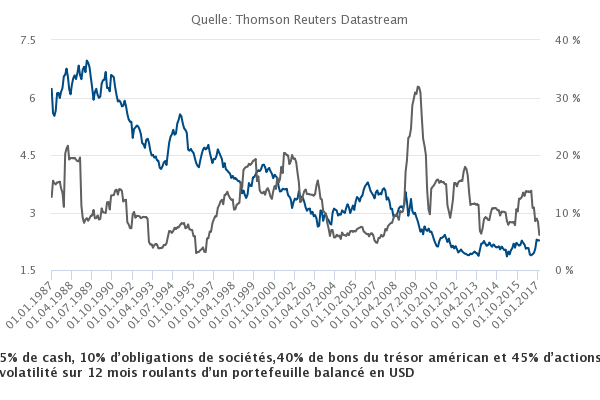

Andamento del rendimento e del rischio di un portafoglio bilanciato in USD (5% liquidità, 10% obbligazioni corporate, 40% buoni del Tesoro USA e 45% azioni USA).

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.