Siamo molto lieti di annunciare che lo scorso giugno il nostro fondo di fondi con strategia non correlata ha ricevuto il prestigioso HFM European Award Fund 2019 per gli specialisti di hedge fund. Nel 2019 questa strategia continua a sovraperformare i fondi omologhi. Siamo convinti che nell'attuale contesto di mercato, in cui diversificare il portafoglio è sempre più difficile, questo prodotto rappresenti un'offerta molto interessante.

Il settore degli hedge fund e i nostri prodotti hanno generato un'eccellente performance nel periodo in rassegna, sovraperformando in particolare i mercati azionari. I maggiori contributi sono giunti dalle allocazioni dei gestori di diversi portafogli trend follower, macro discrezionali e multi-strategy. Per tale motivo, il 2019 può considerarsi un anno particolarmente favorevole per i nostri prodotti, che nei primi otto mesi hanno messo a segno la miglior performance dal 2009.

Abbiamo modificato l'orientamento strategico riducendo l'esposizione ai fondi Equity Hedge ed Event-Driven. I motivi principali di tale scelta sono il forte rialzo segnato dal mercato azionario statunitense dall'inizio dell'anno e l'aumento della volatilità, che a fronte dell'orientamento meno accomodante del FOMC, della guerra commerciale, della Brexit e della crisi in Medio Oriente non può considerarsi un fenomeno passeggero. Vista la situazione, abbiamo spostato parte della nostra allocazione alla strategia Equity Hedge a quella Convertible Arbitrage, che potrebbe trarre vantaggio dal quadro congiunturale corrente, pur mantenendo una parziale esposizione al mercato azionario. Anche la pipeline favorevole di operazioni societarie e il miglioramento delle nuove emissioni negli Stati Uniti potrebbero andare a vantaggio di questa strategia per effetto della nuova legge fiscale, una questione che illustriamo dettagliatamente nell'ultima sezione di questo documento.

Per finire, nell'ultima sezione del presente documento è riportata un'analisi specifica sulle opportunità offerte dalle strategie di arbitraggio sugli Agency MBS.

- Il rally dei titoli di Stato ha favorito i gestori discrezionali e sistematici

- Le aspettative di consenso dei gestori vedono l'inizio di un ciclo negativo

- I listini azionari hanno mostrato un'alta dispersione settoriale a fronte di un andamento generalmente stabile dei mercati statunitensi

- Nel periodo in rassegna la strategia attivista ha messo a segno il risultato peggiore

- I gestori multi-credit hanno alzato l'allocazione ai titoli distressed e l'esposizione corta al segmento high yield

La situazione attuale

Macro

Il periodo in rassegna è stato particolarmente buono per le strategie macro discrezionali, il mese di giugno in special modo per i fondi di duration lunga europei e quelli dedicati all'inflazione statunitense, mentre ad agosto abbiamo assistito a una massiccia fuga verso la qualità di cui hanno beneficiato i long bond e le operazioni difensive, ad esempio le posizioni lunghe sull'oro. Nello specifico, ad agosto la sorpresa sul mercato primario argentino ha innescato un netto rialzo dei prezzi, che ha dato ulteriore impulso al rally dei titoli di Stato iniziato a maggio. Con budget di rischio ancora molto bassi, i gestori non sono stati in grado di valutare i mercati, tetanizzati da forze contrastanti quali i rischi macroeconomici (tra cui la guerra commerciale, la Brexit, le manifestazioni di Hong Kong, ecc.), la politica accomodante della Fed, che ad agosto ha tagliato di 25 punti base i tassi, e il rialzo dei mercati sulla scia dei tweet inferociti di Trump. Le previsioni di consenso dei gestori vedono l'inizio di un ciclo negativo e infatti la maggior parte ha concentrato i portafogli sui titoli di Stato e tende ad evitare sia le azioni che le posizioni lunghe sull'oro.

Le strategie trend follower hanno ottenuto brillanti risultati grazie alle posizioni lunghe equiponderate su azioni e obbligazioni, che per lo più hanno guadagnato terreno da inizio anno annullando le perdite di vecchia data. Per le strategie macro sistematiche, sia con orizzonte d'investimento corto che lungo, il quadro è stato più contrastato: i modelli Relative Value obbligazionari e azionari hanno infatti reagito negativamente alla brusca inversione del clima di fiducia, ma alcuni gestori hanno messo a segno risultati migliori, in particolare a giugno, grazie ai modelli basati su azioni.

Le nostre previsioni

Il primo taglio dei tassi statunitensi da oltre 10 anni ha dato il via a una tempesta perfetta per i gestori macro discrezionali e trend follower, che da un paio di mesi avevano concentrato l'esposizione prevalentemente sul comparto obbligazionario long, la gallina dalle uova d'oro del periodo pre-crisi. Sta di fatto che l'incertezza continua ad aumentare e le dinamiche di mercato stanno gradualmente passando da un contesto di crescita dei listini azionari a uno di recessione, come dimostra la caratteristica struttura invertita della curva dei rendimenti statunitensi. Ad ogni modo, ribadiamo la nostra preferenza per i modelli Relative Value concentrati esclusivamente su tassi/valute e intendiamo evitare le esposizioni dirette su azioni e obbligazioni, che deteniamo implicitamente tramite l'allocazione ai gestori sistematici, in particolare quelli che adottano modelli trend-following.

Equity hedge

Il periodo tra maggio e agosto si è rivelato difficile per i listini azionari, a causa dell'elevata dispersione settoriale alimentata dalla ripresa dei mercati obbligazionari. Il ribasso graduale e lineare del rendimento del decennale statunitense dal 2,5% all'1,5% prelude a un rallentamento della crescita non accompagnato da pressioni inflazionistiche negli Stati Uniti. In questo contesto, in un mercato statunitense nel complesso stagnante, le azioni con caratteristiche più simili alle obbligazioni, come quelle dei settori delle utility, immobiliare e dei beni di consumo di base hanno nettamente sovraperformato quelle cicliche (energia, titoli finanziari e industriali). A livello globale le strategie market neutral hanno registrato risultati migliori rispetto a quelle direzionali, in un mercato apparentemente privo di direzionalità. Numerosi gestori con un orientamento net long hanno scelto di mantenere gli investimenti nelle società informatiche e di servizi di comunicazione con buone dinamiche di crescita, che in questo contesto hanno esibito una buona tenuta. Tuttavia, prima o durante l'inversione della curva dei rendimenti statunitense, che in passato ha spesso preannunciato l'arrivo di fasi di mercato negative, alcuni gestori di strategie con orizzonte d'investimento lungo hanno ridotto l'esposizione netta e lorda.

Le nostre previsioni

Prevediamo un difficile ultimo trimestre del 2019 per i mercati azionari, dopo il brillante inizio d'anno e la fase di consolidamento intermedia. Continueremo a favorire da un lato i gestori che investono in base a trend di breve termine, e dall'altro quelli con un orizzonte d'investimento più lungo che guardano oltre le oscillazioni di breve periodo.

Event-driven

Nel secondo quadrimestre del 2019 le strategie Event-Driven hanno messo a segno performance contrastanti e solo l'arbitraggio su fusioni e credito hanno registrato risultati positivi in un quadro di stagnazione e elevata volatilità dei mercati azionari e di rialzo di quelli obbligazionari.

Nel periodo, i fondi distressed/di ristrutturazione, in particolare quelli con un'allocazione sui mercati emergenti, hanno ancora una volta espresso una performance deludente.

Dopo aver ottenuto i migliori risultati nel primo quadrimestre del 2019, le strategie attiviste si sono ritrovate in fondo alla classifica, in quanto i gestori con posizioni nette lunghe concentrate nell'azionario hanno risentito del beta di mercato negativo superiore a quello positivo.

I perduranti timori attorno alla guerra commerciale tra Cina e Stati Uniti e le offerte pubbliche iniziali hanno penalizzato la performance all'inizio del periodo, in particolare per le strategie dedicate alle situazioni speciali e di arbitraggio su fusioni. A giugno le attività di fusione e acquisizione hanno offerto interessanti opportunità per l'arbitraggio su fusioni grazie al massiccio volume di nuove operazioni (il maggiore dal 2011), che ha prospettato il potenziale inizio di una nuova fase di consolidamento. L'attività di M&A è stata intensa anche a luglio, ma nel resto del periodo le operazioni societarie sono state rare.

Le nostre previsioni

La guerra commerciale in corso e l'incertezza sulla Brexit continuano a pesare sui principali indicatori economici, quali le esportazioni e la produzione manifatturiera. L'indice della fiducia dei CEO è quasi ritornato sui livelli segnati prima della vittoria elettorale di Trump, ma è probabile che i numerosi appuntamenti del calendario politico in programma spingano le aziende ad agire con cautela.

L'euforia seguita all'elezione di Trump sta lentamente svanendo

Relative value

Il periodo in rassegna è stato particolarmente buono per le strategie macro discrezionali, il mese di giugno in special modo per i fondi di duration lunga europei e quelli dedicati all'inflazione statunitense, mentre ad agosto abbiamo assistito a una massiccia fuga verso la qualità di cui hanno beneficiato i long bond e le operazioni difensive, ad esempio le posizioni lunghe sull'oro. Nello specifico, ad agosto la sorpresa sul mercato primario argentino ha innescato un netto rialzo dei prezzi, che ha dato ulteriore impulso al rally dei titoli di Stato iniziato a maggio. Con budget di rischio ancora molto bassi, i gestori non sono stati in grado di valutare i mercati, tetanizzati da forze contrastanti quali i rischi macroeconomici (tra cui la guerra commerciale, la Brexit, le manifestazioni di Hong Kong, ecc.), la politica accomodante della Fed, che ad agosto ha tagliato di 25 punti base i tassi, e il rialzo dei mercati sulla scia dei tweet inferociti di Trump. Le previsioni di consenso dei gestori vedono l'inizio di un ciclo negativo e infatti la maggior parte ha concentrato i portafogli sui titoli di Stato e tende ad evitare sia le azioni che le posizioni lunghe sull'oro.

Le strategie trend follower hanno ottenuto brillanti risultati grazie alle posizioni lunghe equiponderate su azioni e obbligazioni, che per lo più hanno guadagnato terreno da inizio anno annullando le perdite di vecchia data. Per le strategie macro sistematiche, sia con orizzonte d'investimento corto che lungo, il quadro è stato più contrastato: i modelli Relative Value obbligazionari e azionari hanno infatti reagito negativamente alla brusca inversione del clima di fiducia, ma alcuni gestori hanno messo a segno risultati migliori, in particolare a giugno, grazie ai modelli basati su azioni.

Le nostre previsioni

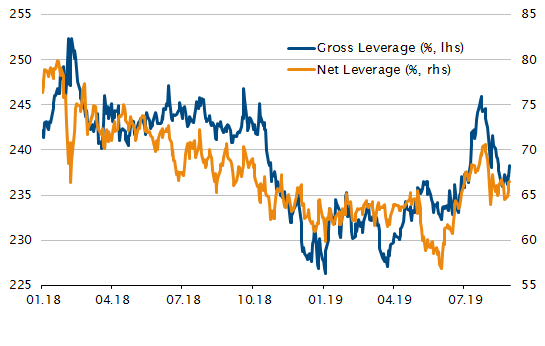

L'effetto leva è uno dei pilastri delle strategie Relative Value, ma a quanto pare gli hedge fund non riescono più ad accedere a un livello di leva finanziaria comparabile a quello del periodo pre-crisi. La collateralizzazione (e i finanziamenti) delle banche sono migliorati, gli elevati spread del settore high yield segnalano l'assenza di pressioni negative, il rapporto margine/capitale e l'esposizione generale sono molto lontani dai massimi del 2017 e le dimensioni dei fondi di arbitraggio non appaiono eccessive. In linea, e in conformità, con il rischio assunto dai nostri gestori di strategie di arbitraggio ai livelli massimi, confermiamo l'orientamento positivo sul segmento ma riduciamo i componenti del beta sulle strategie di arbitraggio patrimoniale utilizzando i titoli convertibili come strumenti direzionali difensivi. In particolare, notiamo un numero crescente di opportunità nel segmento degli Agency MBS.

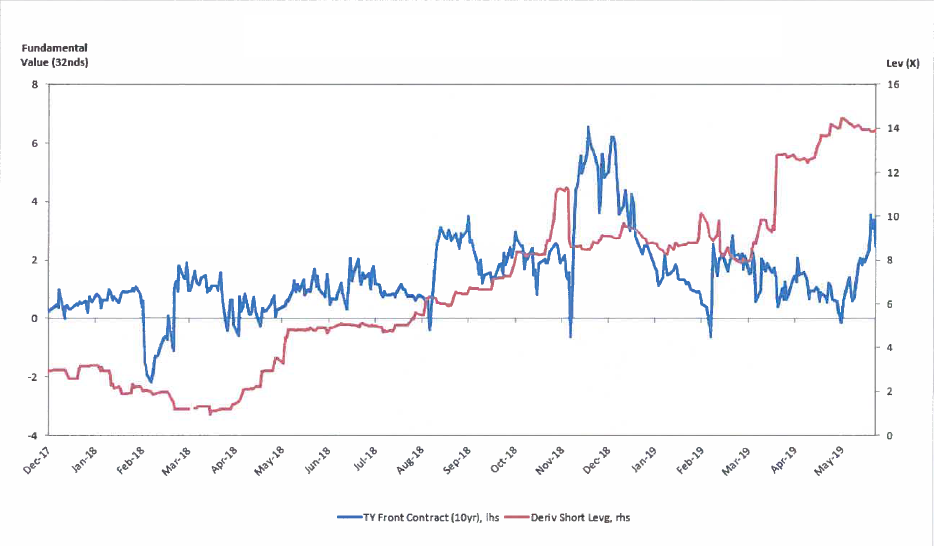

CRESCENTI OPPORTUNITÀ NEI CONTRATTI DECENNALI

Le nostre convinzioni

Come conservare parte del beta nella fase finale del ciclo

Malgrado le numerose opportunità generate dalla crescita a doppia cifra dei rendimenti azionari e da oltre nove anni di politica monetaria espansiva, il quadro di mercato attuale presenta notevoli complessità. I mercati azionari toccano i massimi livelli, gli spread quelli minimi – anche dopo la correzione dell'anno scorso – e la Federal Reserve, che segue una politica accomodante, ha tagliato ancora una volta i tassi. Molti prevedevano che la situazione si sarebbe presto normalizzata, invece il contesto macro è dilaniato da forze opposte come le tensioni politiche legate alla Brexit, le guerre commerciali e la crisi in Venezuela, nonché da dati economici contrastanti e da un'inflazione persistentemente fiacca.

La nostra lunga esperienza nella gestione di hedge fund ci ha insegnato a dare la priorità a obiettivi di rendimento e volatilità, nel costante rispetto delle direttive vincolanti e non vincolanti. Una delle maggiori difficoltà che abbiamo incontrato sin dall'introduzione delle misure di allentamento monetario è stata trovare dei gestori con un orientamento sufficientemente aggressivo in un contesto di volatilità ridotta.

In questa situazione, la scelta più semplice e logica, a parte aumentare la leva finanziaria, è puntare sui gestori direzionali beta-driven, cioè i gestori di strategie azionarie long/short ed Event-Driven e, in parte, di strategie creditizie long/short. Gli svantaggi di questo approccio sono rappresentati dalle potenziali perdite in caso di ribasso del mercato e nella fase finale del ciclo, che potrebbe rivelarsi sfavorevole. Abbiamo invece scelto di aumentare l'allocazione ai gestori di strategie di arbitraggio su titoli convertibili.

Da un paio d'anni abbiamo aumentato l'esposizione al rischio di questi gestori perché apprezziamo la natura ibrida, tra azionaria e obbligazionaria, dei titoli convertibili e il loro profilo implicito di convessità a lungo termine. Gli investitori tendono a considerare i titoli convertibili solo come strumenti di copertura con un profilo di volatilità lunga. Tuttavia, le cose sono in realtà più complesse, dato che la componente obbligazionaria crea esposizione alla volatilità breve. Infatti, la bassa domanda di obbligazioni societarie fa salire la sensibilità dell'obbligazione sottostante all'opzione, che in un contesto di avversione al rischio tende a deprezzarsi.

Questo segmento di mercato ha subito una radicale trasformazione dopo la crisi: mentre all'inizio era dominio esclusivo dei desk proprietari e degli hedge fund, oggi oltre il 70% degli operatori di questo mercato sono fondi long-only, ai quali non interessa il prezzo della volatilità. Per tale motivo, mentre in passato i gestori del segmento offrivano liquidità, oggi seguono l'andamento del beta. Attualmente il mercato si concentra sulle emissioni statunitensi, di large-cap, dei settori sanitario e informatico e sensibili alle azioni.

I gestori di hedge fund ancora attivi in questo segmento non sono molti, dato che la crisi del 2008 ha costretto molti di essi a uscire da questo mercato. La maggior parte di quelli rimasti è passata dalle strategie core sui titoli convertibili a un'allocazione distribuita su tutta la struttura del capitale, ad esempio con strategie dirette sul credito, di arbitraggio su titoli di credito e Relative Value su azioni, come quelle Event-Driven o di fusione e acquisizione.

Il modo in cui le operazioni di arbitraggio su titoli convertibili vengono implementate varia, in termini di obiettivi e delta, nella struttura del capitale. Gli approcci possibili sono in sostanza quattro:

Obbligazioni distressed/high yield – Questi strumenti presentano un alto rischio di insolvenza e l'opzione implicita è nettamente out-of-the-money. Le strategie imperniate su titoli di emittenti in difficoltà e non generano guadagni sia in caso di miglioramento della situazione finanziaria dell'emittente che di fallimento, mentre quelle che puntano su titoli di emittenti sani si concentrano su fondamentali creditizi e patrimonio.

Bond floor (opzioni call con duration corta out-of-the-money su obbligazioni sicure) – Questo approccio si concentra su operazioni societarie, conversioni e titoli in ipervenduto che potrebbero apprezzarsi in caso di sorprese positive sugli utili, operazioni di fusione e acquisizione o altri eventi, ma presentano un rischio di ribasso limitato.

Strategie di volatilità – Questo approccio comporta la modifica costante del coefficiente di copertura (cioè la quantità di azioni vendute allo scoperto contro l'obbligazione convertibile), sulla base della valutazione della volatilità intrinseca dell'opzione implicita. Oltre a ricorrere a strategie di delta, gli hedge fund possono cercare di incrementare i profitti con strategie di gamma basate sulla compravendita del titolo sottostante in funzione della variazione del delta. Questo è il segmento in cui opera la maggior parte dei fondi long-only, dato che le opzioni implicite sono nettamente in-the-money.

Strategie di tipo azionario – Questa opzione è decisamente in-the-money e di solito comporta un coefficiente di copertura elevato che può avvicinarsi al 100% ed è negoziata come un'opzione put sintetica sull'azione. È un segmento che spesso presenta una correlazione e un beta inversi rispetto ai mercati azionari ed è caratterizzato da approcci d'investimento che spaziano dalle conversioni e i riacquisti alle put sintetiche, dato che i gestori si concentrano sulle obbligazioni con premio basso.

Le nostre preferenze vanno ai gestori con un profilo difensivo, un'esposizione lorda moderata, un delta in area 60 e una duration il più corta possibile per attenuare la sensibilità ai tassi d'interesse. La maggior parte dei gestori utilizza l'intero budget di rischio e sta incrementando la componente di volatilità in virtù dell'ottimismo relativo al contesto attuale, che beneficia di una serie di fattori positivi. In effetti, le valutazioni sono eque ed esiste una buona base di acquirenti, la convessità è interessante e le attività di fusione e acquisizione si mantengono vivaci. Ciononostante, non dobbiamo dimenticare i potenziali rischi a cui il settore è esposto, tra cui ad esempio un improvviso rialzo dei tassi d'interesse o un brusco ampliamento degli spread del credito dovuto all'incertezza del quadro macroeconomico, solo per citarne alcuni.

Prodotti cartolarizzati – Restano circoscritti ai mutui ipotecari residenziali di agenzia

I prodotti cartolarizzati e le strategie più complesse stanno tornando in auge, proprio come nel periodo precedente la crisi finanziaria. Questo segmento, che si compone di MBS residenziali e commerciali e ABS, ha regolarmente sovraperformato le altre strategie di hedge fund dall'ultima correzione del mercato del credito nel 2011. Malgrado per lungo tempo sia stato trascurato, ora sta tornando alla ribalta.

Dato che in questo settore presenta numerose prospettive ancora in fase di sviluppo, di seguito abbiamo cercato di illustrare alcuni degli strumenti che possono aiutare gli investitori ad operare con successo nei mercati residenziali statunitensi. Bisogna tenere presente che i mercati residenziali statunitensi hanno finalmente riguadagnato terreno rispetto ai minimi del 2012 e, a differenza di molte altre classi di attivi statunitensi, i loro prezzi sono ancora inferiori rispetto ai precedenti livelli di picco. I rating più severi e gli stringenti obblighi regolamentari hanno costretto molti investitori ad abbandonare questi mercati, creando nuove opportunità di arbitraggio. Gli MBS residenziali si suddividono in linea di massima tra Agency e Non Agency, due concetti che meritano un approfondimento. La caratteristica chiave della prima categoria è che il prestito sottostante è soggetto alle direttive di organizzazioni governative come Fannie Mae, Freddie Mac e Ginnie Mae. Fannie Mae e Freddie Mac si concentrano su mutui ipotecari di grandi dimensioni originati da programmi del settore privato e generalmente denominati prestiti conformi convenzionali, mentre Ginnie Mae si dedica ai prestiti originati da programmi federali.

Queste agenzie si fanno carico del rischio di credito intrinseco di tutti i prestiti che emettono, e per tutte e tre il rischio maggiore è quello di rimborso anticipato, che rappresenta anche il motivo principale della differenza nel valore fondamentale dei diversi Agency MBS. Nel 2008 Fannie Mae e Freddie Mac sono state messe in amministrazione controllata dal Dipartimento del Tesoro statunitense per sopravvivere alla crisi. Ciò ha dato origine a nuove tipologie di cartolarizzazione, in particolare grazie all'emergere di meccanismi di trasferimento dei prestiti al settore privato.

Di norma, le agenzie separano i mutui in gruppi o pool a seconda del tipo di immobile, del piano di rimborso, della scadenza originale e del tasso cedolare, con l'effetto di standardizzare questo segmento che rappresenta la parte più ampia e più liquida del mercato MBS. Oggi, oltre il 90% degli Agency MBS è negoziato nel mercato a termine TBA (to-be-announced). Nelle operazioni TBA, i titoli specifici da consegnare all'acquirente vengono scelti immediatamente prima della consegna, invece che al momento dell'operazione originale.

Per quanto concerne il mercato dei Non-Agency MBA, i prestiti sottostanti in genere non si conformano a direttive emesse da enti pubblici. È un mercato ampio ed eterogeneo, in cui i mutui sono ripartiti in tre categorie: prime o A, Alt-A e subprime. Senza entrare nei dettagli, le differenze riguardano le dimensioni, gli emittenti, la qualità e il tasso d'interesse. Mentre in passato le emissioni negoziate erano di norma anteriori al 2008, oggi i mutui Non Agency cartolarizzati e le nuove emissioni sono in forte aumento, e questo fenomeno è piuttosto preoccupante.

Senza dilungarci nella descrizione di tutte le strategie sottostanti e dei derivati utilizzati nel segmento, un tema ricorrente che ci sembra interessante è la base su cui sono negoziati gli MBS. Sin dalla crisi, questi strumenti hanno rappresentato la quota maggiore del rischio, ai quali i gestori hanno scelto di effettuare in chiave tattica un'allocazione lunga o corta. Molti hanno avuto poco successo con le allocazioni corte (ad es. posizioni corte in Agency MBS e lunghe in Treasury USA), in quanto avevano previsto un veloce ritorno alla normalità dei bilanci e la fine del programma di riacquisto di MBS della Fed a fronte della conclusione del tapering nel 2014, condizioni che invece si sono concretizzate solo di recente.

Dopo la crisi, il mercato dei Non Agency MBS – che ancora oggi rappresenta solo una piccolissima parte del mercato complessivo degli Agency MBS – si è ampliato e offre buone opportunità. Tuttavia, preferiamo evitare questo segmento a causa del forte aumento dell'offerta di prodotti cartolarizzati e di nuove emissioni, visto che nel periodo successivo al 2008 i guadagni erano realizzati prevalentemente su emissioni di vecchia data e sulla bassa liquidità. Per quanto concerne gli Agency MBS, le opportunità hanno ricominciato ad aumentare: gli spread sono più ampi, il contesto normativo è favorevole e la Fed non rappresenta più un ostacolo. Per dieci anni, infatti, la banca centrale americana ha dominato questo mercato con acquisti di MBS per circa 2.000 miliardi di dollari; ora il programma di acquisti è terminato e negli anni a venire ciò dovrebbe creare opportunità interessanti in parallelo all'adeguamento del mercato. Grazie al profilo non correlato, questo segmento è anche uno strumento interessante per la gestione del portafoglio.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.