Parliamoci chiaro: non siamo così ingenui da ritenere che il capitolo Brexit sia attualmente chiuso né che nel parlamento britannico ritorneranno stabilità politica e armonia. L’unica cosa che ci sentiamo di dire è che in seguito all’evitato mancato accordo il 31 ottobre e a un deal con relativa proroga convenuti con l’UE, la questione Brexit non rappresenta più, come prima, un rischio sistemico potenziale. Con le elezioni generali in vista, la Brexit è ora essenzialmente una questione politica interna al Regno Unito che continuerà sicuramente a generare interferenze e ad avere implicazioni per le prospettive economiche a lungo termine in questo paese, ma che non minaccerà di interrompere bruscamente consolidati rapporti commerciali e catene di approvvigionamento tra l’isola e il continente.

La rivalità tra Stati Uniti e Cina durerà probabilmente più a lungo della saga della Brexit e, anche in questo caso, sarebbe sconsiderato scambiare la ripresa dei negoziati per l'inizio della fine della guerra commerciale. Tuttavia, si tratta di un passo importante, dato che, perlomeno, inverte la spirale dazi/rappresaglie dell’estate. Nessuno può prevedere in che misura questi negoziati avranno successo, quale sarà la loro portata e se il loro effetto sarà durevole. Ma, di fatto, l’amministrazione USA ha già sospeso alcuni incrementi dei dazi, la Cina ha aumentato le importazioni di prodotti agricoli statunitensi ed entrambe le parti ora convengono che sia necessario andare avanti, un passo alla volta, invece di tentare di risolvere tutte le questioni subito. Obiettivamente sono stati fatti progressi rispetto all’inizio di settembre.

Nel frattempo, lo scenario economico mondiale non è cambiato molto, con i consumi delle famiglie e l’attività del settore dei servizi che sostengono una crescita del PIL positiva, anche se bassa, rispetto al rallentamento dell’attività industriale in corso. Il rischio di ribasso permarrà fino a quando non si verificherà una ripresa dell’attività industriale. Tuttavia, il semplice fatto che i rischi di coda legati a un mancato accordo sulla Brexit e all’escalation della guerra commerciale siano diminuiti in modo significativo garantisce una visione più costruttiva nei confronti degli attivi rischiosi per la fine dell’anno, in particolare in un contesto in cui le banche centrali mantengono o accentuano le loro politiche monetarie accomodanti e sostengono il valore relativo dei mercati azionari.

La nostra opinione mensile sull’asset allocation (novembre 2019)

Lunedì, 11/11/2019I risvolti inaspettati della Brexit, da una parte, e i negoziati commerciali a colpi di tweet tra Stati Uniti e Cina, dall’altra, sono diventati elementi talmente costanti del nostro scenario di investimento che è difficile ora distinguere gli sviluppi importanti da ripicche e capricci. Riteniamo che gli eventi di ottobre rientrino nella prima categoria e che due significativi rischi di ribasso si siano dissipati per i prossimi mesi.

Oltre le interferenze

Sintesi del panorama economico ed esame dell’economia globale

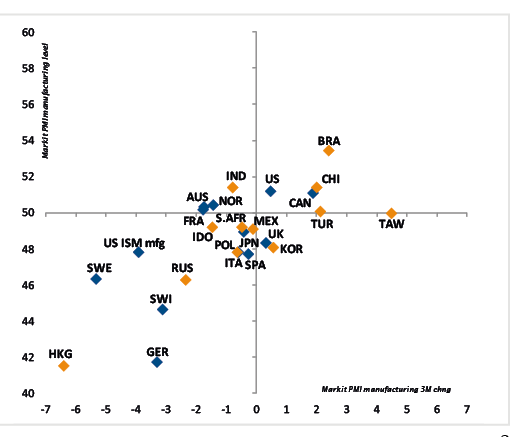

La situazione è insomma più o meno la stessa. Il contesto economico mondiale non ha dato segni di cambiamento lo scorso mese, se si escludono gli sviluppi relativi alla Brexit e alle politiche commerciali. Prosegue in generale l’espansione dei consumi delle famiglie e dell’attività del settore dei servizi, che continuano a sostenere la crescita del PIL. Gli indicatori dell’attività industriale seguitano invece a evidenziare una contrazione, sebbene in alcune aree siano visibili timidi segnali di stabilizzazione o rimbalzo, in particolare sui mercati emergenti.

La scomparsa dei rischi a breve termine riguardo alla Brexit e alla guerra commerciale sino-statunitense potrebbe contribuire ad alleviare la pressione al ribasso sugli investimenti produttivi nei prossimi mesi.

In questo contesto, il nostro scenario principale resta quello di una stabilizzazione costruttiva della crescita mondiale con una graduale lieve ripresa il prossimo anno, sostenuta da tassi d'interesse bassi e politiche monetarie accomodanti, incluso in un numero crescente di economie emergenti. I rischi di un futuro rallentamento restano tuttavia da non sottovalutare fino a quando gli indicatori dell’attività industriale non registreranno una ripresa durevole rispetto agli attuali livelli bassi. Tuttavia, la scomparsa dei rischi ad alto impatto a breve termine legati alla Brexit e alla guerra commerciale sino-americana potrebbe contribuire ad alleviare la pressione al ribasso sugli investimenti produttivi nei prossimi mesi, riducendo la coda dell’estremità sinistra della curva di distribuzione dei risultati potenziali e, pertanto, il livello di incertezza.

Crescita

La crescita del PIL continua a essere positiva, ma le dinamiche del ciclo economico stanno rallentando negli Stati Uniti, nei paesi “core” europei e nel Regno Unito. In Asia, il trend si è in generale stabilizzato.

Inflazione

I tassi di inflazione sono generalmente bassi in termini assoluti, rallentando fino a scendere al di sotto dell’obiettivo fissato dalla banca centrale nella maggior parte delle economie sviluppate ed emergenti. I prezzi stabili dell’energia non rappresentano attualmente un rischio per quelli dei beni e dei servizi. E le stime di inflazione a medio termine basate sui mercati restano a livelli troppo bassi per le banche centrali.

Orientamento di politica monetaria

Tenuto conto dell’attuale contesto di crescita e di inflazione, non c’è da stupirsi che la maggior parte delle banche centrali siano più o meno aggressivamente orientate verso una politica monetaria accomodante. A settembre, prima di lasciare la guida della BCE a Christine Lagarde, Mario Draghi ha consegnato un importante pacchetto di stimoli. Si prevede estesamente che a ottobre la Fed opererà un nuovo taglio del tasso ufficiale. E diverse banche centrali dei mercati emergenti si trovano nel mezzo di un ciclo di taglio dei tassi. Un ampio trend di allentamento in pieno svolgimento.

Economie avanzate

Il netto declino registrato a settembre dall’indice manifatturiero ISM, unito a dati relativi all’ISM del settore dei servizi inferiori alle aspettative, serve a ricordarci che il trend di rallentamento della crescita economica USA è sempre di attualità. Tuttavia se anche la crescita dell’occupazione è rallentata, i dati economici effettivi come le vendite al dettaglio indicano ancora una resilienza della domanda finale. Una politica monetaria più accomodante e la possibile diminuzione dei rischi di un aumento dei dazi potrebbero sostenere il sentiment nei prossimi mesi, rafforzando la resilienza della crescita economica USA.

In Europa, le economie “core” dell’eurozona (Germania e Francia) continuano a evidenziare un rallentamento delle dinamiche del ciclo economico, insieme alla vicina Svizzera e ai paesi scandinavi. Tuttavia, una domanda interna più resiliente aiuta a stabilizzare la crescita in Italia e Spagna. L’economica del Regno Unito ha continuato a rallentare tra le incertezze della Brexit.

Nel corso dell’estate e prima del previsto aumento dell’aliquota IVA, l’economia giapponese si era stabilizzata. Nei prossimi mesi, sarà visibile e misurabile l'impatto di questo aumento dell’IVA sui consumi.

Economie emergenti

Sui mercati emergenti mondiali la crescita economica sembra essersi stabilizzata, con la sola eccezione di Hong Kong che deve fare i conti con l’impatto degli ultimi tumulti popolari.

_Adrien Pichoud

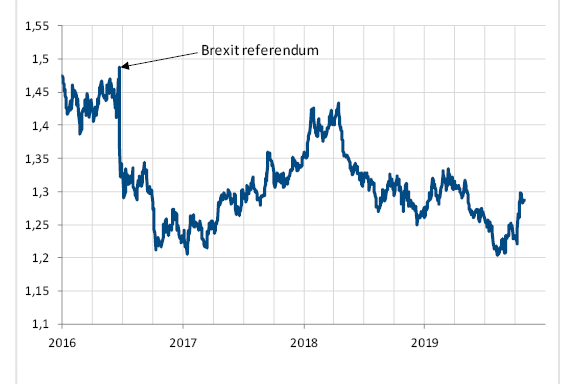

La sterlina ha fatto segnare un rimbalzo dal livello basso di settembre dopo che il rischio a breve termine di un mancato accordo sulla Brexit è venuto meno

Asset Valuation & Investment Strategy Group Review

Rischio e duration

La propensione al rischio è stata aumentata a “lieve preferenza”.

Da una parte, questo movimento è stato avviato dagli ultimi sviluppi abbastanza positivi sul fronte della guerra commerciale tra Stati Uniti e Cina e della Brexit, in un contesto caratterizzato da consumi interni che continuano a essere solidi nei paesi sviluppati e da politiche monetarie accomodanti.

Dall’altra, si ritiene che tali questioni non si risolveranno facilmente nel breve termine. Né si è verificato un cambiamento concreto in termini di crescita mondiale che porterebbe a un miglioramento dello scenario complessivo. Questi sviluppi vengono invece interpretati piuttosto come una significativa riduzione delle possibilità di peggioramento dello scenario.

In uno scenario in cui (1) la crescita mondiale resta positiva, (2) le politiche monetarie sono molto accomodanti e (3) i tassi restano bassi, potrebbero sussistere le condizioni per favorire la propensione verso gli attivi rischiosi. Più precisamente, tali elementi potrebbero essere sufficientemente positivi per alimentare la ripresa della domanda di attivi e mercati che fino ad ora sono stati penalizzati da questi rischi specifici.

La “lieve avversione” alla duration è stata confermata a causa della mancanza di inflazione e di un orientamento accomodante da parte delle banche centrali. In un contesto di bassa inflazione e di banche centrali accomodanti, la duration può ancora fornire un'utile copertura per i portafogli contro il rischio leggermente meno probabile, sebbene ancora reale, di un risultato macroeconomico negativo, anche agli attuali livelli costosi delle valutazioni obbligazionarie.

La propensione al rischio è stata aumentata a “lieve preferenza” sulla scia degli ultimi sviluppi positivi riguardanti la Brexit e dei miglioramenti nella guerra commerciale, che riducono significativamente la probabilità di un peggioramento dello scenario.

Mercati azionari

La diretta conseguenza della maggiore propensione al rischio ci ha portato a proseguire la riduzione dell’orientamento difensivo implicito nell’allocazione azionaria.

Dati gli estremi livelli delle valutazioni relative tra mercati e settori difensivi e ciclici, abbiamo cercato di ridurre la nostra propensione difensiva per evitare di essere colti di sorpresa in caso di temporanea inversione di tendenza o di correzione della performance relativa innescata da una diminuzione dei timori di un calo della crescita globale.

Abbiamo pertanto aumentato l’esposizione alle azioni britanniche, portandola a “lieve preferenza” e mantenendo aperta l’esposizione alla sterlina con un orientamento verso le società a media capitalizzazione, che potrebbero beneficiare maggiormente del venir meno del rischio di un mancato accordo sulla Brexit a breve termine.

Abbiamo confermato la “lieve preferenza” per le azioni dell’eurozona, ma all’interno di esse abbiamo continuato a privilegiare la Germania, data la sua ciclicità in relazione alla composizione settoriale.

Abbiamo inoltre ridotto a “lieve avversione” la preferenza per il mercato giapponese più difensivo.

A livello settoriale, abbiamo stimato che i titoli finanziari, negli USA e nel Regno Unito/Europa, saranno i potenziali beneficiari di un miglioramento del sentiment del mercato rispetto al divario sempre abbastanza polarizzato tra i settori difensivi e quelli ciclici.

Mercati obbligazionari

Sulla scia dell’incremento della propensione al rischio, abbiamo aumentato l’esposizione al debito high yield e dei mercati emergenti (in valuta forte) a “lieve preferenza” e al debito dei mercati emergenti in valuta locale a “lieve avversione”.

Abbiamo confermato la “lieve preferenza” per le obbligazioni investment grade e i titoli di Stato indicizzati all’inflazione, mentre nei confronti dei titoli di Stato nominali continuiamo ad adottare una posizione di “lieve avversione”. Questi ultimi sono chiaramente costosi dal punto di vista delle valutazioni, ma continuano a fornire un effetto di decorrelazione in un portafoglio bilanciato.

I titoli di Stato italiani restano favoriti nel mercato dei titoli di Stato europei, dato il contesto caratterizzato da un allentamento della politica monetaria da parte della BCE e da un valore relativo che resta positivo.

I titoli di Stato statunitensi (e canadesi) sono gli altri titoli sovrani scelti in quanto offrono il massimo potenziale di protezione dei portafogli in caso di uno scenario recessivo che potrebbe portare a diversi tagli dei tassi da parte della Fed.

Abbiamo aumentato l’esposizione al credito denominato in sterline a “lieve preferenza”, date le valutazioni convenienti e gli sviluppi favorevoli relativi alla Brexit da un punto di vista tattico.

Continuiamo a prediligere il credito europeo rispetto a quello statunitense, principalmente sulla base delle valutazioni e dato il previsto sostegno della BCE.

Nel segmento del debito in valuta locale abbiamo aumentato a “lieve preferenza” l’esposizione al Messico, data la convenienza del peso messicano accompagnata dai livelli attrattivi dei tassi di interesse e da un trend discendente dell’inflazione. Abbiamo ridotto la preferenza per la Turchia a “lieve avversione’ a causa delle continue tensioni geopolitiche, delle prospettive di possibili sanzioni da parte degli Stati Uniti e delle pressioni al ribasso sulla lira turca.

Mercato dei cambi

In seguito agli ultimi sviluppi abbastanza positivi riguardanti la Brexit, riteniamo che le forti pressioni ribassiste che hanno trascinato la sterlina a un livello di chiara sottovalutazione siano diminuite e garantiscano ora una maggiore convergenza della valuta verso il valore equo. Abbiamo pertanto aumentato di due livelli l’esposizione alla sterlina britannica rispetto allo scorso mese portandola a “lieve preferenza”.

L’oro resta la valuta alternativa preferita in ragione della diversificazione che fornisce al portafoglio e si aggiudica la nostra “lieve preferenza”.

Continuiamo a preferire il dollaro statunitense all’euro, malgrado le valutazioni più elevate del biglietto verde, poiché offre previsioni di crescita più rosee e, soprattutto, un differenziale di rendimento ancora positivo.

Manteniamo infine una “lieve propensione” per lo yen giapponese, date le sue caratteristiche di diversificazione in un contesto di avversione al rischio.

_Maurice Harari

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.