Gli ultimi tre mesi sono stati veramente straordinari e difficili praticamente per tutto il mondo. Dal punto di vista degli investitori, questo periodo ha sconvolto molti dati economici a lungo termine e sfidato i luoghi comuni riguardanti il legame tra performance azionaria e revisione degli utili, nonché le correlazioni tra le classe di attivi. Chi avrebbe potuto immaginare, tra le altre cose, la richiesta di sussidi disoccupazione da parte di 30 milioni di persone negli Stati Uniti in sole sei settimane, dati dell’indice PMI inferiori a 30 o persino a 20 nelle principali economie, un rally delle azioni del 30% tra marcate revisioni al ribasso degli utili e un’incertezza senza precedenti in merito alle prospettive future, tassi a lungo termine stabili nonostante questo rimbalzo dei mercati azionari o prezzi del petrolio negativi? La crisi generata dal Covid-19 sta ora entrando nella seconda fase. Dopo lo shock iniziale e la reazione all’emergenza, i governi stanno cercando di mediare tra due esigenze apparentemente opposte: definire le condizioni per la ripresa dell’attività economica mantenendo al contempo la pandemia “sotto controllo”, ossia entro i limiti della capacità del sistema sanitario di prendersi cura dei malati. Questa fase non sarà meno difficile dal punto di vista degli investimenti, ma gli investitori disporranno almeno di alcuni elementi concreti per orientarsi sui mercati nei prossimi mesi.

Per ciò che riguarda la durata di questa “pausa” dell’economia mondiale, tutti i paesi sviluppati si stanno gradualmente muovendo in direzione di una riduzione per fasi del rigido distanziamento sociale iniziale, in modo da consentire che la vita economica riprenda il suo corso. Il rischio di una ripresa della pandemia rappresenta una spada di Damocle per le prospettive, anche se sembra ragionevole prevedere un incremento del PIL prima dell’estate. Ci vorrà tempo prima di ritornare al livello di attività economica pre-crisi, probabilmente diversi trimestri, ma almeno il temutissimo scenario di una depressione di lunga durata sembra essere stato evitato.

Il ritmo di questa ripresa economica sarà probabilmente il modo migliore per valutare l’effettiva efficacia degli interventi governativi. Accanto al necessario sostegno al sistema sanitario, lo scopo fondamentale della spesa pubblica e delle garanzie è in realtà quello di contenere l'impatto sulle capacità produttive in modo che imprese e famiglie non si trovino sull'orlo del fallimento quando le misure di distanziamento sociale saranno finalmente allentate. È ancora troppo presto per valutare i risultati su tale fronte. La maggior parte delle società ha smesso di comunicare le stime degli utili e gli investitori monitorano da vicino la ripresa per ritrovare fiducia sulla base delle prospettive di vendite e guadagni.

È inoltre ancora troppo difficile determinare quanto di tutto ciò sia già stato scontato dal mercato. Il sollievo derivante dall’aver probabilmente evitato una depressione grazie agli interventi governativi potrebbe aver alimentato il rally dei mercati azionari ad aprile. Ciò ci consente comunque di avere una migliore percezione della diffusione dell’epidemia e del relativo rischio, il che esclude inoltre lo scenario di un rapido ritorno ai livelli pre-crisi. Tra questi due estremi, la varietà dei risultati è abbastanza ampia. Gli investitori necessitano di trovare un equilibrio tra l’essere esposti alla prevista ripresa economica graduale e guardarsi le spalle da tutti i numerosi rischi ed incognite dei prossimi mesi (anche se non direttamente legati alla pandemia, come quelli politici o geopolitici).

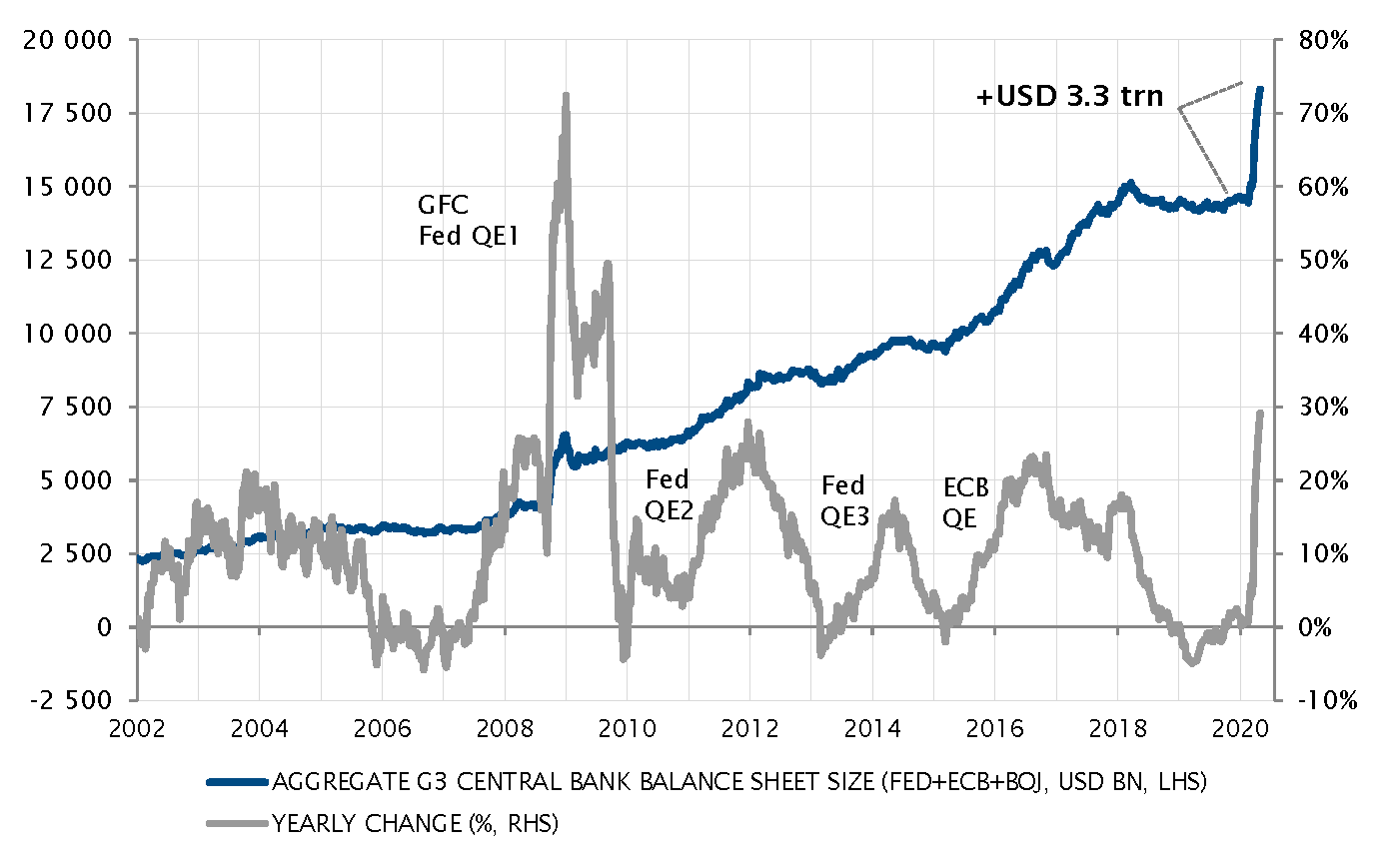

In questo contesto, manteniamo l’orientamento adottato dall’inizio di aprile. Confermiamo un orientamento difensivo dei portafogli, ma riteniamo che le obbligazioni corporate “high grade” offrano opportunità molto interessanti grazie al sostegno delle politiche delle banche centrali che si sono fatte carico di risolvere il grave problema della liquidità a marzo. Non si può dire lo stesso del mercato obbligazionario high yield e del debito dei mercati emergenti, per i quali le incertezze relativa alle prospettive economiche superano l'impatto di politiche monetarie molto accomodanti. Rispetto al passato, intravediamo scarse possibilità di un ulteriore ribasso dei tassi a lungo termine e minori vantaggi di diversificazione provenienti dai titoli di Stato, ad eccezione di quelli indicizzati all'inflazione che continuano ad offrire valore insieme all’oro, date le basse aspettative inflazionistiche e i tassi reali negativi attuali. Per finire, confermiamo la nostra allocazione azionaria vicino al livello neutrale, orientando però l’esposizione geografica e settoriale verso la qualità e la solidità patrimoniale nonché mantenendo le protezioni contro un secondo movimento di ribasso ancora possibile.

_Adrien Pichoud