La tensione è ora palpabile con il crescere delle incertezze che circondano le previsioni economiche sui mercati emergenti e, in misura minore, in Europa e in Giappone. Essere nella linea di mira dello sceriffo Trump agita gli investitori ed è difficile valutare la resilienza di queste economie di fronte al potenziale impatto commerciale. Queste preoccupazioni hanno dunque continuato a danneggiare il sentiment.

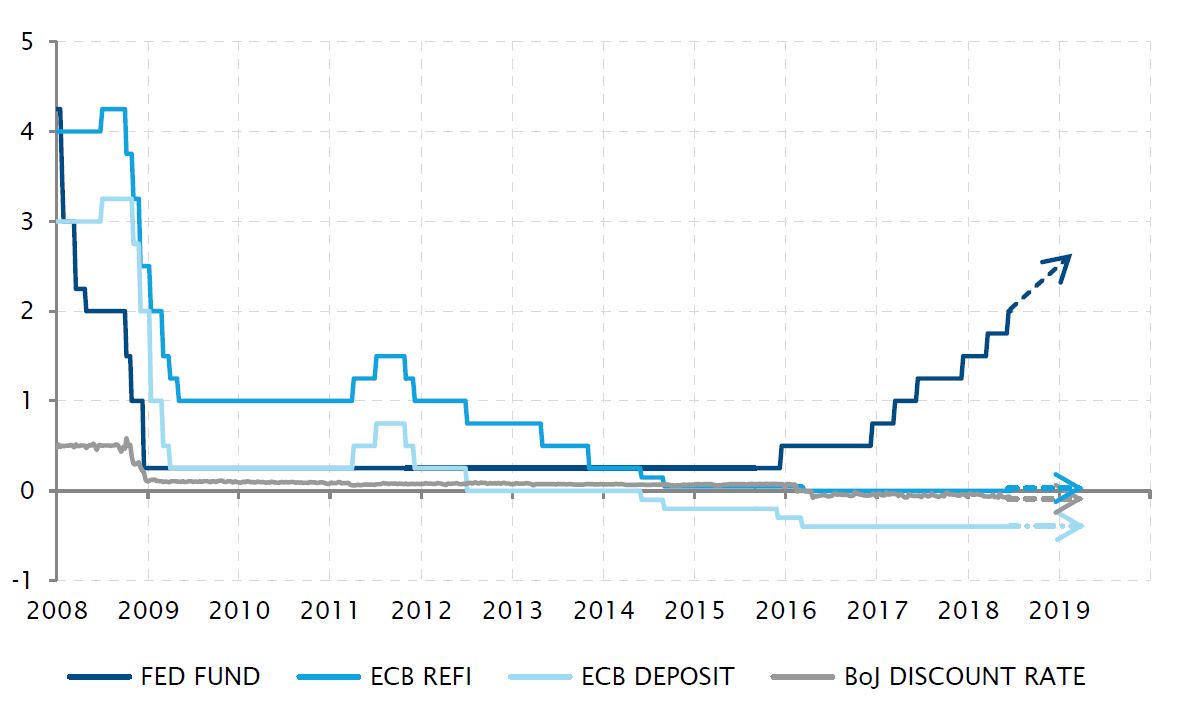

Nel frattempo, la crescita economica in generale, così come quella degli utili per azione, è abbastanza solida e si prevede rimarrà tale. È molto probabile che non sarà così solida come previsto all’inizio dell’anno, ma sarà comunque sufficiente da sostenere i mercati azionari. Tuttavia gli investitori dovrebbero ora anche ammettere che lo spettro dell’inflazione, che avrebbe spinto i tassi molto più in alto e potenzialmente portato a un crollo dei prezzi obbligazionari e, tramite un effetto domino, di alcune valutazioni esagerate in attivi rischiosi, non si è manifestato. L'inflazione non sta tornando in modo dirompente, gli aumenti dei tassi da parte della Fed sono stati chiaramente rivelati per i prossimi sei mesi e la BCE e la BoJ hanno infranto le aspettative di una stretta della politica monetaria nel prossimo futuro.

La strada quindi non è ancora stata completamente tracciata: i bassi tassi di interesse nel resto delle economie sviluppate stanno mantenendo i tassi a lungo termine statunitensi a livelli insolitamente bassi date le previsioni economiche per gli Stati Uniti in termini di crescita, inflazione e deficit di bilancio. E, come sempre, gli Stati Uniti sono il principale beneficiario di questo scenario di una solida, e in qualche misura isolata, crescita economica interna e di tassi globalmente bassi nelle economie avanzate.

A questo punto, come cacciatori di taglie, riteniamo che il coraggio di andare alla ricerca di premi per il rischio azionario più alti aumentando leggermente la nostra esposizione al rischio verrà ricompensato in futuro. Il coraggio non deve far rima con genio o audacia: quindi non ci lanceremo in imprese impossibili ma aumenteremo semplicemente, in generale e senza preferenze settoriali, l’esposizione alle azioni USA. Che lo si consideri o meno un lieto fine, il mercato statunitense vince sempre.

_Fabrizio Quirighetti