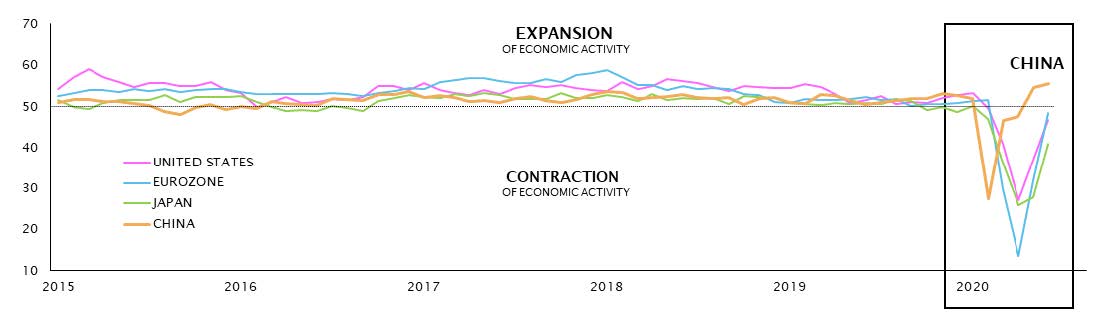

Mentre i timori di una seconda ondata di coronavirus stanno generando una rinnovata volatilità in Europa e negli Stati Uniti, gli investitori guardano verso Est in cerca di rassicurazioni. La Cina, dove la pandemia è cominciata tre mesi prima rispetto al resto del mondo (e si registra oggi una crescita economica positiva), offre un utile modello per la traiettoria degli altri paesi sviluppati.

Come osservato in Cina, ci aspettiamo una significativa ripresa delle attività in Europa e Stati Uniti, ora che le misure di distanziamento sociale sono state allentate. In queste aree, il trend discendente ha finalmente mostrato un rallentamento e gli indicatori economici sono tornati al di sopra dei minimi di aprile, segnando un primo passo positivo in questa direzione. Questo andamento è stato e probabilmente continuerà a essere trainato dall'attività nei settori dei servizi e dei consumi, a fronte di ulteriori attenuazioni delle misure di distanziamento sociale e della capacità di adattamento delle persone al nuovo contesto post Covid.

Prevediamo che la ripresa sarà più rapida rispetto a quanto generalmente atteso, con la reale possibilità che la maggior parte dell'attività economica torni vicina ai livelli pre-crisi entro l'inizio del prossimo anno. Riteniamo infatti che gli stimoli senza precedenti in ambito di politica fiscale e monetaria potrebbero alimentare una temporanea iper reazione della crescita economica nel 2021, prima di un ritorno verso trend a lungo termine più deboli.

Nonostante sia reale il rischio di una seconda ondata di contagi, di cui si osservano già i segnali, non crediamo che questo si tradurrà in un nuovo lockdown totale nei paesi sviluppati. È invece probabile che assisteremo all'implementazione di misure più mirate, che non dovrebbero deteriorare la ripresa economica. Ciononostante, la ripresa rimarrà concentrata nei paesi sviluppati che seguono le orme della Cina, mentre il resto del mondo in via di sviluppo (paesi per lo più dipendenti dalla produzione dell'esportazione di materie prime) si ritroverà verosimilmente alle prese con una fase di recupero molto meno solida.

Posizionamento per la ripresa

Prima che questi sviluppi positivi vengano completamente scontati dai mercati, è ancora il momento di aumentare l'esposizione al rischio. Ma tra rendimenti obbligazionari estremamente bassi e valutazioni azionarie eccessivamente elevate, molti investitori non sanno dove rivolgere la propria attenzione. La chiave è quella di considerare ogni aspetto delle caratteristiche di un asset, compresi i suoi meriti rispetto alle alternative disponibili, dato che è sempre possibile trovare opportunità di tipo relative value.

Mentre i tassi a breve termine delle economie sviluppate dovrebbero rimanere ancorati o prossimi allo zero per il prossimo futuro, la volatilità (anche modesta) su quelli a lungo termine può offrire delle opportunità. L’aumento di 20-40 pb sul segmento lungo della curva per le obbligazioni statunitensi ed europee registrato a inizio giugno ha reso questi asset lievemente meno cari, ripristinandone in parte la performance e il valore di decorrelazione. Per questo motivo, abbiamo aumentato la duration nei nostri portafogli investendo in Treasury decennali.

Le valutazioni azionarie, che in alcuni settori hanno riguadagnato i livelli massimi pre-crisi, potrebbero apparire elevate considerata l’attuale situazione economica. Tuttavia, è necessario andare oltre i parametri interni al solo mercato azionario e considerare tali valutazioni nell’ambito dell’attuale contesto dei tassi. Se si tiene conto del rendimento in eccesso che oggi offrono rispetto alla liquidità e alle obbligazioni, le azioni non risultano affatto care. Negli Stati Uniti, questo premio di rischio azionario è prossimo al suo massimo storico. Pertanto, combinando parametri azionari interni e premi di rischio, riteniamo che vi sia ancora un buon valore nelle azioni.

La nostra opinione mensile sull'asset allocation (Giugno 2020)

Venerdì, 07/10/2020La combinazione formata dai miglioramenti economici attesi e dall'ampio sostegno da parte di governi e banche centrali garantisce non soltanto di mantenere gli investimenti, ma anche di incrementare selettivamente l'esposizione dei portafogli, mantenendo al contempo le coperture e diversificando gli asset in caso di sviluppi inattesi.

I mercati hanno un potenziale di rialzo maggiore nonostante i timori di una seconda ondata

Una copertura per tutte le basi

Ciononostante, la nostra fiducia nella ripresa economica non tiene conto dell'elevata probabilità della volatilità sui mercati, dovuta a rischi di ribasso quali ad esempio la rapidità della ripresa, la situazione geopolitica, la possibilità di una seconda ondata di contagi e di un secondo lockdown.

La diversificazione è quindi fondamentale, in tutte le classi di attivi, le regioni e i settori. Nell'eventualità di una sorpresa negativa, la nostra esposizione all'oro, le posizioni long su Treasury e le strategie di copertura sui titoli azionari proteggeranno il portafoglio. A maggio, abbiamo inoltre aumentato la nostra esposizione alle azioni statunitensi ed europee tramite strumenti passivi allo scopo di ottenere una copertura ad ampio raggio in tutti i settori. Abbiamo inoltre sfruttato la recente riduzione della volatilità per acquistare ulteriori protezioni di portafoglio che risultavano più convenienti.

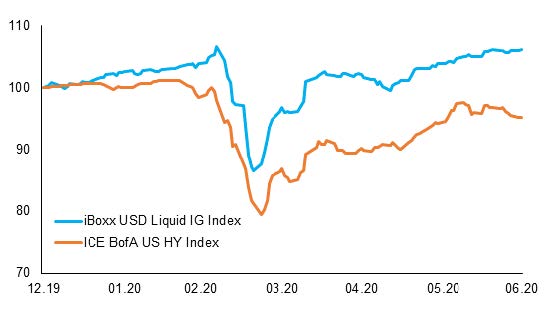

Un altro elemento chiave per gestire il rischio di ribasso è concentrarsi sulla qualità. Preferiamo detenere asset di qualità comprovata che continuano a registrare buone performance, pur essendo più "cari". Dal punto di vista delle azioni, ciò si traduce in titoli di brand con bilanci e flussi di cassa solidi, ben posizionati per la nuova normalità rappresentata dalla digitalizzazione, quali ad esempio Google, MasterCard e L'Oréal. Per ciò che riguarda il credito, abbiamo ridotto l'esposizione al settore High Yield, poiché prevediamo una ripresa faticosa per molte società, e abbiamo reinvestito in titoli corporate Investment Grade, che sono sostenuti dal programma di acquisto della Federal Reserve.

Per generare performance gestendo contemporaneamente il rischio è necessario un approccio attivo flessibile all'asset allocation. In questa crisi, la nostra preferenza per la qualità, una rigorosa diversificazione e una protezione tattica hanno permesso al nostro portafoglio di partecipare alla ripresa del mercato, mitigando il rischio di ribasso.

Il mercato Investment Grade statunitense ha sovraperformato quello High Yield nella seconda parte di giugno

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.