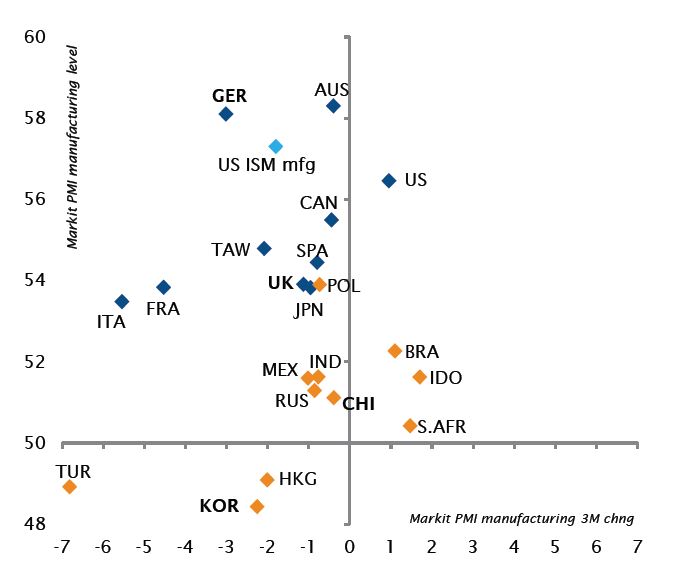

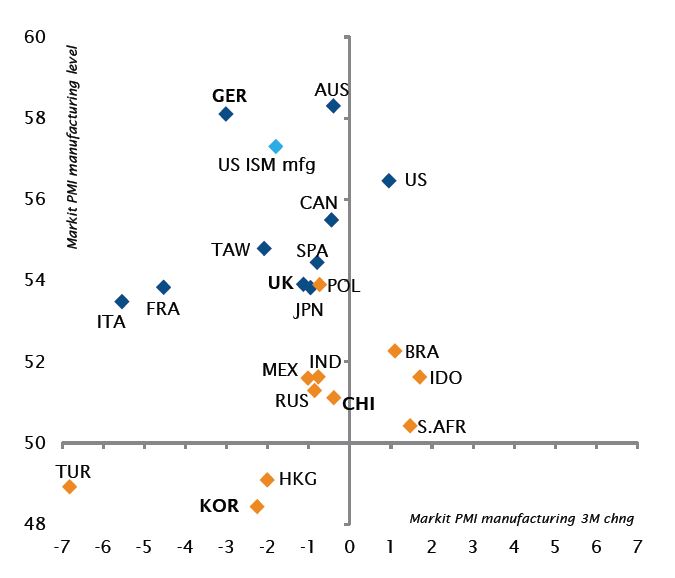

I mercati continuano ad attraversare con fatica uno scenario economico complessivamente favorevole, con gli attivi che presentano valutazioni corrette o piene. A margine, attualmente si registra un divergenza tra gli Stati Uniti e il resto dei mercati sviluppati in termini dinamiche di crescita, di inflazione e di politica monetaria. Di conseguenza, l'effetto combinato del rafforzamento del biglietto verde più forte e del rialzo dei tassi statunitensi rende meno facile le vite dei responsabili delle banche centrali dei mercati emergenti, come illustrato dalle recenti decisioni di politica monetaria, le quali hanno adottato una severa manovra restrittiva o hanno improvvisamente ridimensionato le ulteriori misure espansive.

Riteniamo che questa divergenza non dovrebbe durare a lungo. L'Europa e il Giappone probabilmente stanno attraversando un rallentamento tipico della fase intermedia del ciclo, o piuttosto un temporaneo ripiegamento dopo la crescita sorprendentemente forte registrata nel 2017, ma l'inflazione dovrebbe cominciare a muoversi al rialzo anche in queste economie e il loro orientamento potrebbe assumere toni meno accomodanti già dal prossimo mese. In una certa misura, la divergenza potrebbe anche aiutare la BCE ad esercitare un grado di pressione indiretta sul nuovo governo italiano per assicurarsi che continui a rispettare il rigore di bilancio.

La stabilizzazione delle correlazioni degli attivi e della volatilità degli attivi, oltre che i dati sui salari e sull'inflazione più bassi del previsto, sono incoraggianti. Soprattutto perché riducono la prova che il mercato si sta surriscaldando, togliendo quindi la pressione dalla Federal Reserve affinché adotti una politica monetaria restrittiva di entità aggressiva. A questi livelli il petrolio non dovrebbe creare problemi sul fronte dell'inflazione o sulla crescita statunitense. Il temporaneo aumento dell'inflazione complessiva non inciderà sulle previsioni della Federal Reserve, mentre la spesa per investimenti nei settori legati all'energia potrebbe compensare in qualche misura il freno ai consumi. Riteniamo quindi che non sia necessario cambiare le nostre preferenze sul rischio e sulla duration, tenute rispettivamente come lieve preferenza e lieve avversione.

Tuttavia, ora è necessaria un'allocazione azionaria più equilibrata, poiché l'economia globale è più in una fase di espansione piuttosto che in una fase di recupero, l'inflazione sta gradualmente viaggiando verso ritmi più elevati e le curve dei rendimenti si stanno appiattendo a seguito della normalizzazione della politica monetaria. Inoltre, la valutazione relativa degli attivi ciclici rispetto ai difensivi è generalmente migliorata nel corso degli ultimi mesi. Di conseguenza, stiamo attenuando il nostro orientamento ciclico, iniziando a costruire posizioni nei settori difensivi, come il sanitario, e declassando sia l'eurozona che il Giappone a lieve avversione. Le loro valutazioni sono peggiorate di recente e potrebbero essere ulteriormente penalizzati dalla risalita delle rispettive valute o da altre delusioni sulla crescita se dovessimo venire smentiti.

_Fabrizio Quirighetti