Adottare una filosofia contrarian è agevole. Il difficile è metterla in pratica. Gli investitori contrarian devono credere fermamente nella loro filosofia e nel processo applicato, nonché avere il coraggio e la determinazione di andare controtendenza. Siamo attirati dai quei titoli, settori o Paesi che suscitano l’avversione e l’antipatia degli altri investitori. Il crollo del mercato immobiliare nel 2007-2008, la crisi dei Paesi periferici europei nel 2012, le tensioni tra Russia e Ucraina nel 2014, il tracollo dei prezzi del petrolio sotto USD 30 nel 2015 e la crisi bancaria italiana nel 2016; queste sono tutte aree in cui abbiamo investito, quando il sentiment era ai minimi termini e i timori alle stelle. Ma in quali aree cerchiamo al momento opportunità e a quali titoli intendiamo essere esposti?

Il coraggio di essere diversi

Mercoledì, 11/01/2017Andare nella direzione opposta rispetto alla massa è un metodo interessante per creare un prodotto unico. Apple è andata controcorrente quando ha lanciato il suo iPod bianco, in un periodo in cui gran parte dei dispositivi era in grigio o nero. Anche Christian Louboutin ha fatto lo stesso, quando decise di colorare in rosso la suola delle sue scarpe con il tacco. E questo vale anche per la creazione di un portafoglio. Essendo contrarian nell’universo delle small e mid cap, il nostro fondo è molto diverso da quello dei concorrenti; offre differenti cicli di performance e bassi livelli di sovrapposizione, generando al contempo alpha costante.

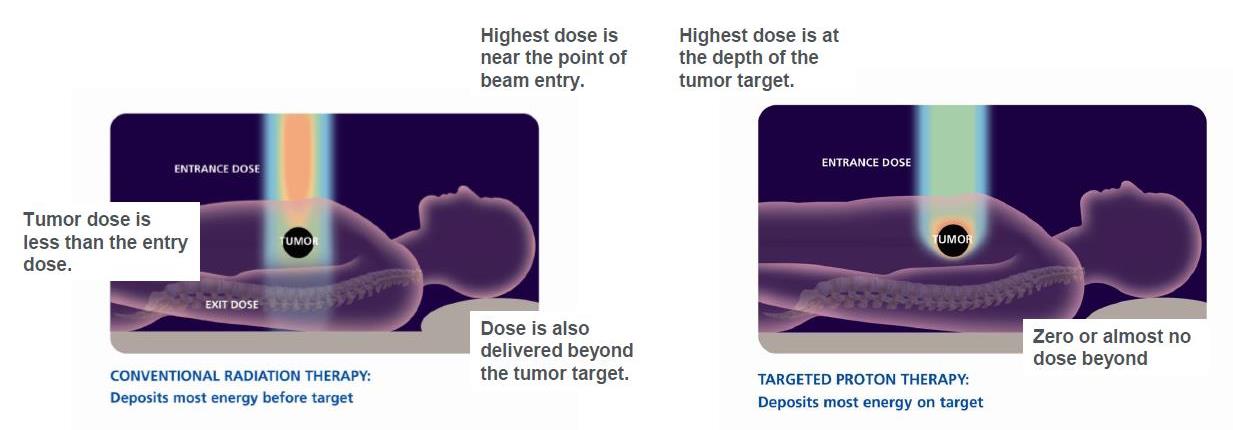

Il mercato delle terapie anti-cancro in subbuglio: Ion Beam Applications

Il cancro è la principale causa di decesso nel mondo sviluppato e la seconda nei Paesi in via di sviluppo. Stando alle previsioni, la sua incidenza globale dovrebbe aumentare di oltre il 60% nei prossimi 15 anni. Con questa premessa strutturale in mente, è prevedibile che le società attive nello sviluppo e produzione di terapie contro il cancro siano molto richieste. La radioterapia è al momento il metodo più comune per curare il cancro e il mercato è praticamente dominato da due operatori: Elekta e Varian. Tuttavia, in tale universo, sta crescendo a ritmi esponenziali una tecnologia innovativa, la protonterapia, in cui la società belga Ion Beam Applications è leader di mercato con una quota globale del 50%. La protonterapia è un tipo di radioterapia avanzata che impiega un fascio di protoni per colpire con precisione e sradicare i tumori. I vantaggi sono enormi: riduce al minimo l’esposizione dei tessuti in salute, diminuisce il rischio di tumori secondari e può migliorare la qualità della vita dei pazienti poiché presenta minori effetti collaterali. Non sorprende pertanto che le previsioni per questo settore indichino un CAGR del 15% fino al 2035. Sul breve termine, tuttavia, IBA ha perso il favore degli investitori. La società ha emesso tre avvertimenti sugli utili negli scorsi nove mesi, principalmente in quanto dei ritardi nel processo produttivo hanno dimezzato la quotazione azionaria. Il nostro orizzonte incentrato sul lungo termine ci consente di guardare oltre questi fattori ciclici temporanei e investire in una società che beneficia di barriere d’ingresso elevate in un oligopolio strutturalmente interessante, un solido portafoglio ordini pari a oltre EUR 1 miliardo di fatturato e un bilancio in ottima salute capace di sostenere la crescita futura.

Vittime dell’assenza di volatilità: Flow Traders

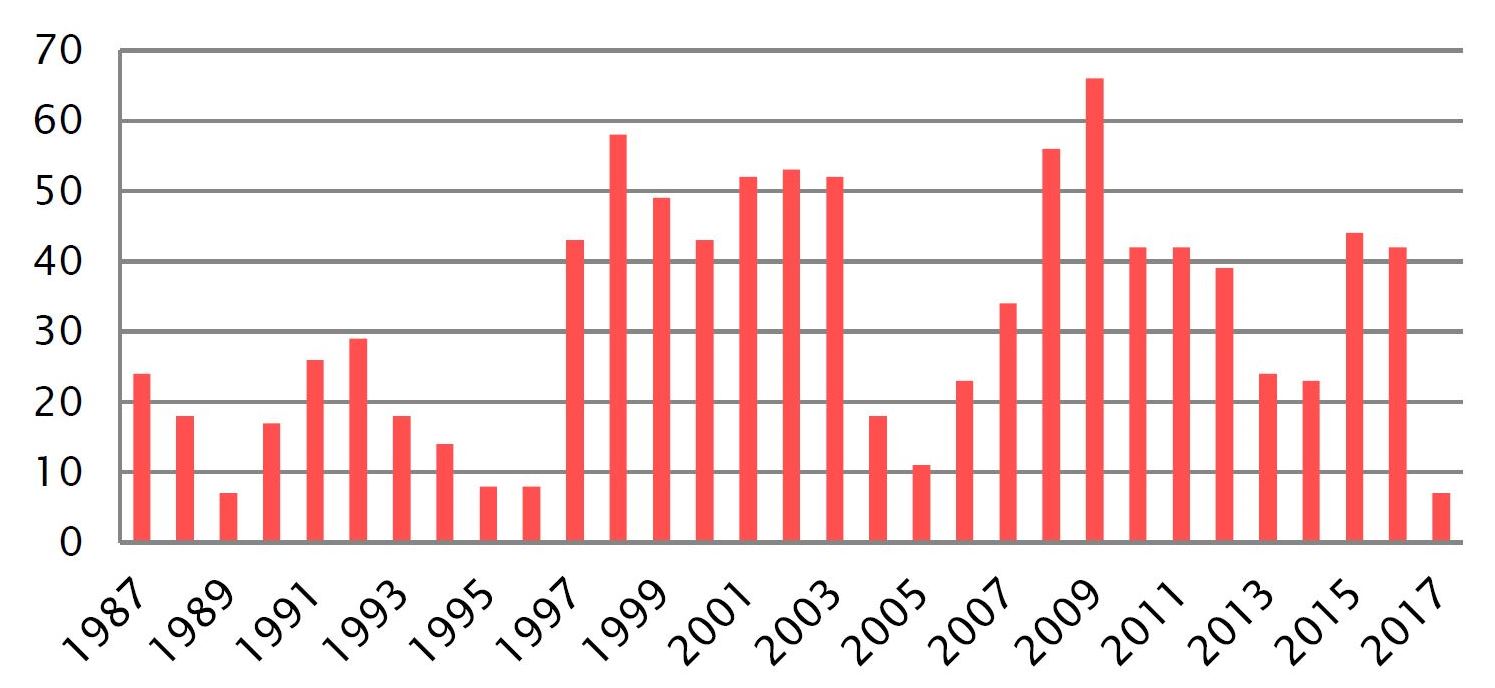

Siamo al momento attratti dai titoli esposti alla bassa volatilità che affligge i mercati azionari. La volatilità evidenzia una parabola discendente dall’inizio del 2016. Nel terzo trimestre del 2017, ha toccato i minimi dalla fine del 2006 sia in Europa che negli Stati Uniti e, quest’anno, l’indice europeo Stoxx 600 ha registrato finora variazioni superiori all’1% soltanto in sette giorni di contrattazione, ossia meno del 4% del totale. Si tratta della percentuale più bassa dal 1989. Queste condizioni penalizzano i market maker come Flow Traders, un fornitore globale di liquidità specializzato negli exchange traded product (ETP). Attualmente su Flow Traders pesano le revisioni al ribasso degli utili e un sentiment debole, poiché i minimi da diversi decenni raggiunti dalla volatilità hanno influito sulla velocità di contrattazione e ridotto pertanto ricavi e margini. Nonostante questo, il caso d’investimento risulta fondato per molteplici ragioni. La società è infatti leader di mercato in Europa, con una quota di circa il 20%, ed è ben posizionata per sfruttare la straordinaria crescita secolare nel settore ETP (negli ultimi 15 anni gli attivi ETP globali in gestione sono saliti a un CAGR di circa il 28%). Il rendimento da dividendi del 4,7% e quelli a due cifre derivanti dai flussi di cassa supportano ulteriormente il caso d’investimento.

Alla ricerca di diamanti: Lucara Diamond Corp

Il 2017 si è rivelato un anno complesso per gran parte delle società di diamanti. Le azioni di molte società di estrazione junior sono calate di circa il 30% da inizio anno, in seguito alla debolezza del mercato a cui si sono aggiunti imprevisti nelle miniere, tensioni politiche e bassi prezzi per determinate pietre preziose. Riteniamo che quest’area sia stata oggetto di eccessive cessioni e presenta pertanto interessanti opportunità, soprattutto Lucara Diamond Corp. Lucara opera esclusivamente nel settore dei diamanti e la sua principale miniera, quella di Karowe in Botswana, è uno dei maggiori produttori al mondo di gemme di grandi dimensioni e inestimabile valore. A novembre 2015 Lucara è entrata nella storia dopo aver estratto la Lesedi La Rona (che in lingua Tswana significa “la nostra luce”), una pietra da 1.109 carati. Si tratta del diamante della più pregiata qualità gemmologica portato alla luce negli ultimi 100 anni, nonché del secondo in ordine di grandezza mai estratto. È stato di recente venduto a Graff per USD 53 milioni. Per quanto il 2017 si sia rivelato un anno complesso per la società, penalizzata da un avvicendamento dell’operatore in miniera che ne ha temporaneamente limitato i volumi e dall’assenza di notizie circa l’estrazione di nuove pietre di grandi dimensioni, abbiamo potuto beneficiare di un interessante punto d’ingresso. Scoprire queste “gemme” nascoste nell’universo delle small e mid cap mette in risalto il nostro punto di forza in termini di ricerca: acquistare titoli sconosciuti e poco apprezzati e sfruttare il pessimismo sul breve termine.

Conclusioni

Andare controtendenza potrebbe apparire sfavorevole; per questo è essenziale disporre di un solido processo di ricerca. Nell’universo delle small e mid cap, prevedere rigorosi criteri per la selezione titoli assume un’importanza persino maggiore, poiché molti investitori sono spesso dissuasi dall’optare per tipi di capitalizzazione più bassa a causa di preconcetti di lunga data sui rischi insiti nell’investimento. Il nostro processo mira a superare questi preconcetti, acquistando società di elevata qualità e con bilanci molto solidi, ma che al contempo hanno perso i favori degli investitori risultando pertanto poco costose. In questo modo, evitiamo di pagare il “premio per bassa capitalizzazione”, ma siamo comunque in grado di intercettare la maggiore crescita e l’alpha più alto associati a questo segmento del mercato.

In un mondo dove gli investitori affrontano sfide costanti nella ricerca di rendimenti, è sempre più evidente che, per superare il mercato, è necessario distinguersi. Se adottata minuziosamente, una strategia contrarian applicata a small e mid cap rappresenta un’opzione interessante per coloro che desiderano evitare la ressa sui mercati e detenere esposizioni diametralmente opposte alla massa.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.