- 1. Economia globale – L'incertezza legata alle tensioni commerciali continuerà a penalizzare la crescita

- 2. Stati Uniti – Il dissiparsi dell'effetto delle misure di stimolo fiscale pesa sull'attività interna

- 3. Stati Uniti – Debolezza del settore industriale

- 4. Tassi – I tassi tedeschi ritornano in territorio negativo – al di sotto dei tassi giapponesi

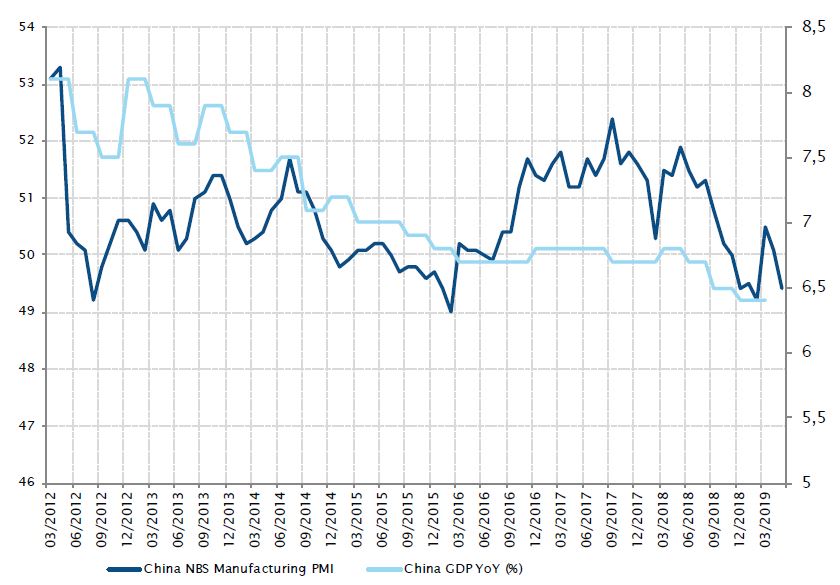

- 5. Cina – La crescita debole spinge a ricorrere a un ulteriore allentamento monetario

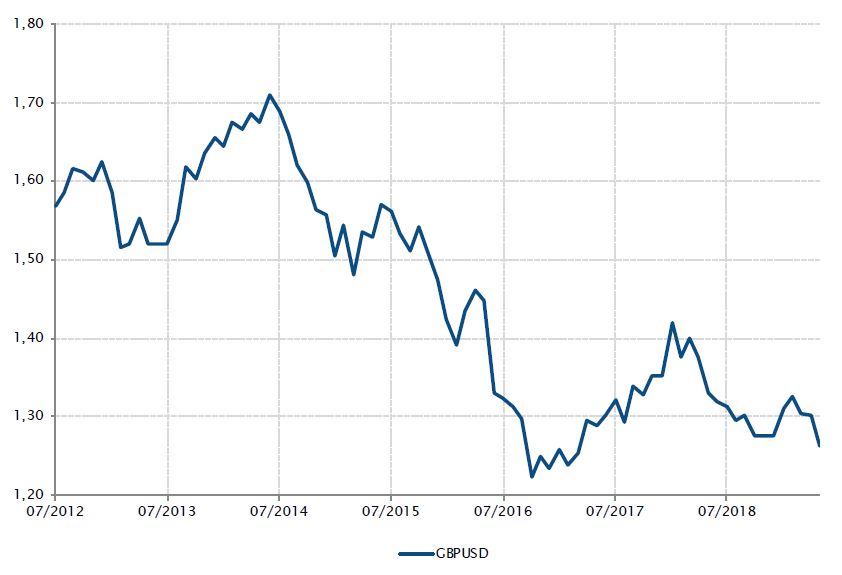

- 6. Theresa May: atto finale

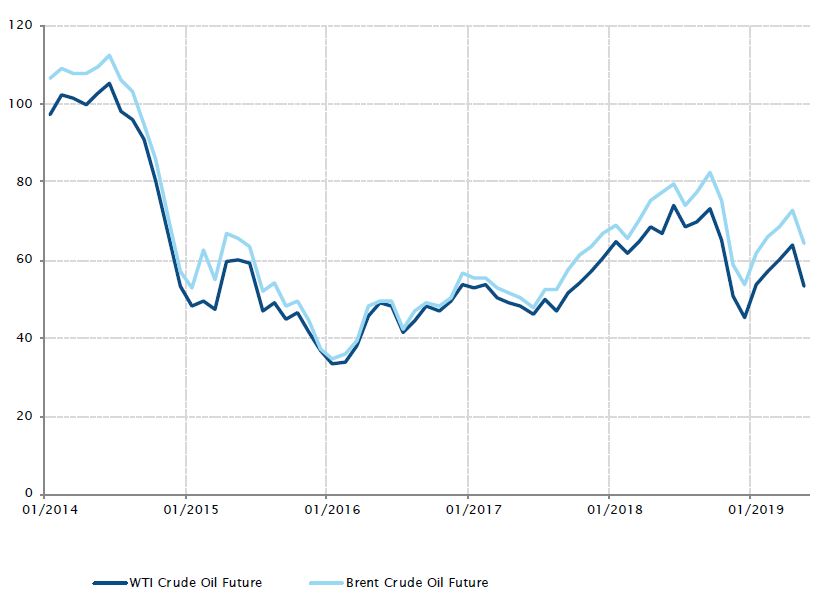

- 7. Materie prime – Il petrolio crolla sulla scia di una crescita potenzialmente più bassa

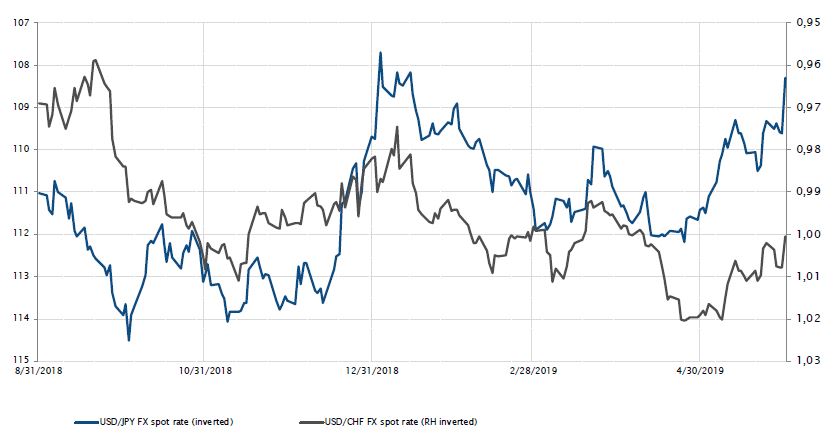

- 8. Cambi – Lo yen giapponese e il franco svizzero ritrovano la loro qualifica di bene rifugio

- 9. Azioni – Sottoperformance dei settori europei dell'automotive e bancario

- 10. Le incertezze politiche rendono volatile il mercato

Economia globale – L'incertezza legata alle tensioni commerciali continuerà a penalizzare la crescita

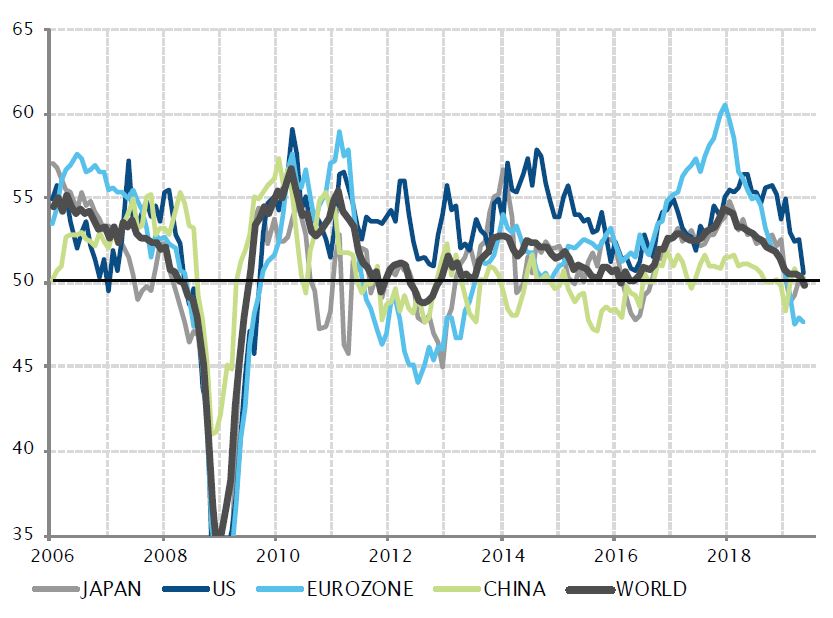

Dallo scorso anno la crescita mondiale registra un rallentamento che si è esteso anche al mese di maggio, facendo aumentare i timori per le prospettive economiche. Gli indici che misurano l'attività nel settore manifatturiero non hanno registrato una ripresa degna di nota rispetto ai minimi raggiunti lo scorso anno nelle aree più deboli (Europa, Giappone e Cina). Questo indice ha subito un calo anche negli Stati Uniti, confermando il recente trend di dinamiche di crescita più debole nella principale economia mondiale. Di conseguenza, l'indice manifatturiero mondiale è sceso sotto la soglia che separa l'espansione dalla contrazione, evidenziando una mancanza di dinamismo più ampia all'interno della parte ciclica dell'economia.

Le tensioni e le incertezze globali a livello commerciale e di dazi sono la causa principale di questa situazione. Perturbando l'esistente catena di approvvigionamento mondiale, con l'imprevisto aumento dei costi di produzione per le industrie, e, cosa più importante, creando profonde incertezze riguardanti il contesto economico futuro, le sanzioni commerciali e i dazi sono stati un grosso ostacolo per gli investimenti societari e l'attività industriale. Data la recente escalation delle tensioni tra Stati Uniti e Cina, nonché la possibilità dell'applicazione di dazi sulle esportazioni messicane da parte degli USA, è improbabile che lo scenario commerciale e di crescita avverso migliori nel breve periodo.

La debole dinamica del settore manifatturiero mondiale si estende anche agli USA

Fonti: Factset, Markit, SYZ Asset Management. Dati al: 10.06.2019

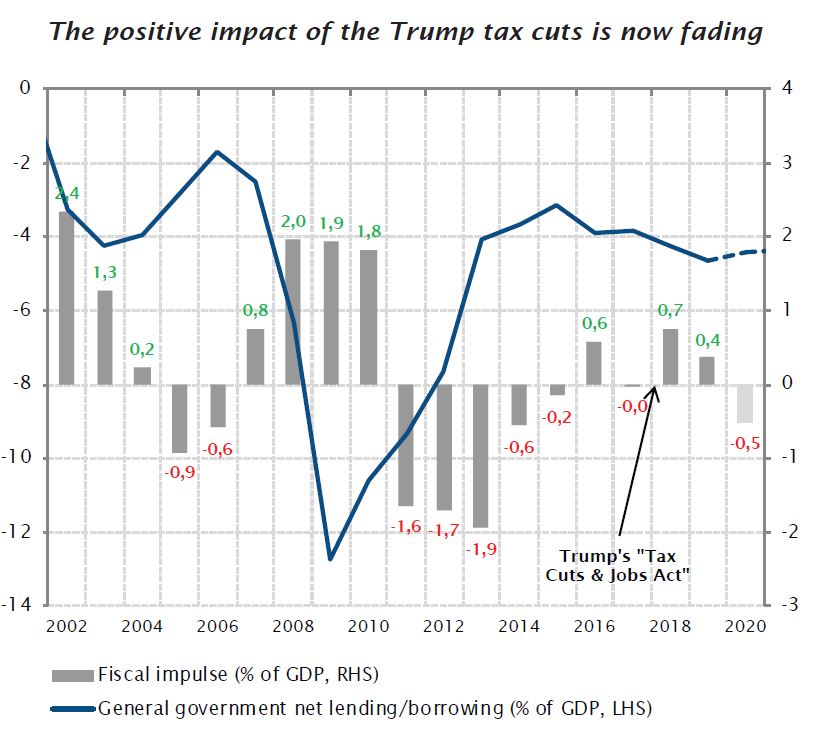

L'impatto positivo dei tagli delle tasse operati da Trump si sta esaurendo

Fonti: FMI, SYZ Asset Management. Dati al: 10.06.2019

Stati Uniti – Il dissiparsi dell'effetto delle misure di stimolo fiscale pesa sull'attività interna

Dopo un 2018 vivace, nel 2019 l'economia statunitense ha registrato un rallentamento. Il FMI ha recentemente rivisto al ribasso le stime di crescita per l'anno in corso al 2,3%, e all'1,9% per il 2020, dopo aver previsto, lo scorso anno, un incremento del 2,9% per il 2019. Dopo un primo trimestre sorprendentemente solido, i diversi indicatori in tempo reale della crescita del PIL evidenziano un'espansione più debole per il secondo trimestre, con una crescita su base annua compresa tra l'1% e l'1,5%. Sebbene fattori esterni come i dazi e le incertezze commerciali abbiano avuto un impatto negativo, non sono i soli fattori responsabili.

Anche la politica fiscale interna sta avendo un impatto avverso sulla crescita o, più precisamente, un impatto meno positivo rispetto allo scorso anno. L'impeto fornito dal Tax Cuts and Jobs Act, la riforma fiscale di Trump, ha sostenuto la crescita del PIL lo scorso anno dello 0,7% circa, contribuendo a una crescita superiore al potenziale di lungo periodo (attorno al 2%).

Ma l'impatto dei tagli delle tasse è svanito nel tempo. Si stima che rappresenti lo 0,4% quest'anno, e, se non verrà emanata una nuova legislazione, potrebbe rivelarsi penalizzante per la crescita del PIL nel 2020, con lo stabilizzarsi del saldo di bilancio al -4,5% del PIL.

Indipendentemente dai dazi e dalle tensioni commerciali, l'economia statunitense era destinata a rallentare quest'anno, e può difficilmente accelerare senza ulteriori misure di stimolo fiscale e un ampliamento del deficit pubblico.

Stati Uniti – Debolezza del settore industriale

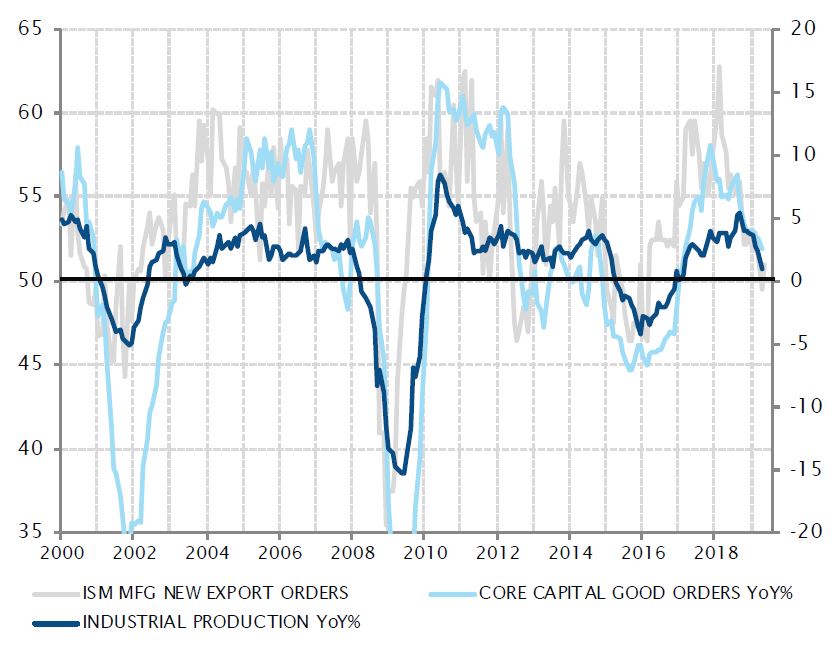

Quest'anno una combinazione di fattori esterni e di sviluppi interni ha esercitato un'importante pressione sul settore industriale statunitense. La produzione industriale è in calo dell'1,2% rispetto all'inizio dell'anno ed è di poco superiore all'anno scorso.

Sono diversi gli ostacoli che hanno contribuito a frenare l'attività in questo settore. I nuovi ordini all'esportazione hanno smesso di aumentare, penalizzati da un rallentamento mondiale della crescita, degli investimenti, dei consumi e degli scambi commerciali. Dopo un incremento dei tassi di utilizzo delle capacità industriali a un picco del ciclo lo scorso anno, la flessione nel 2018 della serie di investimenti sostenuti dal taglio delle tasse e una domanda più debole sono risultati in un rallentamento della spesa in conto capitale. La creazione di posti di lavoro nel settore manifatturiero è sostanzialmente cessata.

Per ora questo rallentamento sembra limitato al settore industriale, mentre i dati del settore dei servizi hanno continuato a evidenziare una solidità dell'attività, sostenuta da una robusta domanda interna. Tuttavia quanto più durerà questa "bolla d'aria", tanto più rischia di aver un impatto su tutta l'economia statunitense, in particolare se influisce sulla fiducia delle imprese e delle famiglie. Da questo punto di vista gli sviluppi dei negoziati commerciali tra Stati Uniti e Cina saranno fondamentali per il sentiment. Nel frattempo, intrattenere la prospettiva di un allentamento monetario è un modo per la Federal Reserve di contribuire a sostenere la fiducia.

L'attività industriale è in rallentamento a causa di venti contrari esterni ed interi

Fonti: Factset, SYZ Asset Management. Dati al: 10.06.2019

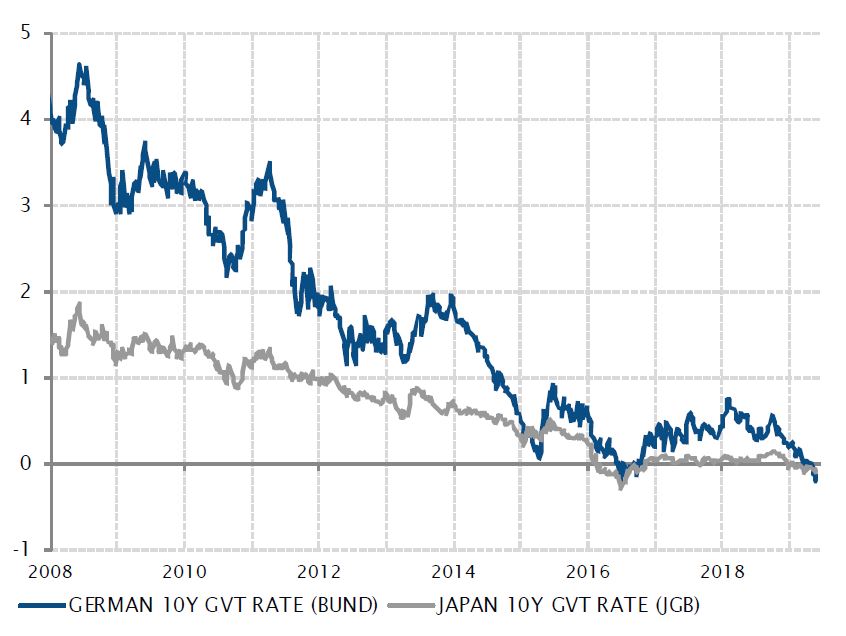

I tassi tedeschi ritornano in territorio negativo, al di sotto di quelli giapponesi

Fonti: Bloomberg, SYZ Asset Management. Dati al: 31.05.2019

Tassi – I tassi tedeschi ritornano in territorio negativo – al di sotto dei tassi giapponesi

Negli ultimi vent'anni, l'economia europea ha registrato una convergenza strutturale verso uno scenario simile a quello giapponese. L'andamento demografico, la crescita bassa, le pressioni ribassiste sui prezzi, il debito pubblico elevato, politiche monetarie non ortodosse, sono tutti fattori che mostrano notevoli analogie tra Europa e Giappone, che insieme rappresentano un quarto del PIL mondiale.

Sia la BCE che la BoJ hanno portato i tassi di riferimento a breve termine in territorio negativo nel 2016. Nel 2017 però, l'eurozona ha registrato una breve ma intensa accelerazione della crescita, alimentando le speranze che potesse raggiungere la "velocità di fuga", ossia una crescita sufficientemente solida da distinguersi dal modello di crescita stagnante del Giappone. Attualmente ciò ha portato a una temporanea revisione al rialzo delle aspettative relative ai tassi, con la BCE che ha apertamente accennato a una normalizzazione della politica monetaria, e tassi dei titoli di Stato a lungo termine ritornati ad aumentare vicino ai livelli del 2015. In Giappone invece, gli interventi della BoJ e il ridotto margine di una ripresa dell'inflazione e della crescita nominale hanno mantenuto i tassi dei titoli di Stato a lungo termine ancorati attorno allo zero.

Dallo scorso anno però, la realtà ha iniziato a prevalere e i tassi in euro hanno ripreso a convergere verso i livelli giapponesi, accompagnati dalla crescita del PIL, dall'inflazione e dalla politica monetaria. A maggio i rendimenti del decennale tedesco, ritornati in territorio negativo, sono scesi al di sotto di quelli del JGB decennale (-0,20% rispetto al -0,09%). Questa situazione si è verificata solo due volte in passato, dopo l'annuncio del QE da parte della BCE nel 2015 e al momento del picco delle preoccupazioni riguardanti la crescita mondiale nell'estate del 2016.

Cina – La crescita debole spinge a ricorrere a un ulteriore allentamento monetario

A maggio l'indice PMI manifatturiero della Cina ha registrato una contrazione, dal 50,1 al 49,4. La ragione del rallentamento è stata principalmente la debolezza della domanda globale, con nuovi ordini e nuovi ordini all'esportazione in diminuzione. Ciò riflette un sentiment delle imprese più cauto, sulla scia dell'intensificarsi delle tensioni commerciali.

Inoltre, dopo un rimbalzo nel primo trimestre, i dati oggettivi indicano una decelerazione della crescita. La maggior parte degli indicatori (investimenti obbligazionari, produzione industriale e vendite al dettaglio) sono in calo e sono scesi al di sotto delle aspettative nel corso degli ultimi due mesi. Solo le vendite al dettaglio hanno registrato una ripresa a maggio, in parte per effetto delle vacanze.

A meno di un rapido allentamento delle tensioni commerciali, le autorità cinesi potrebbero essere costrette ad adottare una politica monetaria e fiscale ancor più accomodante per sostenere la crescita.

L'indice PMI manifatturiero è ritornato a contrarsi

Fonti: Bloomberg, SYZ Asset Management. Dati al: 14.06.2019

Theresa May: atto finale

Fonti: Bloomberg, SYZ Asset Management. Dati al: 31.05.2018

Theresa May: atto finale

Il rischio e l'incertezza a livello politico hanno riportato la disunione nel Regno Unito. Dopo un altro tentativo fallito di interrompere la fase di stallo della Brexit, negli ultimi giorni di maggio il primo ministro Theresa May ha deciso di dimettersi. Le probabilità di un mancato accordo sono ricomparse e la May sarà probabilmente sostituita da un "brexiteer". Il tempo passa e restano solo sei mesi per risolvere la situazione.

A farne le spese è stata soprattutto la sterlina, scesa a 1,26 nei confronti del dollaro, rispetto al picco dell'1,33 toccato a marzo dall'inizio dell'anno. La divisa britannica si è avvicinata pericolosamente al minimo dell'1,21 raggiunto nei mesi successivi al referendum del 2016. Nonostante un contesto caratterizzato da una crescita robusta, una banca centrale non accomodante e miglioramenti nei deficit gemelli, la sterlina continua a subire l'impatto della saga della Brexit.

Materie prime – Il petrolio crolla sulla scia di una crescita potenzialmente più bassa

Dopo un rally costante quest'anno, a maggio i prezzi del petrolio hanno fatto segnare il primo mese negativo.

Le crescenti tensioni tra Stati Uniti e Iran e il netto calo delle esportazioni di petrolio iraniane, in seguito alla decisione degli USA di non rinnovare le esenzioni, non hanno fatto altro che acuire i timori per la crescita mondiale che hanno penalizzato i prezzi dell'energia.

Il sentiment del mercato si è deteriorato in seguito a dati macroeconomici deludenti. L'indice PMI manifatturiero mondiale ha continuato a scendere in seguito all'ulteriore escalation della guerra commerciale tra Stati Uniti e Cina. Il prezzo del greggio è stato inoltre penalizzato dalla pubblicazioni di dati elevati relativi alle scorte di petrolio statunitensi.

In questo contesto, i prezzi del petrolio in particolare hanno subito l'impatto del calo del WTI e del Brent, che hanno perso rispettivamente il 16,3% e l'11,4% nel corso del mese.

Il petrolio ha registrato il primo calo mensile dell'anno

Fonti: Bloomberg, SYZ Asset Management. Dati al: 31.05.2019

Andamento del tasso di cambio spot USD/JPY e USD/CHF

Fonti: Bloomberg, SYZ Asset Management. Dati al: 17.06.2019

Cambi – Lo yen giapponese e il franco svizzero ritrovano la loro qualifica di bene rifugio

Il trend rialzista degli attivi rischiosi, cominciato all'inizio del 2019, ha invertito la tendenza in seguito al ritorno sotto i riflettori della guerra commerciale, con la maggior parte dei mercati azionari e tutti i settori che hanno chiuso il mese di maggio in territorio negativo.

D'altro canto, l'orientamento accomodante delle banche centrali ha contribuito al rally degli attivi non rischiosi come i titoli di Stato, l'oro e le valute come il franco svizzero e lo yen giapponese. Queste valute hanno ritrovato la loro qualifica di bene rifugio, guadagnando rispettivamente l'1,8% e il 2,9% nei confronti del dollaro USA in un contesto caratterizzato da mercati dei cambi poco volatili.

In uno scenario in cui i mercati stanno scontando i tagli dei tassi d'interesse negli Stati Uniti e gli interrogativi su un indebolimento della crescita mondiale stanno facendo aumentare le probabilità di una potenziale recessione, le valute considerate beni rifugio potrebbero continuare a brillare.

Azioni – Sottoperformance dei settori europei dell'automotive e bancario

Il famoso detto "vendi a maggio e scappa", secondo il quale il mese di maggio sarebbe un mese nefasto per i mercati finanziari, si è rivelato vero per i mercati azionari, in particolare per i settori ciclici europei e per quelli sensibili ai tassi d'interesse come l'automotive e quello bancario.

L'indice STOXX Europe 600 ha chiuso il mese di maggio al -5,7%, mentre i settori dell'automotive e bancario hanno perso rispettivamente il 13,7% e l'11,6%.

Il settore automobilistico europeo non è rimasto immune al riemergere delle tensioni commerciali. Il settore europeo delle automobili e dei pezzi di ricambio rappresenta esportazioni dal Vecchio Continente verso gli Stati Uniti per 47 miliardi di EUR.

Inoltre, anche le banche europee sono state sotto pressione, in seguito al taglio dei tassi d'interesse in Europa, con il Bund tedesco e le OAT francesi decennali che hanno perso rispettivamente 23 e 16 punti base. In realtà le banche europee hanno mostrato in generale una correlazione positiva ai rendimenti dei Bund: quando i tassi d'interesse salgono, i titoli bancari tendono a sovraperformare l'indice generale, mentre quando scendono i bancari sottoperformano.

Andamento dall'inizio dell'anno dei settori europei dell'automobile e dei pezzi di ricambio, bancario e dell'indice generale

Fonti: Bloomberg, SYZ Asset Management. Dati al: 17.06.2019

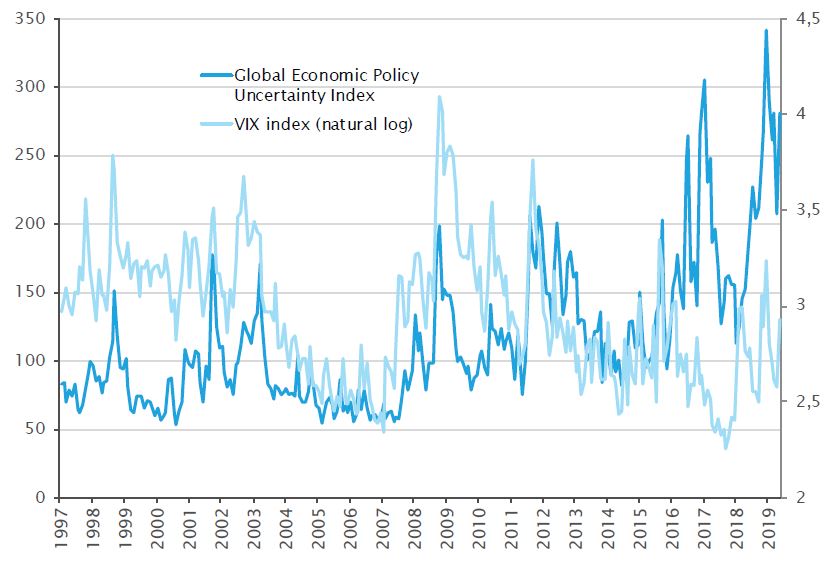

Le incertezze politiche rendono volatile il mercato

Fonti: Bloomberg, SYZ Asset Management. Dati al: 31.05.2019

Le incertezze politiche rendono volatile il mercato

Il tweet di Trump di inizio anno riguardante l'incremento dei dazi doganali nei confronti della Cina ha amplificato i timori di una continua stagnazione della crescita. La guerra commerciale penalizza il sentiment con possibili conseguenze sull'economia per effetto di investimenti, produzione e consumi più bassi, soprattutto in ragione dell'apatia delle dinamiche attuali. Per ora le tensioni hanno riguardato essenzialmente gli Stati Uniti e la Cina, ma nei prossimi mesi le ritorsioni potrebbero estendersi ad altri beni, servizi o aree geografiche come l'Europa e il Giappone.

Di conseguenza, a maggio i mercati hanno perso terreno, con l'indice MSCI World in valuta locale che ha ceduto il 6%, mentre il VIX è salito dal 13 al 19 sulla scia di questo mix tossico di crescita deludente e incertezze generate dalla guerra commerciale. La situazione ricorda il 2003 quando le incertezze geopolitiche precedenti all'invasione dell'Iraq avevano trascinato al ribasso i mercati azionari e i tassi.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.