Lo scorso anno le azioni europee hanno perso il favore degli investitori, con la serie più lunga di costanti deflussi da un decennio. Nel 2018 i deflussi netti dai fondi azionari attivi in Europa si sono attestati a EUR 44 miliardi, ai quali si sono aggiunti ulteriori EUR 14 miliardi nei primi due mesi di quest'anno. (Fonte: Broadridge, per i fondi domiciliati in Europa).

Focus

Brutti anatroccoli in attesa di diventare cigni

Martedì, 04/23/2019Le azioni europee sono attualmente scambiate ai minimi da cinque anni, a causa di timori sulla crescita e deflussi record dai fondi. Tuttavia, le notizie macroeconomiche tralasciano un fatto di rilievo: in Europa sorgono molte delle società leader a livello globale. Per quanto la crescita abbia effettivamente rallentato, di crolli non se ne sono registrati. A nostro parere, l'incertezza e l'apprensione che regnano sul mercato rappresentano opportunità per acquistare le migliori società che gran parte degli investitori considera attualmente dei "brutti anatroccoli".

Juliana Auger

Investment Specialist

Prasaanna Jeyanandhan

Co-Portfolio Manager

Riteniamo che il negativo sentiment internazionale per le azioni europee sia eccessivo; questo rappresenta un'eccellente opportunità di acquisto per gli investitori contrarian.

La fuga dalle azioni europee

Timori esagerati sulla crescita

In seguito alle deludenti notizie economiche pubblicate nel 2018, con un deterioramento del quadro macroeconomico di recente molto pronunciato, gli operatori del mercato europeo ne sono usciti malconci. Hanno dovuto fare i conti con un rallentamento globale generalizzato, gli scontri commerciali tra Cina e Stati Uniti e anche problemi specifici della regione, come le proteste dei "gilet gialli" in Francia e l'incertezza politica nel Regno Unito e in Italia.

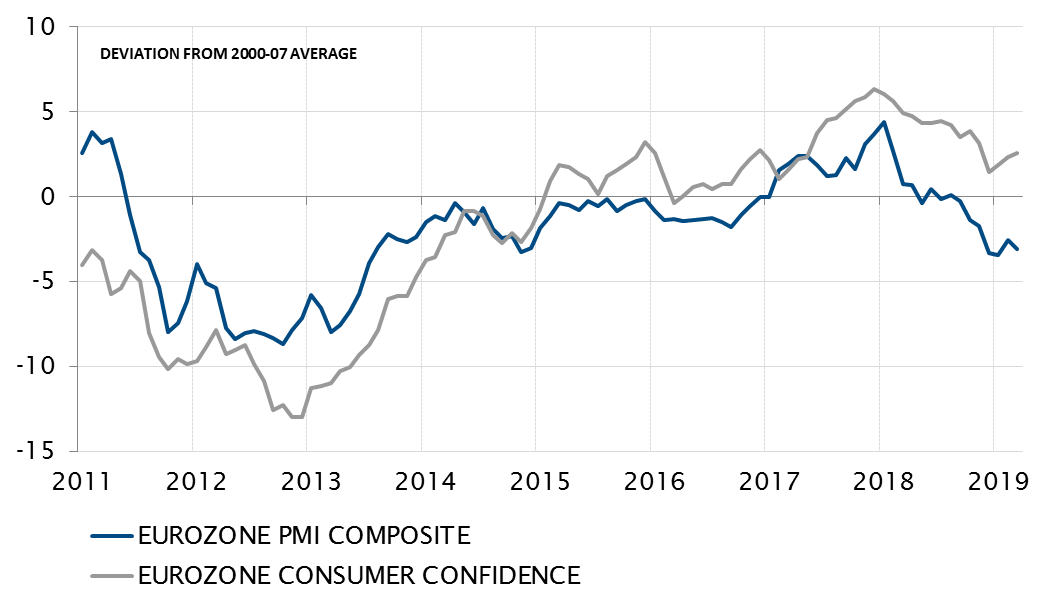

Tuttavia, il nostro Chief Economist ritiene che i fattori trainanti della domanda interna restino favorevoli, suggerendo una crescita del PIL nell'eurozona per il 2019 pari a circa l'1,5%. La disoccupazione in calo (a minimi da sei anni), i crescenti redditi reali, la solida fiducia dei consumatori e le condizioni di finanziamento molto accomodanti indicano tutti una stabilizzazione. Gli ultimi dati sul PMI e la fiducia dei consumatori (marzo 2019) evidenziano una ripresa rispetto ai minimi di fine 2018. La crescita avrà pure rallentato, ma di crolli non se ne sono registrati.

Fiducia dei consumatori e PMI composito dell'eurozona

Fonte

SYZ Asset Management, Factset, Markit. Dati al: 29.03.2019

Valutazioni storicamente basse

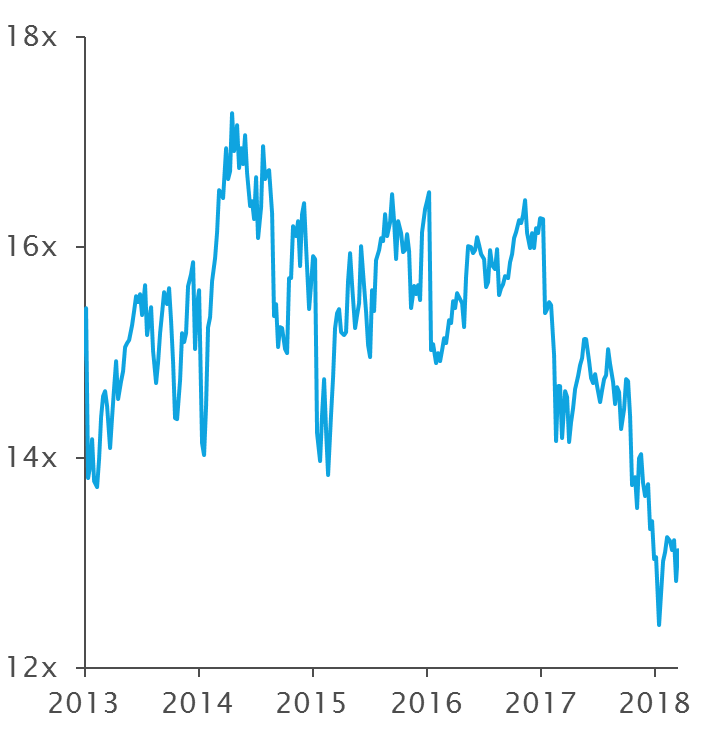

Anche dopo il rally osservato da inizio anno, gli investitori possono acquistare le azioni europee a minimi da cinque anni, in seguito al ribasso del mercato nel 2018.

Indice Stoxx Europe 600: rapporto prezzo/utili

Fonte

Bloomberg. Dati al: 29.03.2019

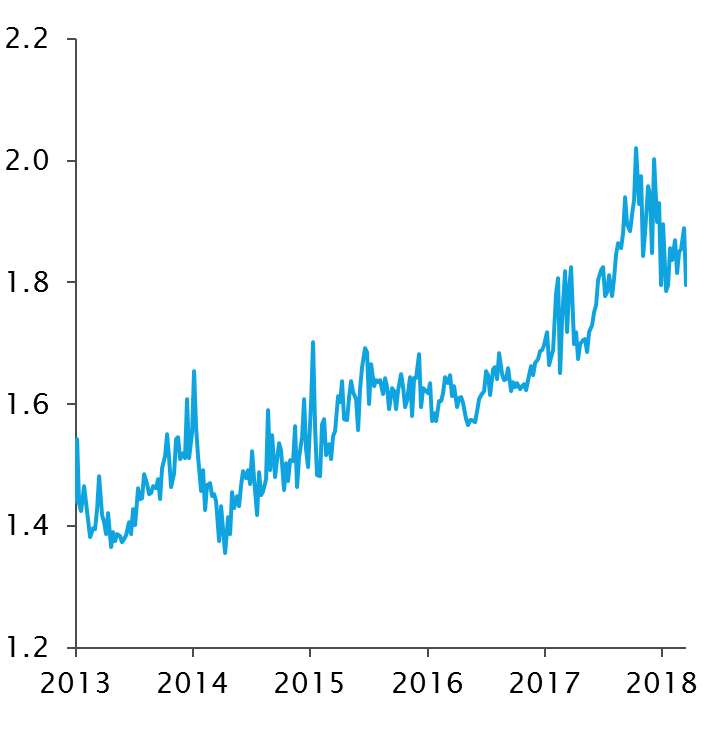

Tali valutazioni risultano interessanti soprattutto se raffrontate con quelle delle azioni statunitensi, per quanto riguarda parametri quali il rapporto prezzo/valore contabile (P/B). Le azioni statunitensi sono attualmente scambiate a un P/B più elevato di 1,3x rispetto a quelle del vecchio continente (3,0x a fronte di 1,7x).

Confronto tra S&P 500 e Stoxx Europe 600: rapporto P/B

Fonte

Bloomberg. Dati al: 29.03.2019

Brutti anatroccoli in attesa di diventare cigni

A nostro parere, il negativo sentiment internazionale per le azioni europee rappresenta un'eccellente opportunità di acquisto per gli investitori contrarian; l'allarme sulla crescita ha causato uno sconto ingiustificato. Le notizie macroeconomiche tralasciano un fatto di rilievo: in Europa sorgono molte delle società leader a livello globale. Per quanto non facciano clamore come Amazon o Apple, le società nei nostri portafogli quali Louis Vuitton Moët Hennessy, ASML e Prudential sono realtà di riferimento nei rispettivi settori.

I nostri gestori vantano competenze nell'identificare titoli di elevata qualità e acquistarli a valutazioni interessanti, al fine di generare solidi rendimenti sul medio/lungo termine. Privilegiano un approccio bottom-up alla selezione titoli, pur sfruttando a loro vantaggio timori o sentiment negativo del mercato. Sebbene i settori e i titoli economicamente più sensibili abbiano al momento perso i favori degli investitori, sono proprio quelli che, se scelti con cura, presentano il maggiore potenziale di sovraperformance in caso di un'eventuale ripresa.

Pertanto, il team di investimento continua a cercare idee in diverse aree di mercato quale il settore energetico, l'automobilistico e l'hardware tecnologico, le cui valutazioni lasciano presagire un periodo di lieve recessione. Tuttavia, l'economia statunitense si sta comportando bene, l'eurozona continua a espandersi (per quanto più lentamente rispetto all'inizio del 2018) e la Cina sta introducendo misure di stimolo.

Non possiamo però negare la presenza di incertezza e apprensione sul mercato. Ma riteniamo che, in tali condizioni, l'approccio selettivo allo stock-picking dei nostri gestori sia ottimale. Questo significa che possiamo acquistare le migliori società quando tutti gli altri investitori le considerano dei brutti anatroccoli; i nostri gestori sanno infatti che, prima o poi, si trasformeranno in cigni.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.