- 1. Stati Uniti: un dietrofront senza precedenti della Fed

- 2. Eurozona: i rendimenti del decennale tedesco tornano negativi con il benestare della BCE

- 3. Regno Unito: prosegue il dibattito sullo sfondo di un'economia in stallo

- 4. Cina: segnali incoraggianti e a lungo attesi di una ripresa della crescita

- 5. Germania: dati finalmente positivi per l'indice tedesco Ifo Business Climate

- 6. Norvegia: Norges Bank, un'eccezione alla regola

- 7. Tassi: un'inversione temporanea della curva dei rendimenti USA per le scadenze da 3 mesi a 10 anni?

- 8. Azioni: la performance dei semiconduttori a livelli record

- 9. Turchia: significativa contrazione per la liquidità della lira

- 10. Materie prime: una seconda vita per il petrolio?

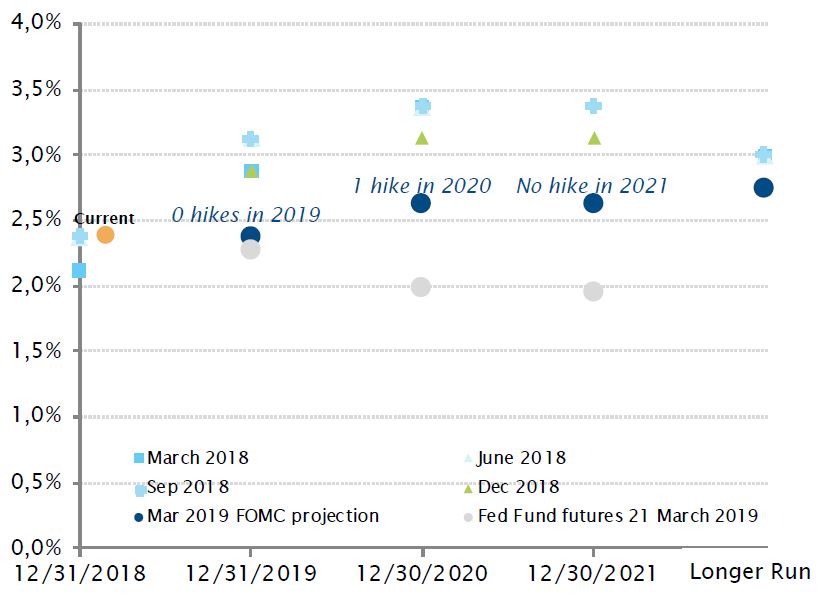

Stati Uniti: un dietrofront senza precedenti della Fed

Nell'arco di sei mesi la Federal Reserve statunitense ha compiuto un dietrofront alquanto estremo e forse mai visto prima.

A inizio ottobre 2018 la Fed aveva appena innalzato il suo tasso ufficiale per la settima volta in due anni. Dopo l'aumento previsto a dicembre 2018, i membri del FOMC avrebbero dovuto procedere a tre incrementi nel 2019 e a un altro nel 2020. Il presidente della banca centrale americana Jerome Powell sosteneva che il tasso dei Fed Fund era ancora "molto distante dalla neutralità" ed era sul punto di rendere automatica la riduzione del bilancio allora in corso.

Tuttavia, dopo una raffica di discorsi che indicavano una posizione più accomodante, a marzo 2019 la Fed ha dato il colpo di grazia all'ulteriore inasprimento della politica monetaria. Non solo i membri del FOMC si aspettano ora di innalzare a malapena i tassi a breve termine nei prossimi tre anni, ma hanno anche affermato che l'attuale tasso dei Fed Fund ha quasi raggiunto il suo livello neutrale sul lungo termine. Inoltre, la Fed ha annunciato che interromperà la riduzione del bilancio entro settembre.

Di conseguenza, gli strumenti di politica monetaria sono ora fermi al palo e la Fed ha optato per una posizione realmente neutrale, senza preferenze in un senso o nell'altro, ed è pronta a rivederla in base alle necessità. In un contesto dove prevalgono ancora i timori sulla crescita globale, i mercati dei future non hanno impiegato molto tempo per iniziare a scontare, entro questo o il prossimo anno, una riduzione dei tassi.

Il ciclo di innalzamenti della Fed è giunto al termine. I mercati scontano ora dei tagli

Fonti: Federal Reserve, Boomberg. Dati al: 05.04.2019

I tassi del decennale tedesco sono di nuovo sotto zero

Fonti: Bloomberg, SYZ Asset Management. Dati al: 05.04.2019

Eurozona: i rendimenti del decennale tedesco tornano negativi con il benestare della BCE

Non ci sarebbe mai dovuta essere una prima volta. Una seconda era esclusa a priori. E invece è successo: a marzo i tassi del decennale tedesco sono piombati in territorio negativo.

Un risultato imputabile a un potente mix di fattori: un'attività in costante deterioramento nel continente, la BCE che rivede al ribasso le stime di crescita e inflazione a fronte di dati sull'inflazione inferiori alle attese, una Fed sorprendentemente accomodante che affligge i tassi globali e le voci sulla possibilità che la Banca centrale europea sottoponga a tiering i depositi bancari per mitigare l'impatto dei negativi tassi a breve termine sulla redditività, uno scenario percepito come una sua resa sul fronte degli innalzamenti.

In questo contesto, l'appiattimento della curva in euro, che misura la differenza tra i tassi a lungo termine e quelli a breve, non appare inusuale, soprattutto alla luce di stime correlate all'inflazione sul medio periodo anch'esse in declino verso i minimi del 2016. È in corso la "giapponizzazione" dell'Europa.

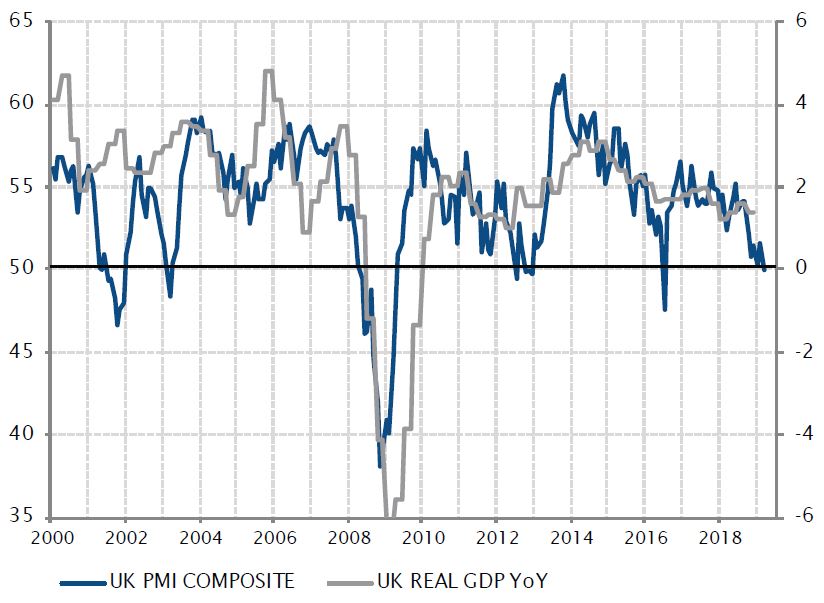

Regno Unito: prosegue il dibattito sullo sfondo di un'economia in stallo

Dopo la seconda proroga alla scadenza iniziale della Brexit, prevista per il 29 marzo, il confronto tra Regno Unito e Unione europea è entrato nei tempi supplementari.

A marzo il crescente rischio di una separazione senza accordo e il potenziale impatto di tale scenario sull'attività economica di entrambe le regioni e sul confine irlandese si sono fatti sentire in misura maggiore. Stando ai dati sull'attività per il mese di marzo, l'economia risultava in stallo, con il settore dei servizi in contrazione e quello manifatturiero sostenuto soltanto dalle scorte accumulate in vista di possibili interruzioni della supply chain.

Sembra che le manovre politiche, le strategie sottobanco e le lotte di potere in Parlamento si protraggano all'infinito. Tuttavia, gli effetti economici della perdurante incertezza che avvolge i termini della futura relazione, commerciale e non solo, tra Regno Unito e UE potrebbero rapidamente forzare la mano dei politici. In caso contrario, potrebbe concretizzarsi il temuto scenario di una recessione associata alla Brexit, anche se l'uscita non è effettivamente avvenuta.

Alle prese con le incertezze sulla Brexit, l'economia britannica è in stallo

Fonti: Factset, SYZ Asset Management. Dati al: 05.04.2019

La ripresa dell'attività manifatturiera cinese è ascrivibile ai notevoli stimoli creditizi e fiscali

Fonti: Factset, SYZ Asset Management. Dati al: 05.04.2019

Cina: segnali incoraggianti e a lungo attesi di una ripresa della crescita

Sembra che l'economia cinese si sia rimessa in carreggiata nel 2019, un'ottima notizia almeno per quanto riguarda le previsioni sulla crescita globale. Mentre gli Stati Uniti perdono vigore, con il venir meno degli stimoli fiscali, e l'Europa rimane apatica, c'era estremo bisogno di segnali positivi provenienti dalla seconda maggiore economia al mondo, dopo il forte rallentamento protrattosi per un anno.

La ripresa osservata a marzo dell'attività industriale cinese, di nuovo in espansione e al livello più alto dalla scorsa primavera, dimostra che la duplice stretta della politica monetaria e fiscale attuata negli scorsi trimestri sta gradualmente sortendo gli effetti sperati. In primo luogo, compensare l'eccessivo inasprimento delle condizioni creditizie operato nel 2017, che lo scorso anno ha frenato la crescita del credito. In secondo luogo, garantire la stabilizzazione dell'economia interna prima che, a inizio 2019, si facesse sentire pienamente l'impatto dei dazi statunitensi.

I negoziati commerciali tra Cina e Stati Uniti sembrano progredire e potrebbero concludersi con un qualche tipo di accordo. Tuttavia, per consentire alla crescita globale di non cedere sotto la pressione delle difficoltà europee e del minore slancio statunitense, sarà cruciale una risalita della domanda finale cinese.

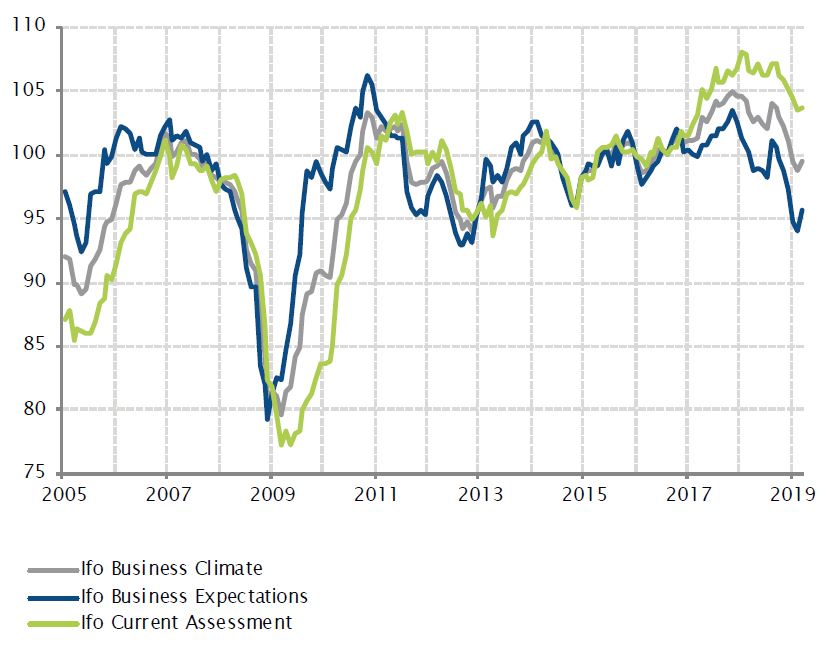

Germania: dati finalmente positivi per l'indice tedesco Ifo Business Climate

Dopo sei mesi in costante calo, a marzo l'indice tedesco Ifo Business Climate ha recuperato terreno. Nonostante il consenso, che non si aspettava variazioni dei dati, e un deludente PMI flash pubblicato a inizio mese, l'indice è passato da 98,7 a 99,6. Un aumento sostenuto in primis dalle migliori previsioni economiche, in rialzo di 1,6 punti a 95,6. Statistiche che suggeriscono una possibile stabilizzazione dell'economia tedesca nel secondo semestre. A livello settoriale, i servizi si sono sensibilmente ripresi (+4,7 punti), mentre il settore manifatturiero ha continuato a pesare (-2,5 punti). Questi ultimi dati rispecchiano la debolezza del PMI manifatturiero, che si è attestato a 44,7, il minimo dal 2012.

Per quanto le indagini segnalino ancora la presenza di un trend negativo nel settore industriale, i dati incoraggianti a livello nazionale mostrati dall'indice Ifo potrebbero indicare prospettive più brillanti per il secondo semestre dell'anno.

Indagine tedesca sulle imprese Ifo

Fonti: Bloomberg, SYZ Asset Management. Dati al: 31.03.2019

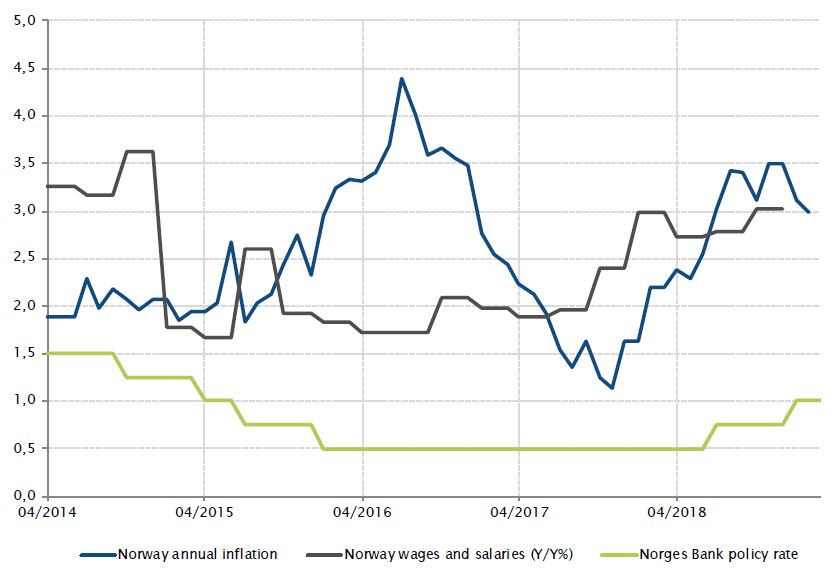

La Norges Bank ha innalzato i tassi d'interesse

Fonti: Bloomberg, SYZ Asset Management. Dati al: 29.03.2018

Norvegia: Norges Bank, un'eccezione alla regola

In un mondo segnato da una debole crescita economica, un'inflazione anemica e tassi ridotti per periodi prolungati, la Norvegia ha deciso di non seguire l'esempio di altre grandi economie sviluppate. Il 21 marzo la Norges Bank ha infatti innalzato il tasso ufficiale di 25 pb all'1,0%.

L'economia norvegese cresce in maniera sostenuta (+0,9% nel quarto trimestre e +2,7% atteso quest'anno). Nel frattempo, dallo scorso agosto il PMI si colloca sopra i 55 punti e l'inflazione di febbraio si è rivelata superiore alle attese (rispettivamente al 3,0% per l'inflazione complessiva e al 2,6% per quella core, rispetto a un obiettivo del 2,0%). Di conseguenza, il governatore Olsen ha affermato: "Alla luce delle previsioni e dei rischi presenti, è molto probabile un ulteriore incremento del tasso ufficiale nel corso del prossimo semestre".

Preoccupata dall'eventualità di mantenere il tasso a un livello eccessivamente ridotto troppo a lungo, la Norges Bank è alle prese con problemi per i quali altre importanti banche centrali ci metterebbero la firma.

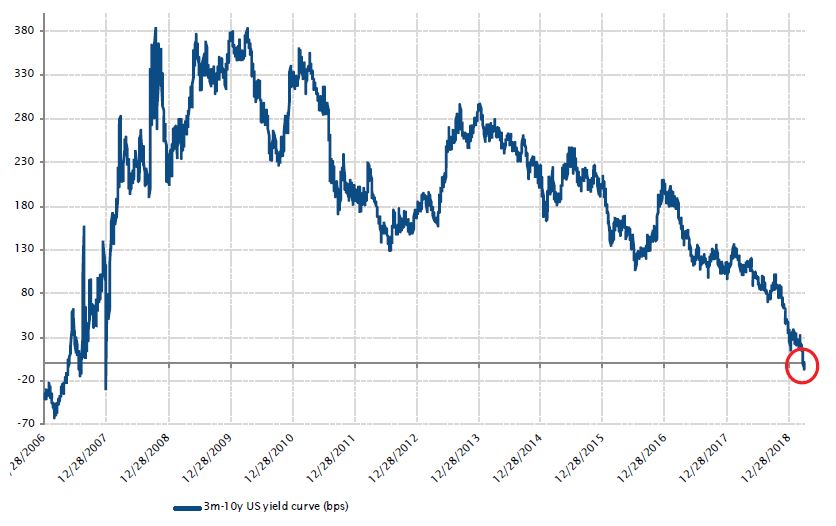

Tassi: un'inversione temporanea della curva dei rendimenti USA per le scadenze da 3 mesi a 10 anni?

A marzo la curva dei rendimenti statunitense per le scadenze da 3 mesi a 10 anni si è invertita. Questo fenomeno non ha però riguardato le scadenze da 2 a 10 anni la cui curva, un indicatore più affidabile di un'imminente recessione, si è attestata a 15 pb. L'inversione della prima curva è imputabile principalmente a una posizione più accomodante della Fed, alla quale si sono aggiunti deludenti dati sull'attività manifatturiera in Europa. Si è di conseguenza scatenata una fuga verso la qualità, con il rendimento del Treasury decennale che, lo scorso mese, è calato di 31 pb.

In genere, un'inversione della curva dei rendimenti funge da primario indicatore per l'economia americana e tende a segnalare una recessione nei successivi 12/18 mesi, che non sempre si è verificata. Gli operatori del mercato sono pienamente consapevoli che l'economia statunitense si avvicina alla fine del ciclo ed è soltanto questione di tempo prima che si materializzi una recessione. Tuttavia, è più difficile predire il momento esatto basandosi soltanto su tale evento. Inoltre, i mercati dovranno pazientare per scoprire se l'inversione della curva persiste, se scende ulteriormente in territorio negativo e se contagia anche quella per le scadenze tra 2 e 10 anni. In passato la curva dei rendimenti si è invertita per brevi periodi, senza che questo episodio fosse seguito da una recessione.

Da ultimo, ma non meno importante, le politiche monetarie mai tanto accomodanti e prolungate appiattiscono naturalmente la curva dei rendimenti; procedere a confronti storici potrebbe quindi risultare fuorviante.

Curva dei rendimenti statunitense tra 3 mesi e 10 anni (pb)

Fonti: Bloomberg, SYZ Asset Management. Dati al: 08.04.2019

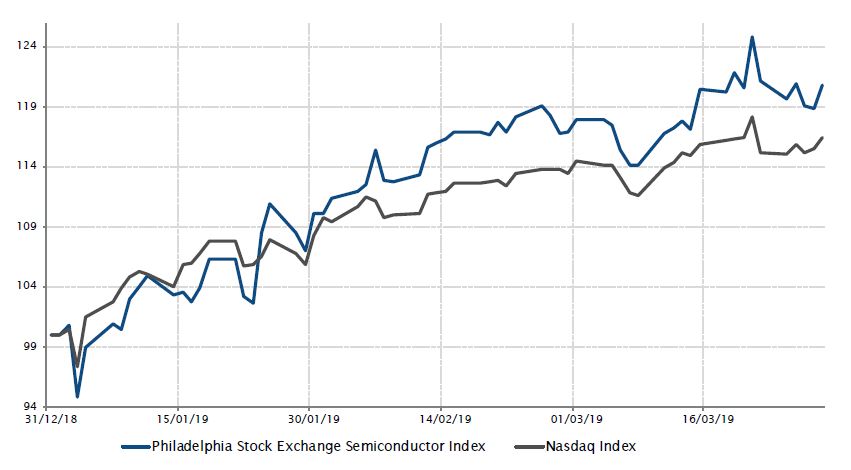

Performance da inizio anno degli indici Philadelphia Stock Exchange Semiconductor e Nasdaq (ricalcolata su base 100)

Fonti: Bloomberg, SYZ Asset Management. Dati al: 09.04.2019

Azioni: la performance dei semiconduttori a livelli record

L'indice SOX (Philadelphia Stock Exchange Semiconductor) misura la performance di trenta società attive nella progettazione, produzione, distribuzione e vendita di semiconduttori. Nel primo trimestre l'indice è avanzato del 21,4%, sovraperformando il Nasdaq del 4,6%.

Il quarto trimestre del 2018 si era rivelato molto complesso per i semiconduttori, a causa principalmente di una domanda per i chip inferiore alle attese. Tuttavia, dall'inizio di quest'anno i principali operatori del settore si aspettano un minimo nel secondo trimestre e una ripresa sostenuta della domanda nella seconda metà dell'anno. Inoltre, da quando la Federal Reserve ha fatto marcia indietro sul fronte della politica monetaria a gennaio e con le tensioni commerciali tra Cina e Stati Uniti che sembrano stabilizzarsi, il settore tecnologico (titoli growth) è stato finora tra i migliori nel 2019 a livello di performance.

Di recente, l'indice SOX ha raggiunto massimi storici e recuperato le ingenti perdite registrate negli ultimi tre mesi dello scorso anno, quando aveva ceduto il 15,0%.

Con la stagione degli utili per il primo trimestre alle porte, sarà interessante notare se la dinamica si manterrà positiva anche per la seconda parte dell'anno. Se invece dovessero emergere dubbi, alcuni titoli potrebbero essere oggetto di una correzione.

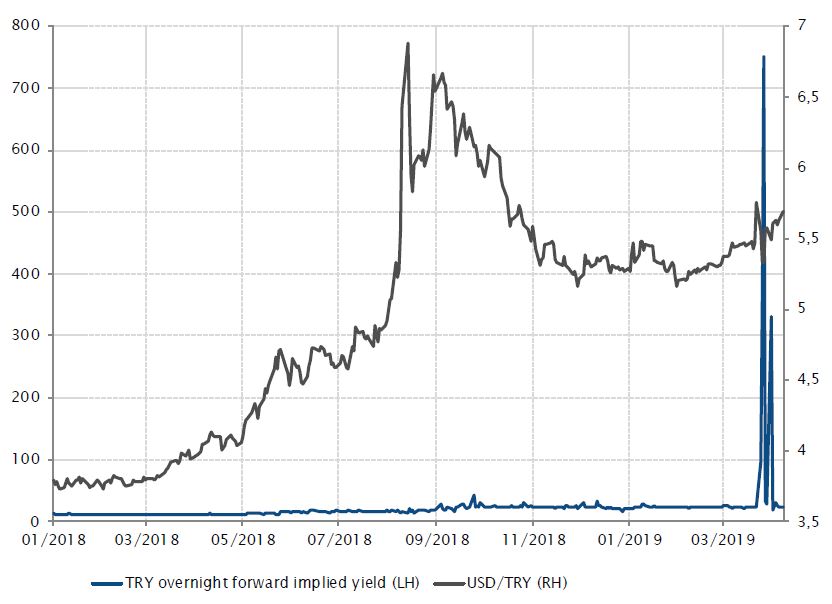

Turchia: significativa contrazione per la liquidità della lira

Il rendimento implicito futuro overnight della Turchia è balzato di oltre il 700% al 1.300%, poiché le banche nazionali hanno smesso di concedere prestiti in lire sul mercato offshore. Dopo che era crollata del 5% in un giorno, i funzionari turchi hanno apparentemente cercato di stabilizzare la valuta in vista delle elezioni comunali, impedendo agli investitori di vendere. Di conseguenza, non potendo liquidare le proprie posizioni in swap Forex, alcune banche estere sono state messe sotto pressione. Nei giorni seguenti il tasso overnight è tornato su livelli pressoché normali. Ma questo evento ha ulteriormente minato la fiducia degli investitori verso gli attivi turchi e potrebbe incidere in futuro sulla liquidità del mercato offshore. I timori degli investitori si sono ad esempio tradotti in un'impennata dei CDS turchi che, nel mese, sono aumentati di 134 pb.

I tassi offshore della lira turca sono saliti alle stelle

Fonti: Bloomberg, SYZ Asset Management. Dati al: 08.04.2019

2019: un buon inizio per i prezzi del petrolio

Fonti: Bloomberg, SYZ Asset Management. Dati al: 08.04.2019

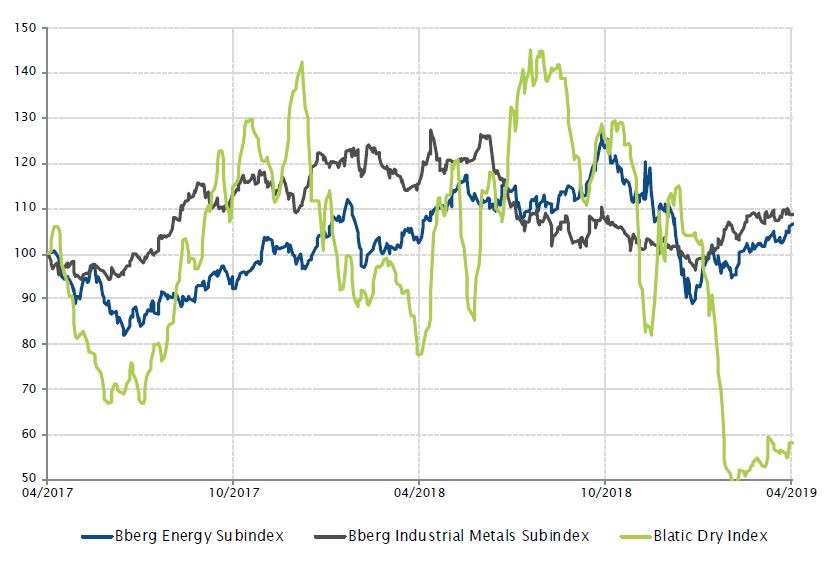

Materie prime: una seconda vita per il petrolio?

Mentre nel primo trimestre i mercati azionari hanno messo a segno una straordinaria, e in una certa misura inattesa, ripresa a "V", con l'indice S&P 500 che ha registrato i migliori rendimenti trimestrali dal secondo trimestre del 2009, a marzo i prezzi energetici non sono rimasti a guardare, chiudendo con un rialzo altrettanto eccezionale, se non superiore (+5,1% per il WTI e +3,6% per il Brent negli Stati Uniti). Di conseguenza, da gennaio il petrolio segna un +30%, il migliore inizio anno dal 2002. Questo aumento è ascrivibile agli sforzi compiuti dall'OPEC per tagliare la produzione, ai problemi che affliggono l'offerta in Venezuela e alla posizione accomodante adottata dalle banche centrali, nel tentativo di attenuare i timori di una recessione globale.

Per quanto concerne la domanda, non vi è ancora alcun segno tangibile di un significativo miglioramento, ma il sentiment per la crescita globale e le prospettive commerciali sono risaliti dai minimi raggiunti alla fine dello scorso anno, i metalli industriali si sono anch'essi ripresi e l'indice Baltic Dry si è infine stabilizzato. Ma prima di cantare vittoria c'è ancora molta strada da fare.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.