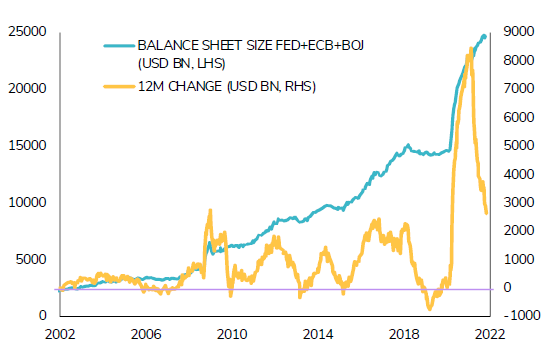

À la surprise générale, ce climat au beau fixe n’a pas tempéré l’hyperactivité des banques centrales et des gouvernements. La Réserve fédérale maintient ses taux d’intérêt à 0 % et poursuit l’expansion de son bilan : depuis 2020, la masse monétaire américaine s’est accrue de presque 40 %, soit sa plus forte hausse en 2 ans. Le gouvernement des États-Unis continue d’emprunter et de dépenser des milliers de milliards de dollars malgré la menace du plafond de la dette. La plupart des pays développés et des banques centrales en font d’ailleurs de même, au travers de l’expansion de leur base monétaire, des mesures de relance et du creusement ininterrompu de leur dette.

À la veille d’une nouvelle année, les investisseurs peuvent se demander si l’atmosphère de conte de fées qui règne sur les marchés et les économies depuis le deuxième trimestre 2020 va demeurer en place. L’équilibre actuel paraît plutôt précaire. L’économie mondiale devrait éviter la surchauffe et éviter ainsi de relever les taux directeurs, tout en étant quand même assez vigoureuse pour ne pas susciter de craintes de récession.

Selon nous, les pires inquiétudes concernant la stagflation sont largement intégréesdans les prixdu marché. En 2022, nous prévoyons une croissance économique plus lente, mais toujours supérieure au rythme tendanciel. Paradoxalement, certaines surprises négatives au niveau de l’économie pourraient être favorables aux investisseurs. Même si l’inflation risque de demeurer élevée quelque temps, la croissance inférieure aux attentes permettra aux banques centrales de maintenir des taux d’intérêt faibles en 2022, ce qui profitera aux actifs risqués. Par ailleurs, la dynamique de la croissance des bénéfices devrait aussi continuer de soutenir les actions mondiales.

Ce scénario à la « Boucle d’Or » implique une préférence pour la surpondération des actifs risqués. Toutefois, la volatilité pourrait s’accentuer l’an prochain sous l’effet de certains risques baissiers, que nous appelons « les trois ours » : chacun d’entre eux est susceptible à lui seul de causer un important repli des marchés.

Le premier « ours » est la Chine, qui devrait poursuivre sur la voie de la répression réglementaire en 2022. D’autre part, nous ne pensons pas que les autorités chinoises aient une quelconque intention de mettre en œuvre une nouvelle accélération de la croissance. L’économie chinoise pourrait donc continuer de décevoir l’an prochain et de freiner la croissance mondiale, dans des proportions peut-être un peu plus importantes que prévu. L’effet retardé du désendettement à l’œuvre dans certains pans de l’économie, par exemple l’immobilier, crée également un risque élevé pour les marchés.

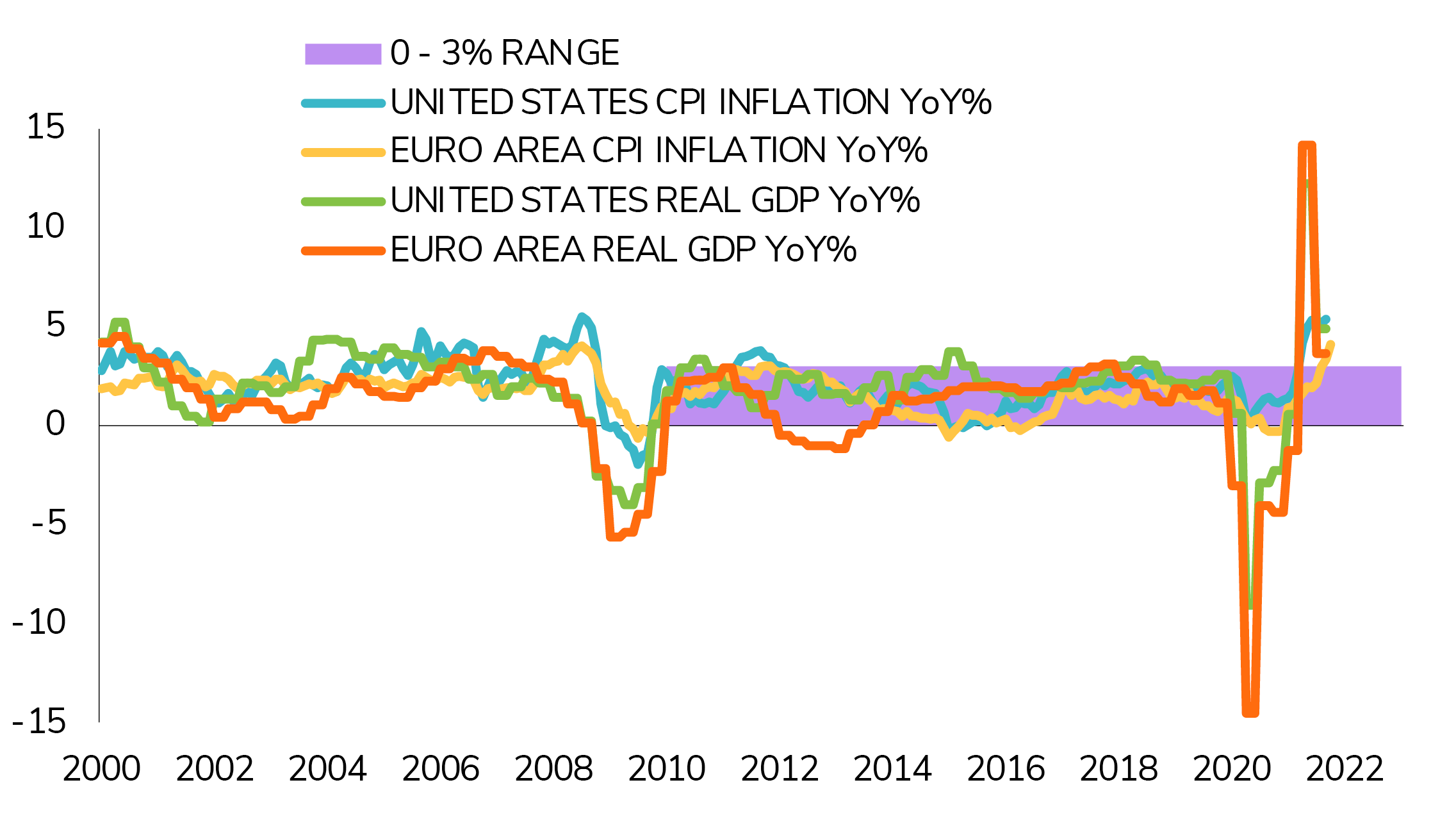

Le deuxième « ours » est le risque d’une inflation obstinément élevée. En 2021, les contraintes sur l’offre et les pénuries de main d’œuvre ont tiré les anticipations d’inflation à des niveaux importants. Une inflation persistante contribuerait à miner le pouvoir d’achat et le moral des consommateurs. S’il est vrai que les révisions à la baisse des perspectives de croissance et la normalisation de la production réduisent le risque de pic d’inflation en 2022, plus longtemps l’inflation reste élevée, plus elle s’auto-entretient et crée des risques pour la reprise économique mondiale.

Le troisième « ours » est la possibilité d’une erreur politique. Comme nous ne savons tous, le marché haussier actuel des actions demeure (dans une certaine mesure) tributaire des politiques monétaires et budgétaires. Les banques centrales mondiales durcissent légèrement le ton et les mesures de politique budgétaire deviennent peu à peu plus restrictives. Certes, le marché devrait être en capacité d’absorber un ajustement modeste et graduel de la politique monétaire, mais dans le contexte actuel, la marge d’erreur de communication est faible. Un risque de déception existe également sur le front budgétaire, soumis à la menace grandissante d’un nouveau plafond de la dette aux États-Unis.

Nous avons toujours la conviction que notre approche d’investissement rigoureuse et agile portera ses fruits et permettra à nos clients d’atteindre leurs objectifs de rendement ajustés des risques. De plus, la liquidité abondante et les « perturbations créatrices » qui caractérisent l’environnement macroéconomique actuel créent d’excellentes opportunités d’investissement, sur au moins deux niveaux. Premièrement, notre monde traverse une période extraordinaire d’innovation, entre autres dans les domaines de la technologie, de la santé et de la transition énergétique. Ce phénomène, qui bouscule de nombreuses industries et sociétés, fera des gagnants et des perdants. Le deuxième domaine d’opportunités est lié aux dislocations des marchés. Un levier financier considérable, des anticipations trop optimistes et la cherté des valorisations risquent d’entraîner de la volatilité, avec à la clé des ventes forcées, ce qui génèrera alors des opportunités d’alpha exceptionnelles pour les investisseurs avisés.

Nous vous souhaitons une heureuse année et sommes impatients de poursuivre cette discussion avec vous en 2022.