- 1. Economie américaine – Retour à un taux de croissance «normal»

- 2. Allemagne – Trop dépendante de ses exportations industrielles

- 3. Chine – Rééquilibrage de l’économie avant que l’excédent commercial avec les Etats-Unis ne s’amenuise

- 4. Politique monétaire – Normalisation remisée, la politique des banques centrales redevient accommodante

- 5. Obligations – Le ton conciliant des banques centrales dope les marchés du crédit

- 6. Mexique – Le plan de sauvetage de Pemex ne parvient pas à rassurer les investisseurs

- 7. Devises – Vers une remontée de la livre sterling?

- 8. Actions – Envolée des valeurs chinoises

- 9. Actions – Corrélation positive entre les banques européennes et les taux allemands à 10 ans

- 10. Or – Les taux réels américains dictent l’évolution des cours

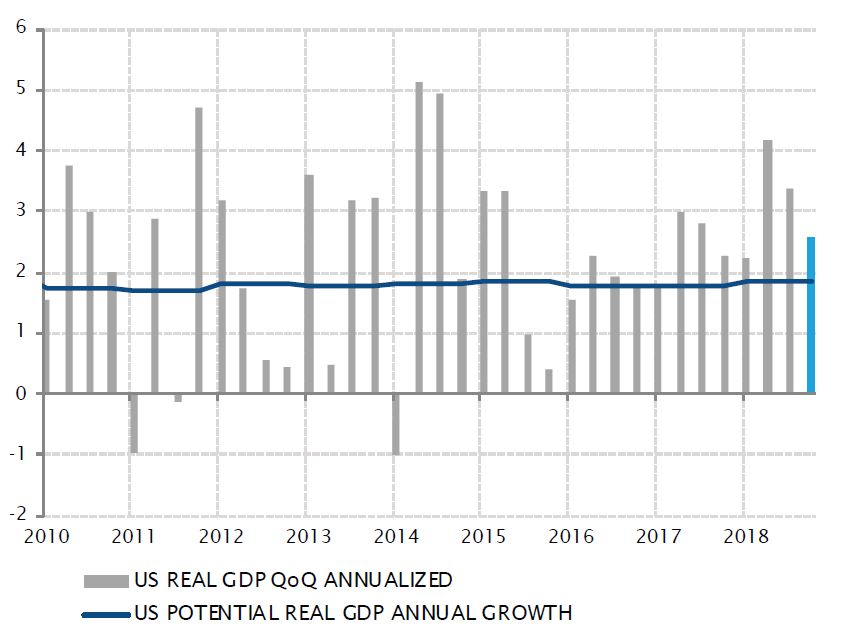

Economie américaine – Retour à un taux de croissance «normal»

Alors que les craintes entourant l’évolution de la croissance mondiale se renforcent, la première estimation de la croissance du PIB américain au quatrième trimestre 2018, publiée avec un mois de retard pour cause de «shutdown» du gouvernement fédéral, s’est montrée rassurante. La consommation des ménages et les investissements des entreprises, les deux piliers de la croissance économique aux Etats-Unis, ont contribué de manière positive à l’accélération de 2,6% du PIB en rythme annuel.

Certes, ce niveau de 2,6% est inférieur aux taux de 3,4% et 4,2% enregistrés au 3e et au 2e trimestres, respectivement. Cependant, ce ralentissement de la croissance auquel il fallait s’attendre ne découle pas nécessairement de l’essoufflement préoccupant constaté en Europe et en Chine. L’économie américaine redescend progressivement de son nuage après la flambée provoquée par les baisses d’impôts mises en œuvre par Donald Trump début 2018, la division du Congrès empêchant désormais la répétition d’une telle relance budgétaire.

Il n’est pas exagéré de dire que les hausses de taux de la Réserve fédérale ont freiné la croissance du crédit à la consommation et stoppé le marché immobilier résidentiel dans son élan. A ce stade du cycle, le risque de dégradation de la situation économique s’accroît. Il convient toutefois de ne pas oublier que le 4e trimestre a marqué le 11e trimestre de suite de croissance supérieure à son potentiel de l’économie américaine, à environ 1,8%. Pour l’heure, ce ralentissement s’apparente davantage à un «retour à la normale» qu’à autre chose.

L’impact des baisses d’impôts s’amenuise, mais la croissance reste supérieure à son potentiel à long terme

Sources: Factset, SYZ Asset Management. Données au 4 mars 2019

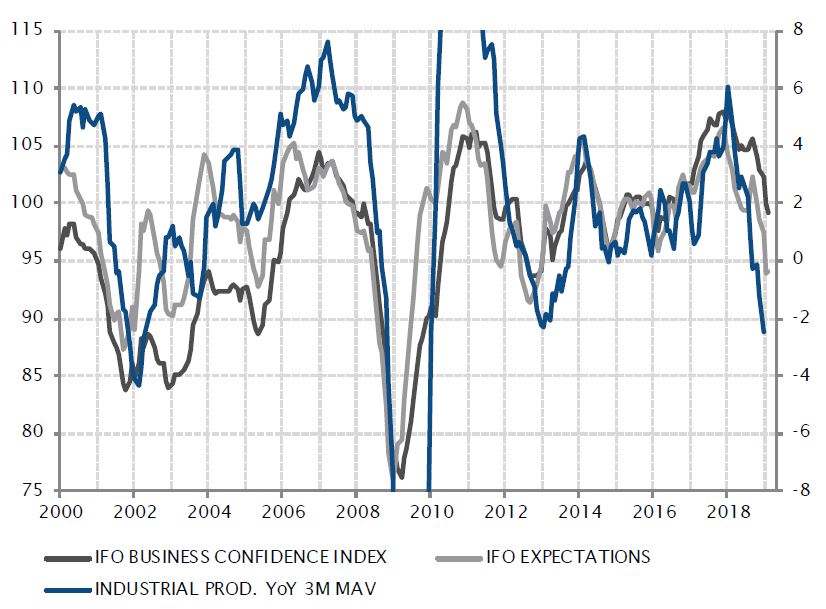

L’activité industrielle et la confiance des entreprises se sont effondrées en 2018

Sources: Factset, SYZ Asset Management. Données au 4 mars 2019

Allemagne – Trop dépendante de ses exportations industrielles

La puissante Allemagne, dont la performance économique a dépassé celle des autres pays européens ces dix dernières années, ne serait-elle en fait qu’un colosse aux pieds d’argile? L’an dernier, elle a connu l’un des taux de croissance les plus faibles de la zone euro, seule l’Italie ayant fait pire. Qui plus est, elle a évité de justesse une récession technique – caractérisée par deux trimestres consécutifs de recul du PIB – avec une croissance nulle au 4e trimestre après une contraction de 0,2% au 3e trimestre.

La détérioration de l’activité et des indices du sentiment a été prononcée en Allemagne l’an dernier, notamment dans les secteurs manufacturiers et industriels, et la confiance des entreprises a plongé à son niveau le plus déprimé depuis quatre ans. Les anticipations ont chuté à leur niveau le plus bas depuis 2012, au plus fort de la crise européenne de la dette souveraine, et la production industrielle sur 12 mois s’est également contractée pour la première fois depuis cette date.

Cette détérioration brutale met en évidence la forte dépendance de l’Allemagne à l’égard de ses exportations industrielles. Face au ralentissement de la croissance chinoise et à la menace des Etats-Unis d’imposer des droits de douane sur les importations d’automobiles, d’acier et d’aluminium en provenance d’Europe, l’industrie allemande a dû affronter des vents contraires sur ses deux principaux marchés à l’export. S’il est vrai que la demande intérieure reste soutenue et devrait contribuer à amortir le choc, l’année écoulée a néanmoins révélé au grand jour le déséquilibre du modèle de croissance de l’Allemagne.

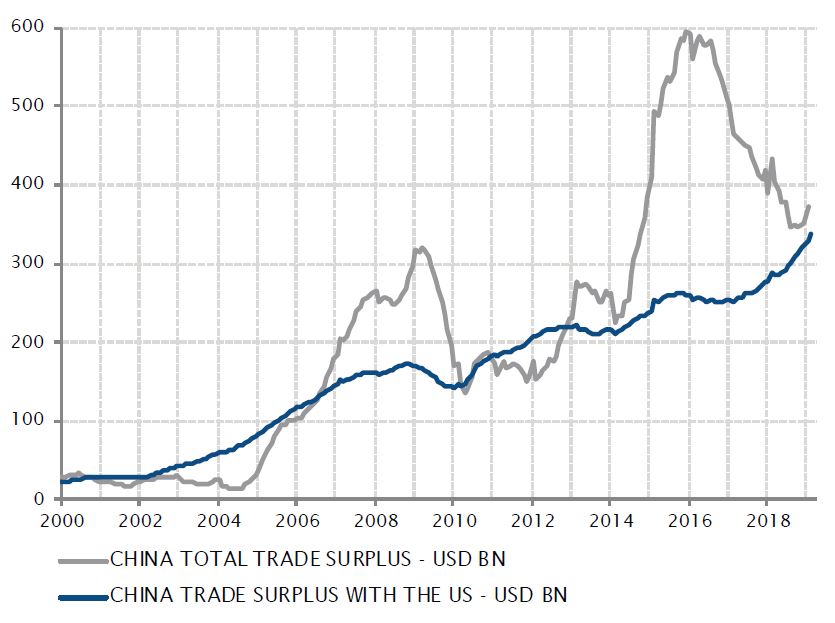

Chine – Rééquilibrage de l’économie avant que l’excédent commercial avec les Etats-Unis ne s’amenuise

L’économie chinoise a connu un ralentissement prononcé en 2018 et a enregistré son taux de croissance annuelle le plus faible depuis près de 30 ans. Bien que l’attention se soit concentrée sur la guerre commerciale sino-américaine et l’imposition de droits de douane sur les importations, l’essoufflement de la croissance chinoise découle principalement de la diminution de la demande intérieure sous l’effet du durcissement des conditions de crédit.

En dépit d’une réduction globale de l’excédent commercial de la Chine l’an dernier, son excédent bilatéral avec les Etats-Unis a continué de croître et atteint un plus haut record. L’intention affichée de Washington, qui sous-tend les négociations commerciales en cours, est de freiner cette dynamique, ce qui aurait pour effet de réduire la contribution du commerce extérieur à la croissance économique chinoise.

Cette issue apparemment inéluctable, dont l’ampleur dépendra du résultat des discussions commerciales sino-américaines, doit dès lors être contrebalancée par une accélération de la demande intérieure après la nette détérioration observée l’an dernier. C’est la raison pour laquelle les autorités chinoises ont engagé un vaste programme d’assouplissement de la politique économique nationale allant d’une politique monétaire plus accommodante à un soutien budgétaire sous forme de baisses d’impôts et de dépenses publiques ciblées. Les premiers signes d’accélération du crédit et de l’activité laissent penser que ce programme pourrait porter ses fruits, permettant potentiellement à la croissance du PIB chinois de se stabiliser aux alentours de 6 à 6,5% malgré la baisse des exportations.

L’excédent commercial de la Chine avec les Etats-Unis a atteint un nouveau sommet en 2018

Sources: Factset, SYZ Asset Management. Données au 4 mars 2019

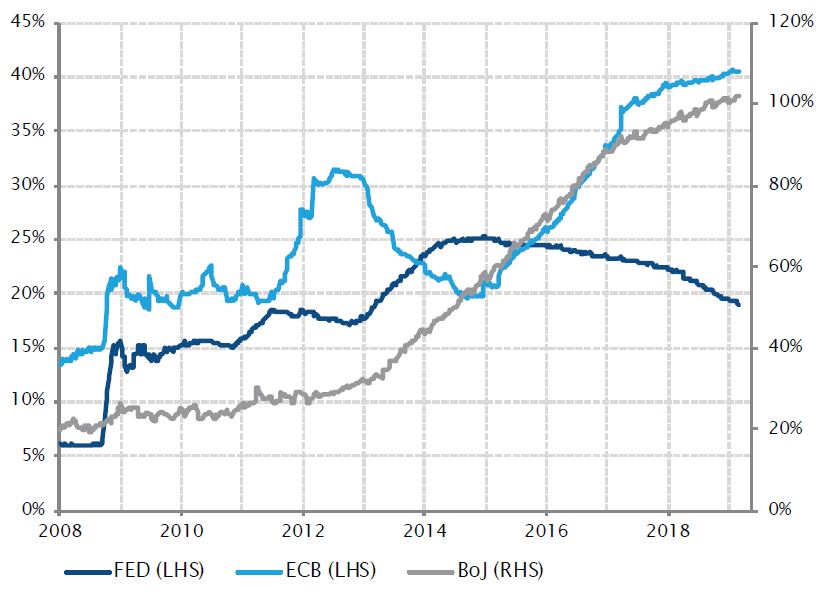

Déjà la fin des tentatives de normalisation des politiques monétaires?

Sources: Factset, SYZ Asset Management. Données au 4 mars 2019

Politique monétaire – Normalisation remisée, la politique des banques centrales redevient accommodante

L’été dernier encore, il ne faisait aucun doute que les banques centrales des principaux pays développés s’orientaient vers la normalisation de leur politique monétaire et le retrait des mesures sans précédent introduites dans le sillage de la crise financière de 2008. Il va de soi que cette normalisation n’était pas identique dans tous les pays et dépendait des caractéristiques et du stade d’expansion propres à chacun d’eux.

Cependant, l’effet combiné du ralentissement de la croissance, de la faiblesse persistante de l’inflation, des turbulences sur les marchés financiers et des incertitudes géopolitiques latentes – y compris les négociations commerciales sino-américaines, le Brexit et la situation politique européenne – a amené les banques centrales à changer d’attitude. Les velléités de normalisation des politiques monétaires ont été mises de côté et plusieurs d’entre elles envisagent désormais des mesures d’assouplissement pour soutenir l’activité économique. La Fed a annoncé une pause, voire même un arrêt complet, dans son cycle de relèvement des taux et envisage de mettre fin à la réduction de son bilan. La BCE réfléchit à la manière d’éviter le resserrement effectif qui interviendrait en laissant les opérations existantes de refinancement à long terme ciblées (TLTRO) atteindre leur terme sans les remplacer et repoussera très certainement ses projections concernant la première hausse des taux. La Banque du Japon s’est dite prête à assouplir sa politique monétaire si nécessaire et la Banque d’Angleterre attend désormais que le flou entourant le Brexit se dissipe avant de tenter quoi que ce soit. La tendance globale des politiques monétaires parmi les pays développés ne s’oriente plus vers une normalisation, mais plutôt vers un ton neutre, assorti d’un penchant en faveur d’un nouvel assouplissement.

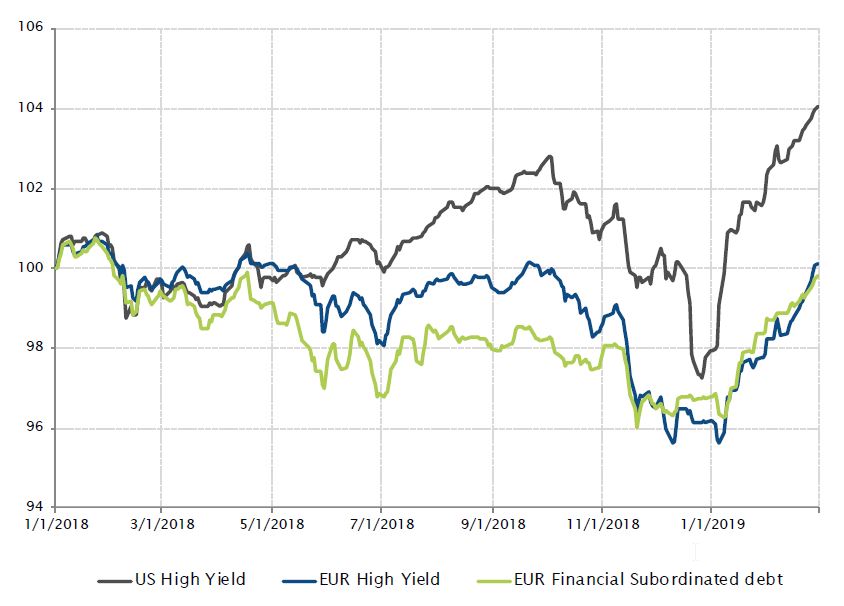

Obligations – Le ton conciliant des banques centrales dope les marchés du crédit

Après de solides progressions en janvier, les marchés du crédit ont poursuivi sur leur lancée en févier à la faveur du resserrement des spreads, notamment dans les segments du haut rendement et de la dette subordonnée d’établissements financiers européens. La perspective de maintien du ton conciliant des banques centrales pour une période prolongée a dopé les actifs obligataires les plus risqués.

Dans son dernier compte rendu, la Fed a indiqué qu’elle serait patiente sur l’ajustement futur du taux des fonds fédéraux, notant qu’une pause dans la normalisation de sa politique monétaire présente peu de risques pour le moment. En Europe, les données macroéconomiques sont restées décevantes, alimentant les anticipations de nouvelles mesures d’assouplissement de la politique monétaire de la BCE, telles qu’une modification de ses orientations prospectives ou le renouvellement des opérations de TLTRO.

Le contexte actuel caractérisé par la faiblesse des taux d’intérêt, l’absence de pressions inflationnistes et une politique monétaire accommodante est propice au crédit et aux actifs risqués d’une manière générale. En février, l’indice des titres américains à haut rendement a gagné 1,7% (6,3% depuis le début de l’année), celui des titres européens a grimpé de 1,9% (4,1% depuis le début de l’année) et l’indice de la dette subordonnée d’établissements financiers européens s’est adjugé 1,1% (3,1% sur l’année en cours).

Le rebond des titres à haut rendement et de la dette subordonnée européenne se poursuit

Sources: Bloomberg, SYZ Asset Management. Données au 28 février 2019

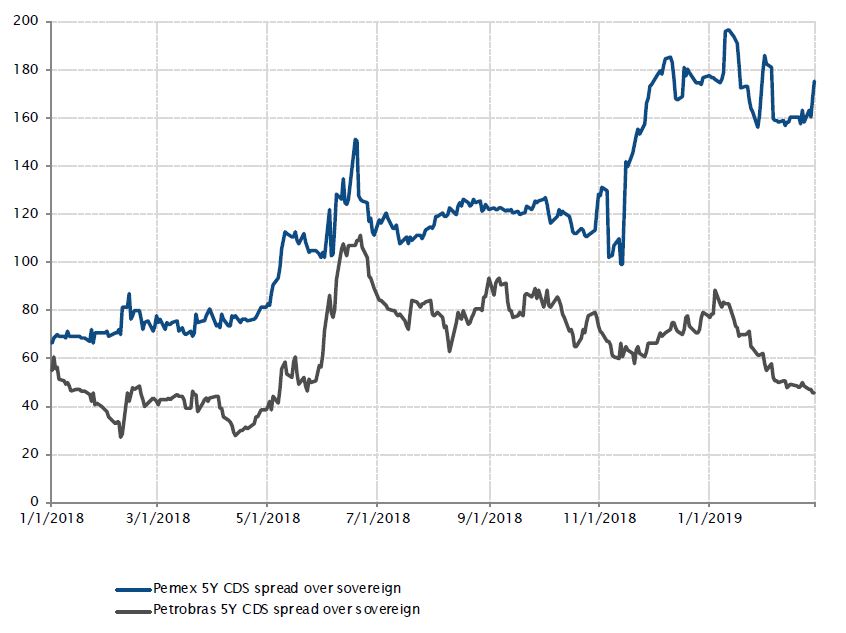

Pemex continue d’afficher un spread considérable par rapport à la dette mexicaine

Sources: Bloomberg, SYZ Asset Management. Données au 28 février 2019

Mexique – Le plan de sauvetage de Pemex ne parvient pas à rassurer les investisseurs

Le président mexicain Andrés Manuel López Obrador a annoncé le 15 février un plan de sauvetage d’USD 5,2 milliards pour renflouer Pemex. La compagnie pétrolière nationale a vu sa situation financière se détériorer ces dernières années. Sa production et ses flux de trésorerie ont progressivement diminué, tandis qu’une part importante de son chiffre d’affaires a continué d’alimenter les caisses de l’Etat sous forme de redevances, d’impôts et de dividendes. Cette situation, exacerbée par la baisse des cours du pétrole, a induit un sous-investissement structurel et une augmentation de l’endettement du groupe. Pemex est la compagnie pétrolière la plus endettée du monde, avec USD 104 milliards de dette et USD 66 milliards d’engagements de retraite. En janvier, Fitch a rétrogradé la note de Pemex de deux crans à BBB- tout en la laissant assortie d’une perspective négative. Deux des trois principales agences de notation attribuent désormais à Pemex une note tout juste supérieure à la catégorie spéculative.

Le plan de sauvetage, allié à des résultats du quatrième trimestre décevants et à de nouvelles baisses de production, n’est pas parvenu à rassurer les investisseurs. En témoigne le niveau des spreads: à la fin du mois, le spread des CDS Pemex à 5 ans par rapport aux emprunts d’Etat mexicain atteignait 175 pb, soit environ quatre fois le spread de 45 pb que les investisseurs exigent pour Petrobras par rapport à la dette brésilienne.

Le gouvernement mexicain est sur la corde raide. D’une part de nouvelles mesures en faveur de Pemex pourraient s’imposer pour éviter sa rétrogradation en catégorie spéculative, et d’autre part l’Etat doit tenir ses promesses budgétaires pour éviter de mettre en danger la note souveraine du Mexique.

Devises – Vers une remontée de la livre sterling?

En 2019, la livre sterling, aux côtés d’autres actifs britanniques dont les actions et les Gilts, a amorcé un rebond grâce au regain d’optimisme vis-à-vis du Brexit.

La livre s’affichait en hausse de 4,0% et 4,9% respectivement par rapport au dollar US et à l’euro fin février. Le FTSE enregistrait pour sa part un gain de plus de 6% et le taux des Gilts britannique à 10 ans restait stable à 1,30%.

Il est établi que la monnaie est la première classe d’actifs à s’ajuster à l’évolution des perspectives à long terme de l’économie d’un pays. Depuis le 10 décembre 2018, jour où Theresa May a décidé de repousser de plus d’un mois le vote du Parlement sur son projet d’accord relatif au Brexit, la livre est repartie à la hausse.

En janvier, suite au rejet par le Parlement du projet d’accord de la Première ministre sur les conditions de la relation future entre le Royaume-Uni et l’UE, les actifs britanniques, et notamment la livre, ont bien réagi. L’absence d’accord ou un Brexit dur constitueraient les scénarios les moins favorables pour les marchés, mais ils semblent improbables.

Dans ce contexte, les cours des actions britanniques et de la livre intègrent déjà une grande partie des mauvaises nouvelles, et les actions britanniques restent bon marché.

Evolution du taux au comptant de la livre sterling par rapport à l’euro et au dollar US

Sources: Bloomberg, SYZ Asset Management. Données au 6 mars 2019

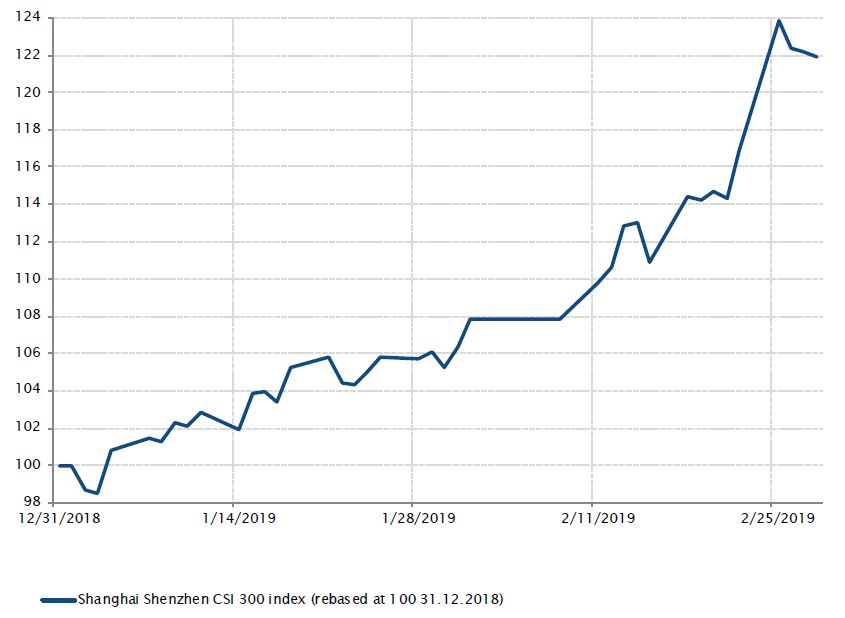

Evolution de l’indice Shenzhen CSI 300

Sources: Bloomberg, SYZ Asset Management. Données au 6 mars 2019

Actions – Envolée des valeurs chinoises

Les actions chinoises comptent parmi les plus performantes depuis le début de 2019, l’indice Shanghai Shenzhen CSI 300 enregistrant une progression de plus de 21% à la fin du mois de février.

Les autorités chinoises affichent clairement leur volonté de ne pas laisser la croissance ralentir beaucoup plus et prennent des mesures pour soutenir l’économie par le biais des politiques monétaire et budgétaire.

Qui plus est, les actions chinoises, à l’aune des multiples de valorisation, sont très peu onéreuses par rapport à celles d’autres marchés, y compris les actions des pays développés et émergents.

Sur le front de la guerre commerciale, la situation entre les Etats-Unis et la Chine s’est apaisée récemment, et les actions chinoises figurent parmi les principaux bénéficiaires de cette embellie du sentiment. Les acteurs du marché ont très largement applaudi la décision de Donald Trump de reporter la hausse des droits de douane à 25% sur USD 200 milliards d’importations chinoises.

Enfin, les actions A chinoises ont également bénéficié de la promesse d’une pondération accrue au sein des indices MSCI Emerging Markets.

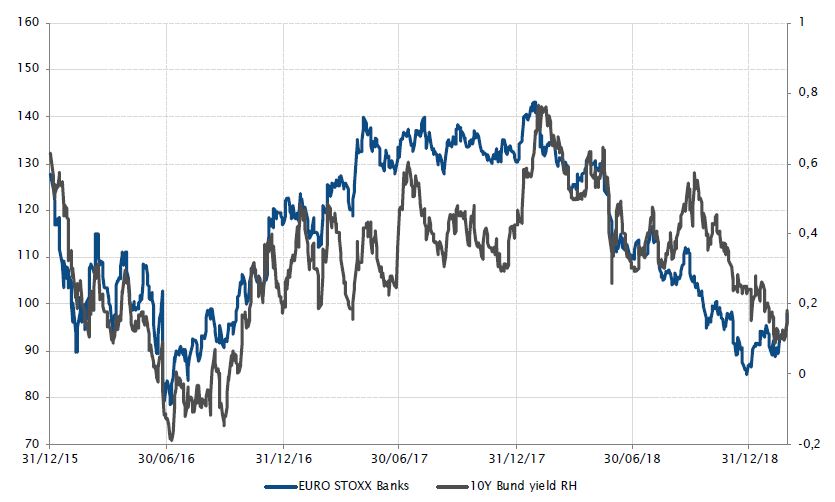

Actions – Corrélation positive entre les banques européennes et les taux allemands à 10 ans

Les valeurs bancaires européennes présentent généralement une corrélation positive avec les rendements des Bunds. Elles ont tendance à surperformer l’indice élargi lorsque les taux d’intérêt augmentent, et à le sous-performer lorsque les taux baissent.

Dans le contexte de la politique monétaire européenne ultra-accommodante, et alors que la BCE laisse entendre qu’elle conservera vraisemblablement un ton conciliant un temps encore – avec une faible probabilité de hausse des taux en 2019 – la rentabilité des banques reste sous pression.

Entre début janvier 2018 et fin février 2019, les banques européennes ont sous-performé l’indice élargi des actions européennes de plus de 19%. Dans le même temps, les obligations ont rebondi, avec un repli des taux allemands à 10 ans de 0,43% à 0,18%.

En outre, la pression sur les profits bancaires est exacerbée par l’aplatissement de la courbe et l’ancrage des taux en territoire négatif, rendant difficile la progression des marges nettes d’intérêt des banques, sans compter le volume considérable des créances douteuses inscrites à leurs bilans, notamment en Italie.

Nous pourrions assister ces prochains mois à un léger ajustement des taux européens, notamment des taux allemands. Ils ont atteint un creux en février, ce qui pourrait jouer en faveur des banques européennes à court terme.

Evolution de l’indice EURO STOXX Banks et du rendement des Bunds à 10 ans

Sources: Bloomberg, SYZ Asset Management. Données au 6 mars 2019

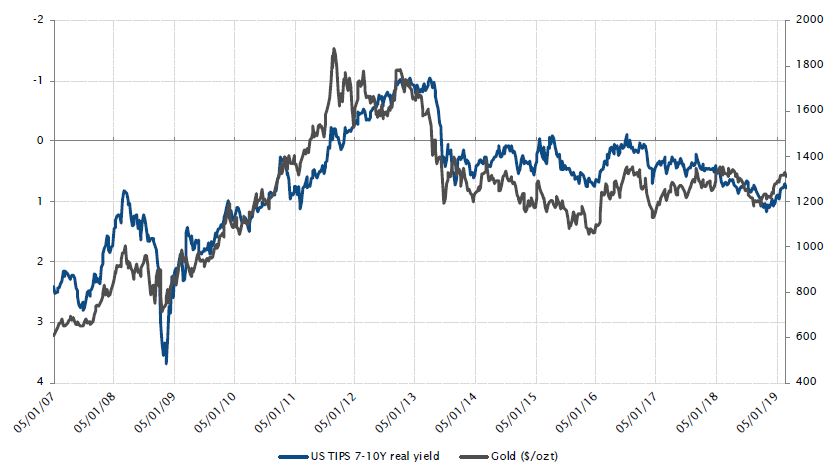

Le sort de l’or est lié aux taux réels américains

Sources: Bloomberg, SYZ Asset Management. Données au 6 mars 2019

Or – Les taux réels américains dictent l’évolution des cours

Après avoir atteint un pic à plus d’USD 1340 mi-février, le cours de l’once d’or s’est finalement replié et a clôturé le mois inchangé. La cause n’en est pas une évolution du sentiment des investisseurs, mais, comme d’habitude, les taux réels américains. Alors que l’or avait été la première et la principale victime de l’épisode du «Taper Tantrum» en 2013, période durant laquelle il avait perdu plus de 25% pour afficher USD 1200 en décembre, comme bon nombre d’autres actifs il bénéficie depuis quelques mois de la réapparition du soutien de la Fed.

La pause dans le rebond du métal jaune reflète la fin de la partie «facile» de la relance qu’ont connu les marchés ces deux derniers mois. Désormais, soit la croissance nominale va s’accélérer, ce qui amènera la Fed à durcir à nouveau le ton, soit elle va s’essouffler, ce qui renforcera les craintes de récession. Dans les deux cas, les taux réels américains semblent quelque peu plafonnés à court terme, mais le premier de ces scénarios serait indéniablement plus favorable pour l’or, à condition que les anticipations concernant la politique monétaire de la Fed ne s’ajustent pas aussi rapidement que les prévisions de croissance. Le deuxième scénario pourrait dans un premier temps être problématique et alimenter la volatilité de l’or avant de faire naître une opportunité, sachant que les banques centrales seraient certainement contraintes d’adopter à l’infini une politique de taux zéro et d’assouplissement quantitatif.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.