- 1. La Fed ouvre la porte à des baisses de taux

- 2. Mario Draghi remet la politique monétaire de la BCE sur la voie de l’assouplissement

- 3. Baisse spectaculaire du rendement des emprunts d’Etat italiens en juin

- 4. L’économie britannique s’essouffle face aux incertitudes persistantes liées au Brexit

- 5. La politique monétaire accommodante induit un rebond de la dette émergente

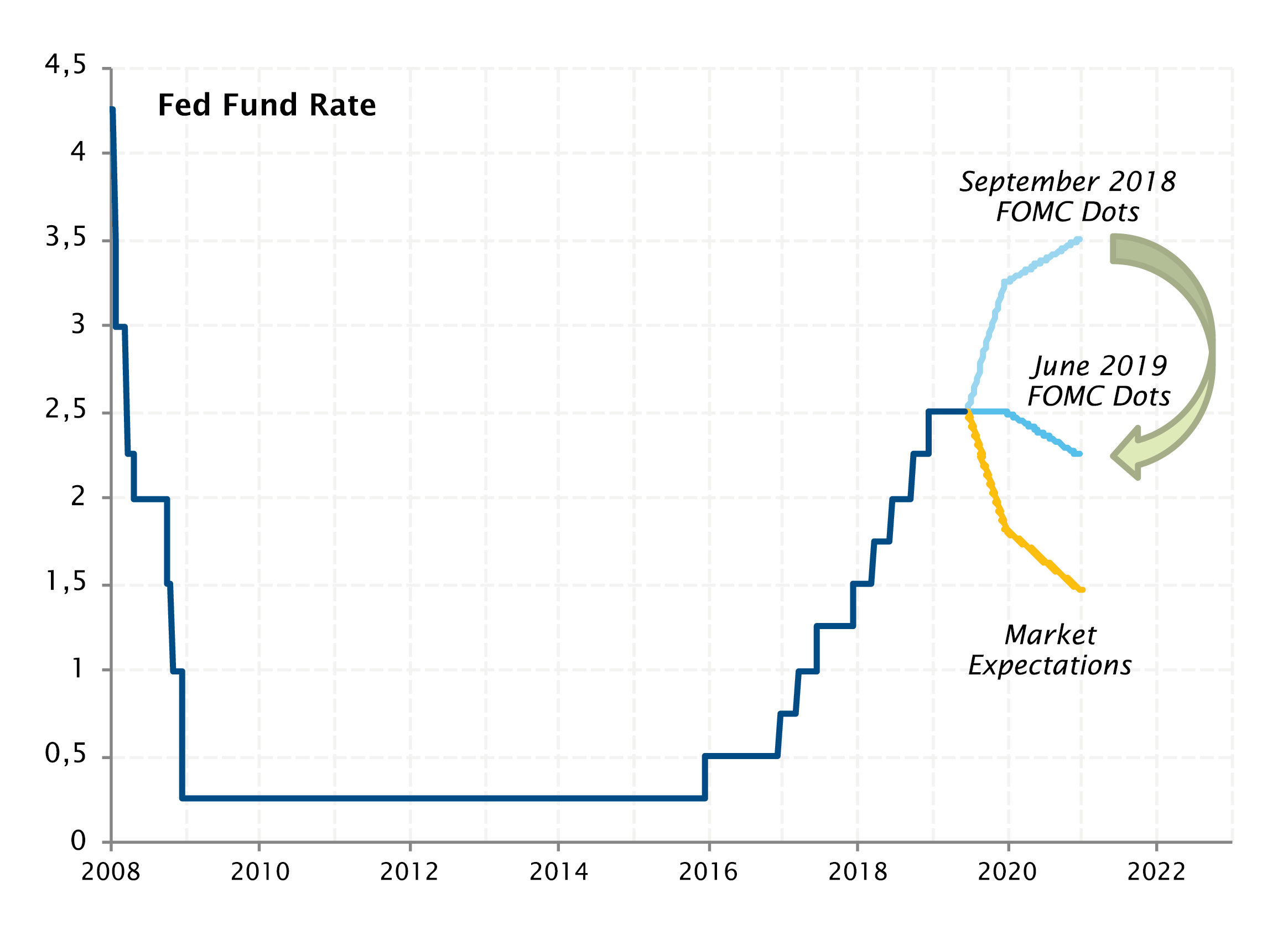

La Fed ouvre la porte à des baisses de taux

Le revirement spectaculaire de la Fed concernant l’évolution de sa politique monétaire est allé encore plus loin en juin. Si la majorité des membres du FOMC s’attendent à ce que les taux à court terme de la Fed restent inchangés jusqu’à la fin de l’année, un nombre croissant d’entre eux tablent désormais sur une baisse de 50 pb d’ici 6 mois. Il y a seulement neuf mois, les membres du FOMC envisageaient une hausse de 75 pb d’ici à la fin 2019.

Ce revirement brutal et assez inhabituel peut être attribué à une combinaison de facteurs: ralentissement de la croissance économique mondiale, menace de tensions commerciales persistantes et grandissantes, essoufflement de la croissance américaine depuis le début de l’année, et baisse des anticipations d’inflation à moyen terme. Les anticipations sur la hausse des prix affichent désormais leur plus bas niveau depuis trois ans; une évolution inquiétant pour la Fed, qui va à l’encontre de la théorie économique conventionnelle dans un contexte de chômage faible.

Dans son communiqué de juin, la Fed a ouvert la porte à la possibilité de baisses des taux dans les mois à venir, en fonction de l’évolution du marché de l’emploi américain, de l’inflation et des «développements financiers et internationaux». Les investisseurs s’attendent déjà à ce que ces éléments justifient une nette détente monétaire, avec une baisse de 100 pb des taux des Fed Funds à l’horizon des douze prochains mois.

De plusieurs hausses à plusieurs baisses des taux…

Sources: Source: SYZ AM, Bloomberg. Données au: 8 juillet 2019

Aplatissement des courbes des taux en EUR suite au discours de Mario Draghi à Sintra

Source: SYZ AM, Bloomberg. Données au: 8 juillet 2019

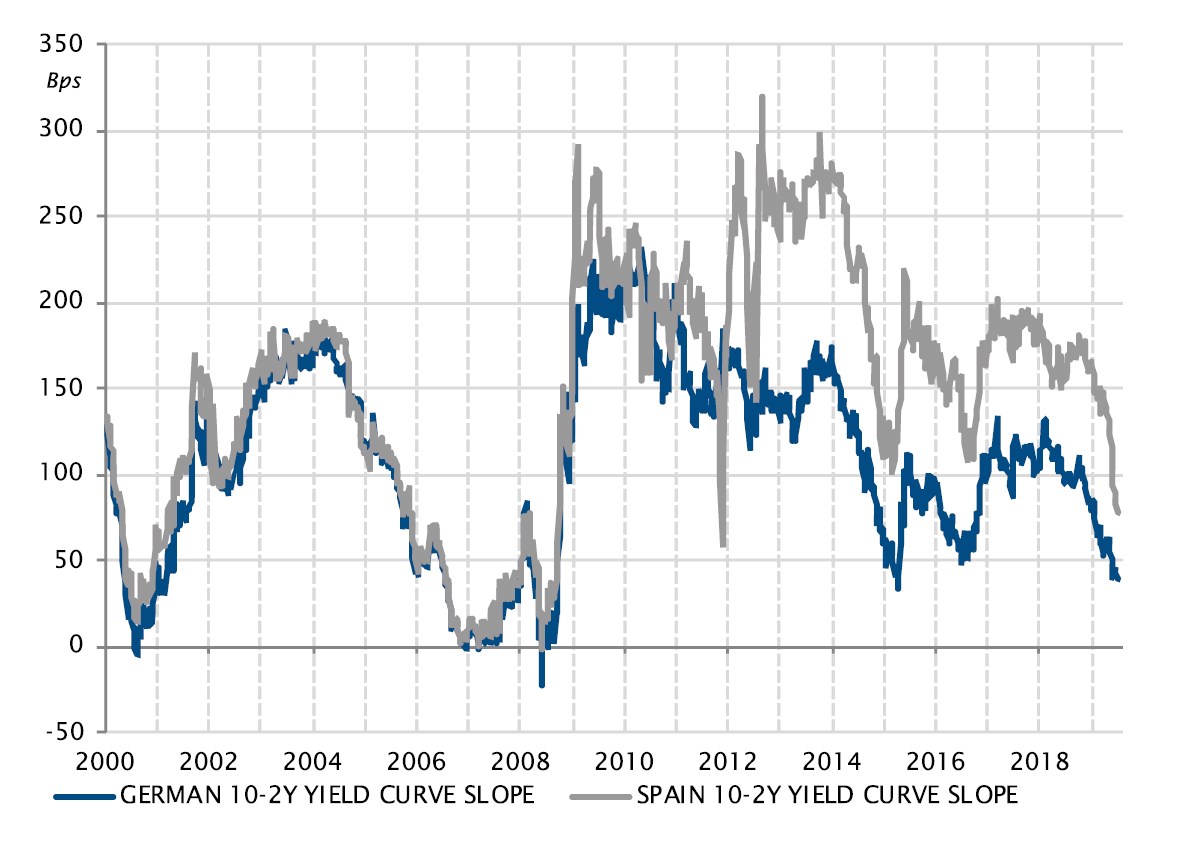

Mario Draghi remet la politique monétaire de la BCE sur la voie de l’assouplissement

Mario Draghi a remis ça. Sept ans après sa fameuse promesse de «faire tout ce qu’il faudra» qui a de facto défini la politique monétaire de la BCE, et à nouveau en dehors d’une réunion formelle de politique monétaire, le président sortant de la banque centrale européenne a prononcé à Sintra en juin un nouveau discours décisif susceptible de fixer le cap de la politique monétaire de la zone euro au-delà de la fin de son mandat.

Contrairement à la Fed, la BCE n’a pas eu l’occasion de relever ses taux à court terme ces dernières années et le taux de dépôt reste négatif à -0,4%. Pour autant, Mario Draghi a souligné à Sintra le mois dernier que, face aux risques négatifs qui pèsent sur les perspectives de croissance et d’inflation, de nouvelles baisses de taux et une reprise des achats d’actifs par la banque centrale sont des options viables. Cette annonce inattendue, évidemment conditionnée à l’évolution de la conjoncture, traduit néanmoins un message très fort: la politique monétaire de la BCE ne sera pas resserrée dans un avenir prévisible, un nouvel assouplissement étant même possible.

Les marchés de taux ont reçu le message cinq sur cinq, avec deux conséquences principales: la baisse des taux d’intérêt à des plus bas historiques et un net aplatissement des courbes des taux souverains en EUR. La baisse la plus spectaculaire concerne sans doute les taux espagnols: le rendement à 10 ans s’est replié à 0,4% et l’écart entre les taux à 10 et à 2 ans a diminué à moins de 100 pb.

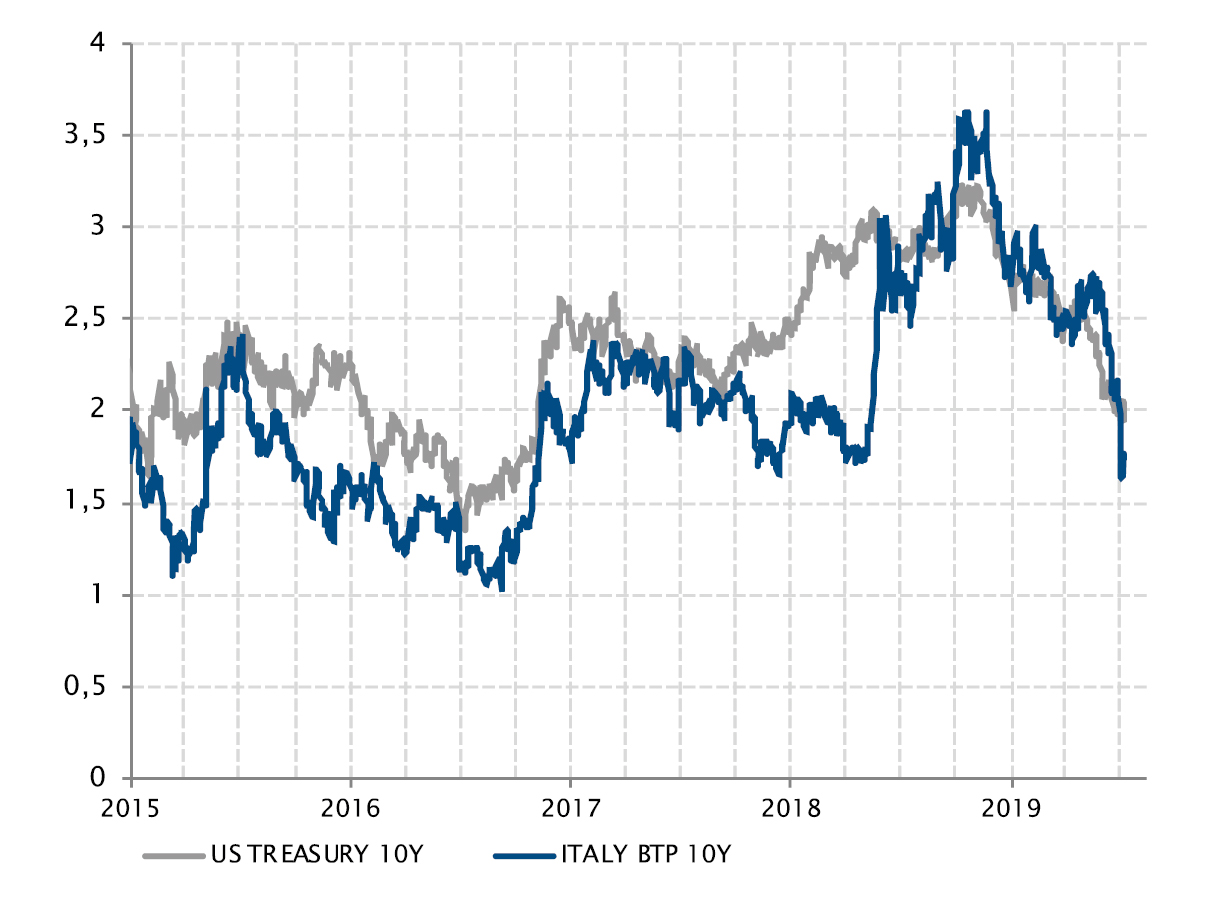

Baisse spectaculaire du rendement des emprunts d’Etat italiens en juin

Les emprunts d’Etat italiens ont figuré parmi les plus performants de l’univers des obligations souveraines au cours des trois derniers mois. Après la volatilité et l’actualité négative observée en 2018 suite à l’arrivée au pouvoir de la coalition Ligue du Nord-5 étoiles et sa remise en cause du cadre budgétaire de l’UE, ils ont bénéficié d’une série d’évolutions favorables.

Tout d’abord, le changement d’influence au sein du gouvernement après le revers subit par le Mouvement 5 étoiles et ses coûteuses promesses électorales aux élections européennes. Deuxièmement, la volonté affirmée du gouvernement italien de se conformer au cadre budgétaire de l’UE. Troisièmement, la perspective d’un nouvel assouplissement de la politique monétaire de la BCE. Enfin, une dynamique de valeur relative de plus en plus attrayante par rapport aux emprunts d’État d’autres pays de la zone euro.

En conséquence, les taux italiens à 10 ans ont chuté de 57 pb en juin, passant en deçà des 2% pour la première fois en un an. En comparaison, la baisse des taux allemands à 10 ans a été nettement moindre (-13 pb), entraînant une contraction significative du spread BTP/Bund. En outre, cette baisse a ramené les taux italiens à 10 ans à un niveau clairement inférieur aux taux américains à 10 ans, comme c’était le cas avant l’intronisation du gouvernement Ligue du Nord/5 étoiles en mai 2018. Dans le contexte actuel, le facteur clé concernant l’évolution des taux italiens est probablement l’engagement de se conformer au cadre budgétaire de l’UE. Tant qu’il perdurera, le soutien de la politique de la BCE et l’attrait des rendements positifs devraient alimenter la demande d’emprunts d’Etat italiens.

Les taux italiens à 10 ans ont baissé à leur niveau le plus bas depuis 1 an en juin

Source: SYZ AM, Bloomberg. Données au: 8 juillet 2019

Net ralentissement de l’économie britannique

Source: SYZ AM, Factset. Données au: 8 juillet 2019

L’économie britannique s’essouffle face aux incertitudes persistantes liées au Brexit

Theresa May a finalement jeté l’éponge. Après avoir tenté des mois durant d’obtenir l’approbation des députés pour son accord avec l’UE sur le Brexit, elle a dû se rendre à l’évidence qu’il n’y avait pas de majorité possible en faveur de son plan au sein d’un Parlement britannique fragmenté. Boris Johnson a désormais pris les rênes du pays et tentera à son tour de conclure un accord avec l’UE avant l’échéance du 31 octobre.

Le feuilleton du Brexit est donc loin d’être terminé et pèse de plus en plus sur l’économie. En effet, après une activité étonnamment solide au premier trimestre, les données économiques ont connu une dégradation générale au deuxième trimestre.

La production industrielle a fortement ralenti, le nombre de demandeurs d’emploi a continué d’augmenter, les ventes au détail ont diminué, et les indicateurs d’activité dans les secteurs manufacturier et de la construction se sont nettement détériorés en juin. L’activité dans le secteur des services a également ralenti, mais reste positive pour le moment. Dans l’ensemble, les données indiquent que l’économie a marqué le pas à l’approche de la période estivale. La tâche du nouveau Premier ministre pourrait bien être rendue encore plus complexe pour peu que les difficultés économiques se combinent avec le bourbier du Brexit.

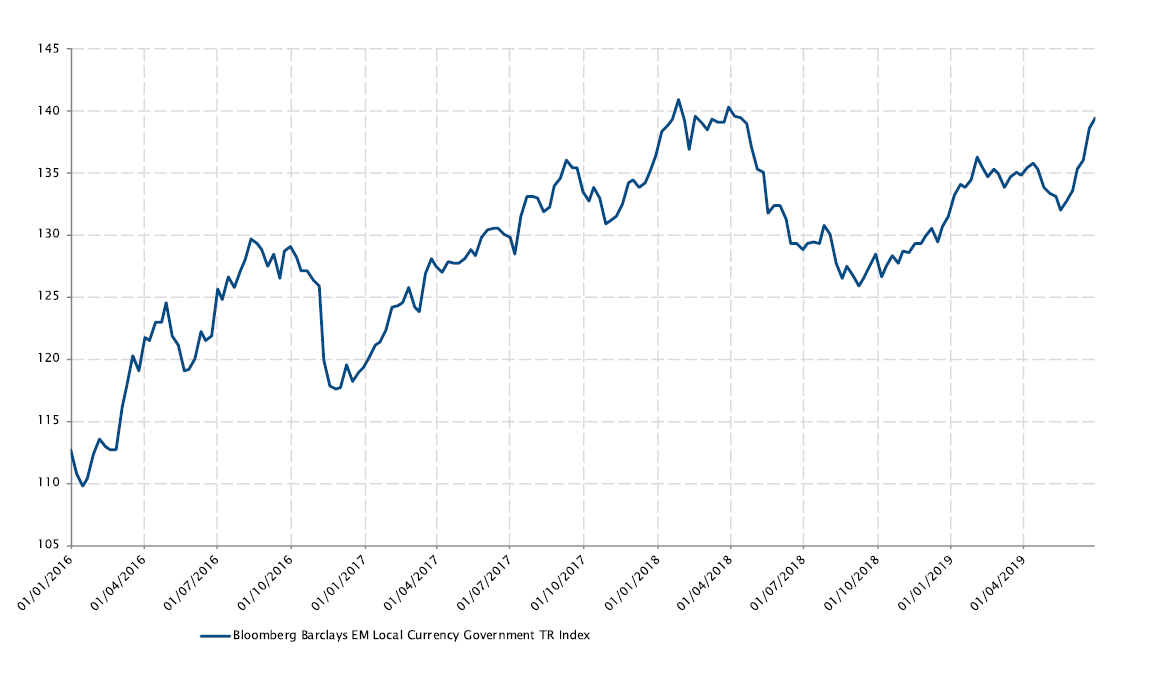

La politique monétaire accommodante induit un rebond de la dette émergente

L’indice Bloomberg Barclays EM en monnaie locale a affiché sa meilleure performance depuis 3 ans, avec une progression de 4,4% sur le mois.

Le virage accommodant pris par la Fed, qui plaide en faveur de taux américains bas et d’un dollar faible, a ouvert la voie à un assouplissement monétaire de la part des banques centrales des pays émergents, tirant les taux souverains vers le bas.

Compte tenu de la décélération de la croissance et de l’atonie de l’inflation, plusieurs banques centrales des marchés émergents ont déjà abaissé leurs taux d’intérêt cette année, comme l’Inde ou la Russie. Par ailleurs, celles restées prudentes jusqu’à présent ont déjà changé de ton et ont laissé entrevoir un possible assouplissement de leur politique, comme l’Indonésie.

Dans un contexte où environ un quart des obligations composant l’indice mondial Bloomberg affiche des taux négatifs, la dette émergente en monnaie locale est bien placée pour tirer parti de la soif de rendement des investisseurs, car elle offre une source de portage attrayante.

La dette émergente enregistre sa meilleure performance mensuelle depuis 3 ans

Source: SYZ AM, Bloomberg. Données au: 30 juin 2019

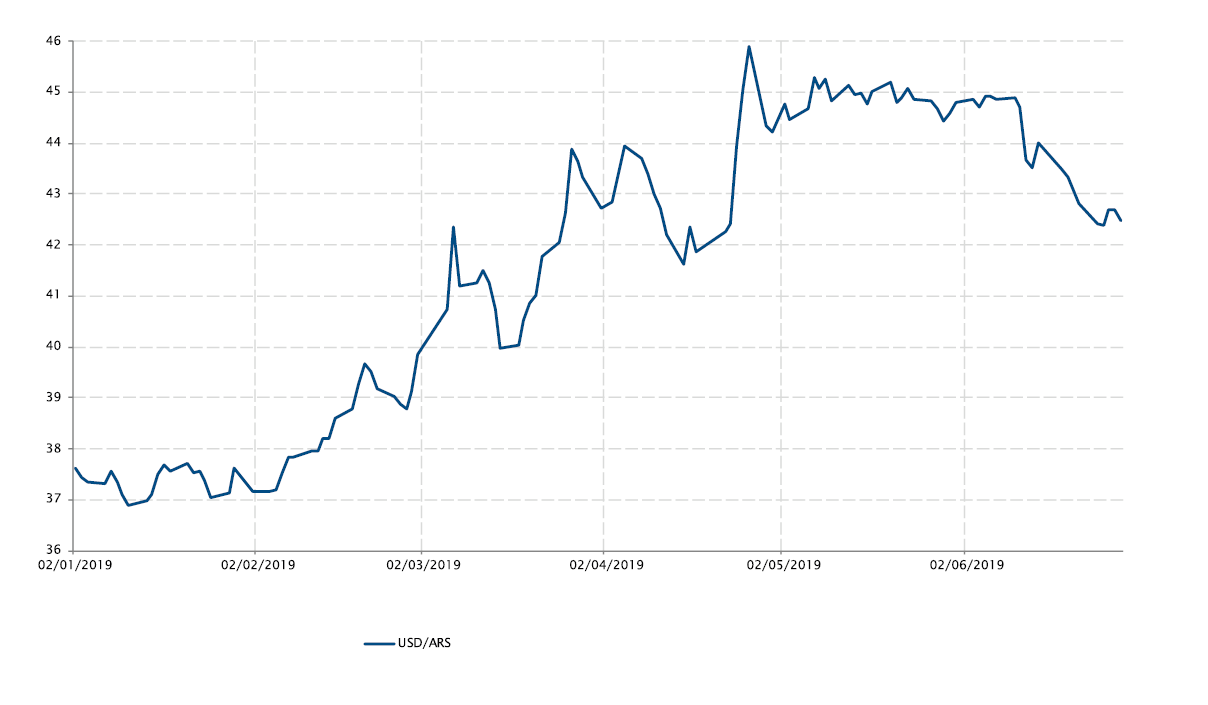

Le peso argentin s’est raffermi par rapport au dollar US en juin

Source: SYZ AM, Bloomberg. Données au: 30 juin 2019

Argentine - Stabilisation du peso?

Après avoir été sous pression depuis le début de l’année, le peso argentin a enregistré la meilleure performance parmi les monnaies des pays émergents au cours du mois de juin, avec une hausse de 5,4% par rapport à l’USD.

D’une part, le peso a tiré parti du sentiment positif des investisseurs vis-à-vis des devises à haut rendement après le virage accommodant de la Réserve fédérale américaine et, d’autre part, les facteurs intérieurs ont contribué à sa performance.

Sur le plan politique, le président Macri a annoncé que le leader de l’opposition, le sénateur Pichetto, sera son candidat au poste de vice-président aux élections générales d’octobre. Ce choix élargit la base d’électeurs de Mauricio Macri et augmente ses chances d’être réélu. Concernant l’économie, les chiffres de l’inflation ont commencé à baisser, ce qui profite également au président Macri. En outre, la banque centrale a déclaré fin avril qu’elle allait accroître ses interventions sur le marché des changes afin de stopper la chute du peso.

Toutefois, mis à part l’appétit global pour le risque associé aux monnaies des pays émergents, le rebond du peso argentin pourrait être de courte durée dans la mesure où la réélection de Mauricio Macri est loin d’être acquise et l’inflation reste très élevée.

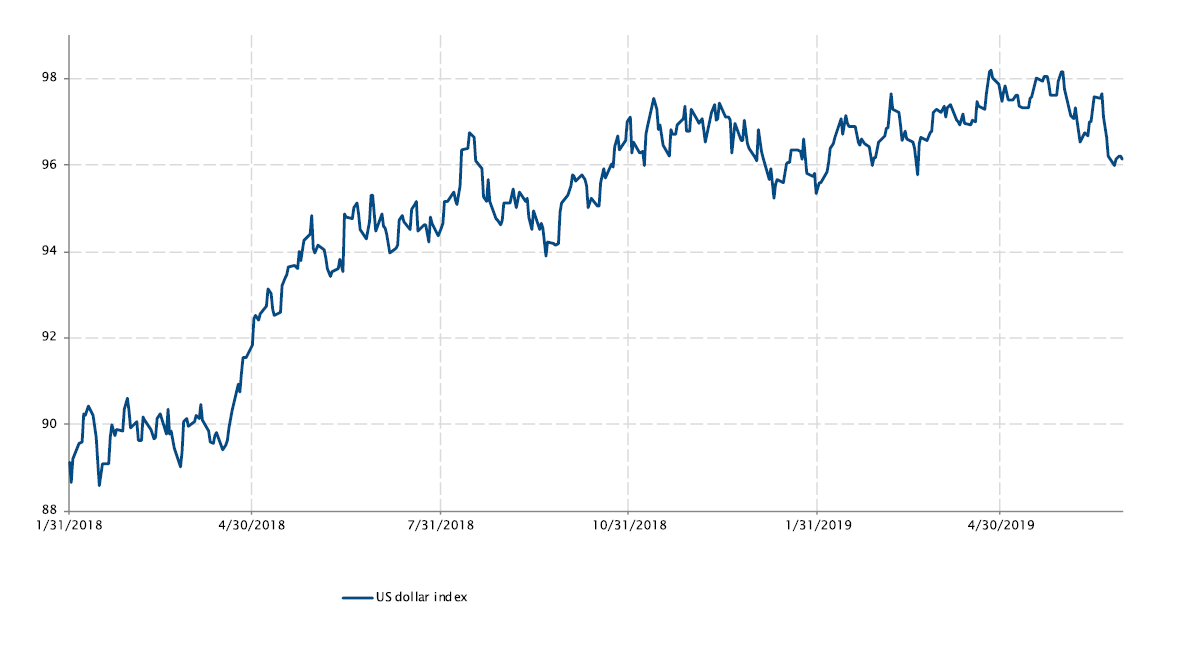

Devises: repli du dollar américain

La capitulation de la Réserve fédérale américaine dans la normalisation de sa politique monétaire a de nouveau été confirmée lors de la dernière réunion du FOMC en juin. L’escalade de la guerre commerciale pourrait être perçue comme l’un des facteurs importants dans ce passage à un régime plus accommodant même si la croissance est supérieure à son potentiel estimé.

La réévaluation de la politique monétaire américaine ramène dans le même temps les taux d’intérêt américains à de nouveaux plus bas (1,8% et 2,0% respectivement pour les rendements des bons du Trésor à 2 et à 10 ans) et contribue au repli du billet vert.

Dans ce contexte, après quatre mois de hausse consécutifs, l’indice du dollar US a reculé de 1,7% en juin et retrouve ses niveaux de la fin de l’an dernier. Par rapport à l’euro, le billet vert a perdu 1,8% en juin. L’euro s’est raffermi, bien que la banque centrale européenne ait continué d’adopter un ton conciliant.

Enfin, même si certains facteurs structurels plaident pour l’inverse (c’est-à-dire un affaiblissement du dollar américain), l’absence d’alternative entretient la fermeté du billet vert par rapport aux autres monnaies de pays développés…

Evolution de l’indice du dollar US

Source: SYZ AM, Bloomberg. Données au: 3 juillet 2019

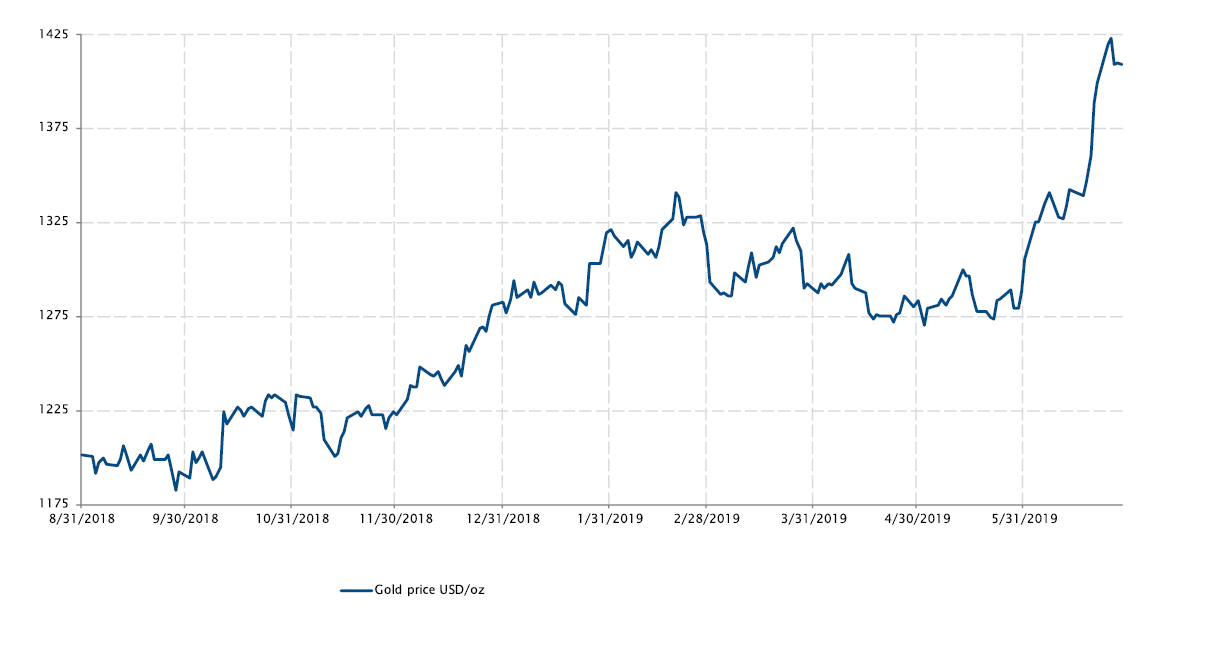

La faiblesse du dollar renforce l’attrait de l’or

Source: SYZ AM, Bloomberg. Données au: 3 juillet 2019

Matières premières: le cours de l’or au plus haut depuis cinq ans

Le cours de l’or a recommencé à briller depuis le quatrième trimestre de l’an dernier. A fin juin, le prix de l’once d’or atteignait USD 1409, en hausse de 8,0% et 11,2% sur le mois et depuis le début de l’année, respectivement.

Dans les pays développés, le ton conciliant des banques centrales a ramené les taux d’intérêt (notamment les taux réels américains, à près de 0%) à des niveaux très bas et les marchés anticipent cette année trois baisses de taux aux Etats-Unis. Par ailleurs, l’autre facteur déterminant du prix de l’or est le léger repli du billet vert en juin: l’indice du dollar US s’est en effet replié de 1,7%. La combinaison de ces facteurs a rendu l’or plus attrayant.

De plus, les tensions géopolitiques couplées aux incertitudes liées à la guerre commerciale ont rappelé aux investisseurs l’attrait de l’or en tant que couverture et que source de diversification des portefeuilles.

Les investisseurs ont retrouvé leur appétit pour le métal jaune au regard de son statut historique de valeur refuge et, dans le même temps, deux des plus grandes menaces pesant sur l’or, à savoir la hausse des taux d’intérêt et le raffermissement du billet vert, se sont amenuisées.

Vers l’infini et (bien) en deçà

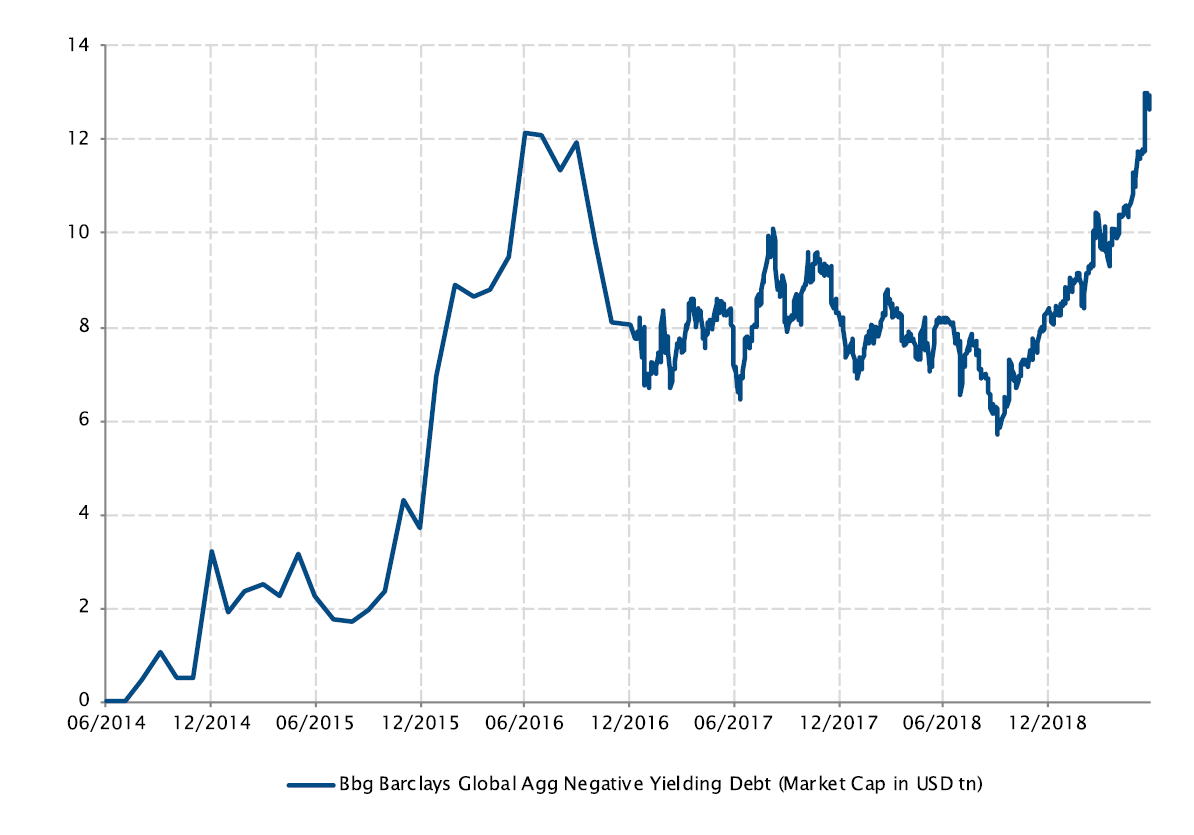

Après le ton prudent de la réunion de la Fed à la fin du mois de mai, Mario Draghi a ouvert la porte à une baisse des taux en territoire négatif lors du symposium annuel de la BCE à Sintra, tout en réaffirmant qu’il y avait «une marge de manœuvre considérable» pour le programme d’achats d’obligations de la banque centrale. Ces déclarations, dans un contexte de données économiques encore décevantes et d’une baisse des anticipations d’inflation, ont entraîné un rebond massif des obligations. Les taux à 10 ans ont atteint un nouveau plus bas record (négatif) le mois dernier en Allemagne. Cependant, les rendements ne sont pas négatifs uniquement sur les emprunts d’Etat allemands ou japonais, mais désormais également sur les obligations françaises à 10 ans et sur les emprunts espagnols et portugais à 5 ans par exemple. La quête désespérée de rendement ramène même les taux sur la partie courte du marché du crédit en dessous de 0%. En conséquence, la valeur de marché totale de la dette dont le rendement est négatif est passée de moins de USD 6000 mia il y a 9 mois à un nouveau plus haut record de USD 13000 mia le mois dernier: la famille Médicis doit se retourner dans sa tombe.

Le Bloomberg Barclays Global Agg Negative Yielding Debt a atteint un nouveau sommet

Source: SYZ AM, Bloomberg. Données au: 1er juillet 2019

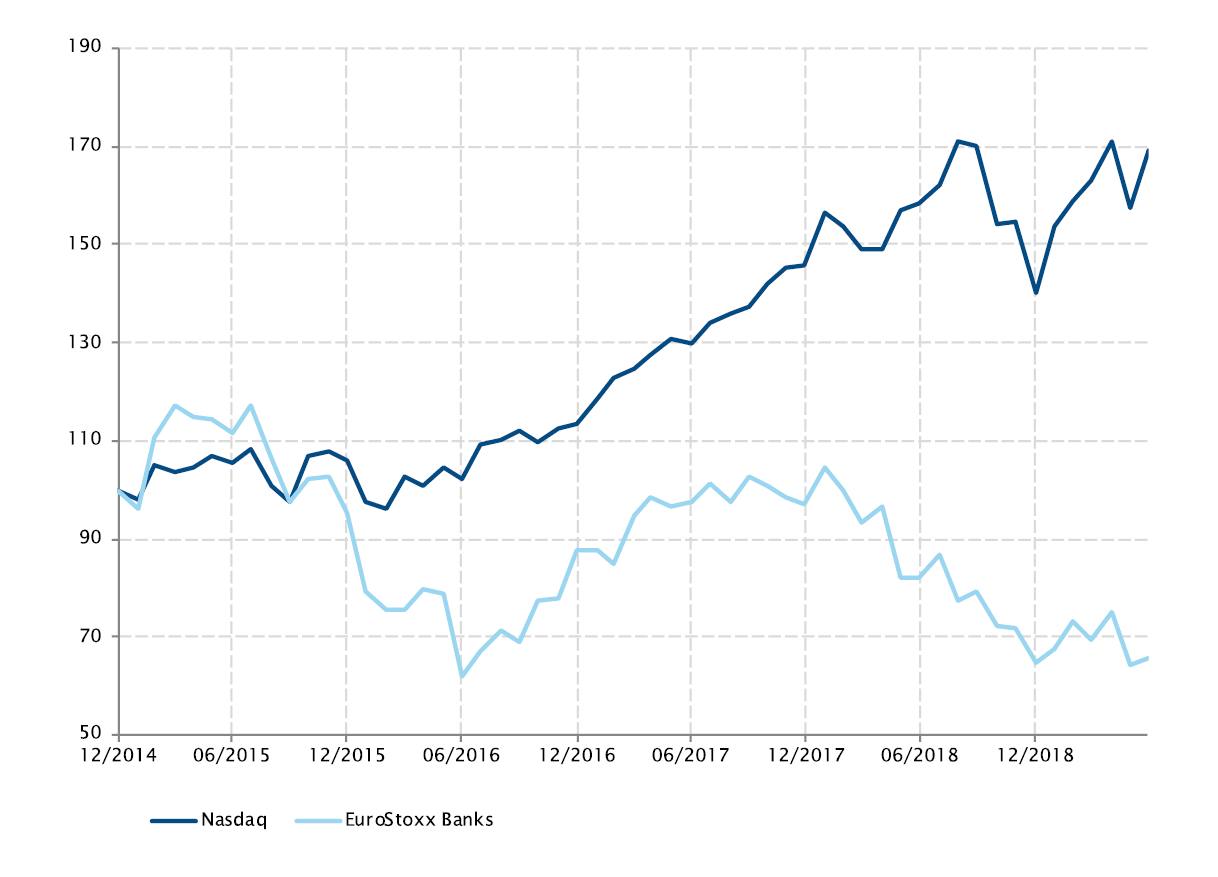

L’argent facile ne profite pas à tous les segments des marchés actions de manière égale

Source: SYZ AM, Bloomberg. Données au: 30 juin 2019

Les gagnants et les perdants

Alors que le marché intégrait le scénario du maintien du bas niveau des taux pour une période prolongée, la perspective de nouvelles injections de liquidités bon marché a tiré les prix de tous les actifs vers le haut en juin. Les marchés actions n’ont pas été laissés de côté et ont une nouvelle fois bénéficié de la répression financière, malgré la faiblesse des données économiques et l’incertitude entourant les droits de douane. Si l’on regarde les performances du mois dernier dans le détail, le secteur américain de la technologie est resté l’un des principaux bénéficiaires de ce contexte de taux bas et de faible croissance nominale, le Nasdaq grimpant de 7,4% en juin et surperformant l’indice MSCI World en monnaie locale (+5,8%). A l’opposé, les valeurs bancaires européennes sont à nouveau restées en retrait avec une progression de seulement 1,6%. La conclusion est donc que l’argent facile ne profite pas à tous les secteurs ou styles d’actions dans la même proportion.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.