La volatilité se normalise : Comment naviguer dans cet univers

La volatilité est un domaine de niche et difficile à appréhender en raison de sa complexité intrinsèque, mais cet univers est devenu un sujet de discussion récurrent depuis février 2018. Le 5 février 2018, l'indice VIX (mesure en temps réel des anticipations du marché concernant la volatilité future des marchés actions américains) a connu sa plus forte variation historique sur une journée et a bondi d’un peu plus de 110 % pour atteindre 50. Par la suite, le XIV (inverse du VIX) s’est effondré, et positions courtes sur la volatilité pour environ 3,2 milliards de dollars ont été réduites à néant, entraînant des pertes d’environ 2 600 milliards de dollars dans le S&P 500 (dont 1 000 milliards le jour même où le XIV a implosé). Les événements de février 2018 ont rappelé à tous que les mouvements sur cette relativement modeste « classe d’actifs » qu’est la volatilité peuvent avoir un impact sur les marchés en général.

La volatilité des actions américaines reste assez faible actuellement. Pour comprendre la situation actuelle, nous pouvons identifier différentes périodes dans l’évolution de la volatilité. Avant 2008, la volatilité peut être décrite comme « normale », la demande de couverture des acteurs du marché augmentant et baissant de façon cyclique. Puis, de 2012 à janvier 2018, nous avons connu une volatilité relativement plus modérée, même si la volatilité réalisée a atteint un seuil plancher au cours de l’été 2017 et a connu des pics importants (quoique de courte durée).

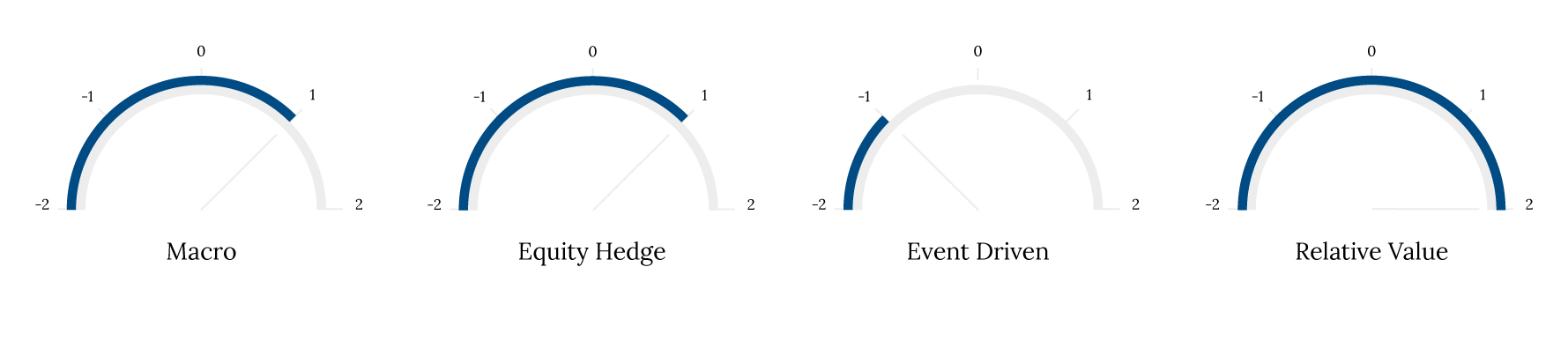

En tant que gérants de portefeuille expérimentés, nous sommes bien conscients de la nécessité d'établir la distinction entre les opportunités de négociation et la réalité des marchés. Nous sommes donc tactiques dans notre allocation à la volatilité et disposons de différents outils pour performer dans cet univers, principalement sur quatre styles : risque extrême, « long vol », valeur relative et « short vol ».

La couverture des risques extrêmes a souvent un impact sur le thêta et il est difficile de décider du meilleur moment pour la mettre en œuvre. Nous en avons fait l’expérience au fil des ans et, de façon générale, nous évitons désormais ces stratégies. Les problèmes liés aux positions courtes sur la volatilité ont déjà été mentionnés et c’est par conséquent un type d’exposition que nous cherchons à éviter, même si certains de nos gérants peuvent avoir recours (et ont recours) de façon temporaire à ce positionnement « short vol ».

Nous appliquons cependant fréquemment des stratégies de valeur relative (pour une partie importante de nos portefeuilles) et, sur une base opportuniste, des stratégies « long vol ». La première vise un rendement stable non corrélé, et est une source de diversification, tandis que la seconde vise à générer des rendements positifs avec un bêta négatif. En particulier, nous apprécions les gérants Relative Value en raison de leur allocation dynamique entre les différentes classes d’actifs et stratégies au niveau mondial.

Comme il existe de nombreuses approches pour s’exposer à la volatilité, nous aborderons une stratégie pour laquelle nous voyons un champ d’opportunités de plus en plus important : la dispersion. La dispersion cherche à tirer parti des différences de valeur relative des volatilités implicites en prenant une position courte sur un indice et une position longue sur un panier d'actions qui composent l’indice. En raison de la demande de couverture, les options sur indice ont tendance à se négocier avec une prime de volatilité implicite-à-réalisée plus élevée que les options sur actions individuelles. Par conséquent, la corrélation implicite se négocie généralement avec une prime par rapport à la corrélation réalisée.

La dispersion fonctionne généralement bien en période de segmentation du marché, de variations temporaires dans la corrélation entre les actifs et quand il y a des actualités spécifiques à des actions. En général, les environnements les plus favorables à la dispersion sont ceux où la volatilité augmente et demeure élevée, comme en 1999, 2000, 2008 et au T4 2018. En ce qui concerne 2018, bien que la volatilité ait été plus élevée qu’en 2017, il convient de noter que celle-ci était encore légèrement inférieure à la moyenne du VIX sur 20 ans (avant 2017 et en excluant 2008) d’environ 18.

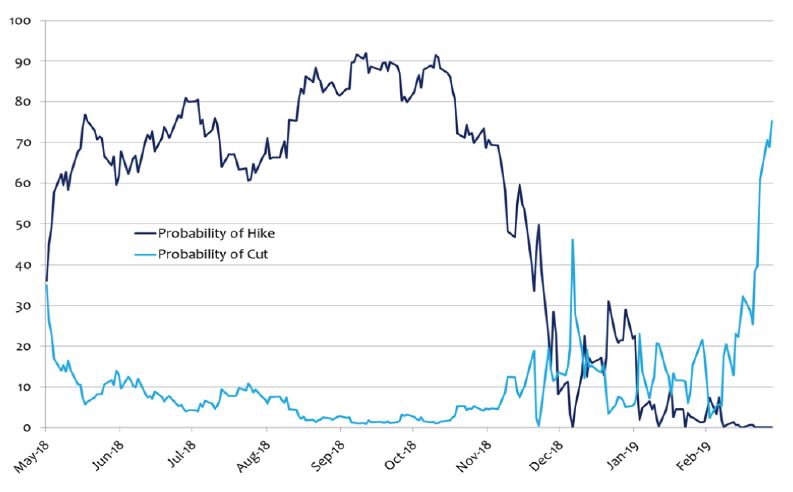

Suite à l’effondrement du XIV en février 2018, les marchés actions américains pourraient revenir à une volatilité plus « normale » selon les normes historiques. On pourrait soutenir, par exemple, que le XIV a contenu de façon artificielle la volatilité des actions américaines. En outre, si la volatilité a généralement été limitée par les programmes d’assouplissement quantitatif, le consensus penche pour une hausse continue de la volatilité à mesure que l’effet « put » de l’action des banques centrales s’amoindrit.