Par ailleurs, les attentes des investisseurs sont beaucoup plus conformes aux perspectives de la Fed en matière de taux d’intérêt qu’auparavant.

La combinaison d’une opinion pessimiste sur les bons du Trésor et du fait que les attentes d’un nouveau resserrement de la politique monétaire ont nettement évolué ces derniers mois crée, selon nous, un niveau d’asymétrie attrayant pour les emprunts d’Etat américains.

3. Opportunités à faible risque sur les marchés émergents

Ces derniers mois, la combinaison toxique d’un dollar US fort et de la hausse des rendements obligataires a été à l’origine d’une progression significative des rendements de la dette des marchés émergents, rendant les valorisations attrayantes (les cours baissent à mesure que les rendements augmentent). Toutefois, nous pensons qu’il est encore trop tôt pour adopter une opinion très positive vis-à-vis de la classe d’actifs dans son ensemble.

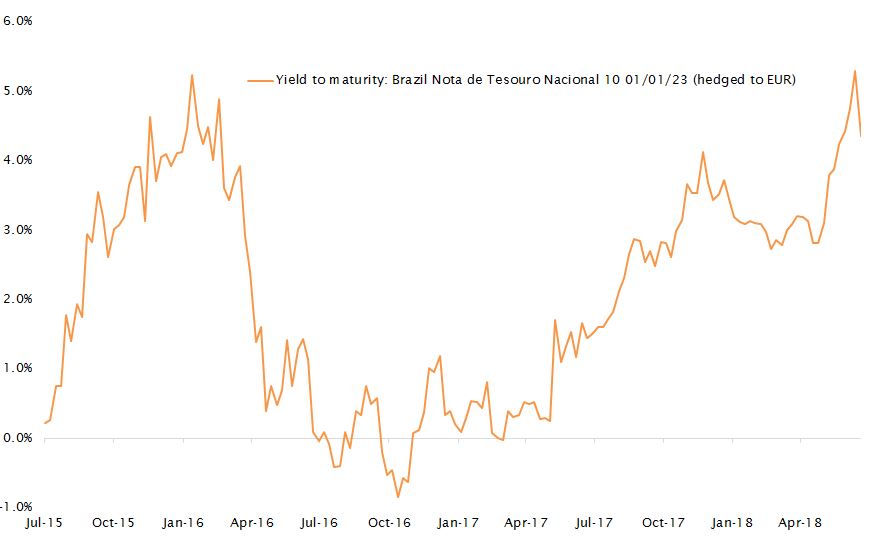

Néanmoins, nous avons identifié des opportunités intéressantes à moindre risque, telles que les obligations locales brésiliennes couvertes en différentes devises (par exemple, BRL vs. EUR). Il y a tout juste six mois, le seul moyen d’accéder aux hauts rendements offerts par le Brésil était de supporter le risque de change. Depuis, le coût de couverture de change en autres devises a baissé et les rendements brésiliens sont restés élevés, permettant aux investisseurs d’accéder à des niveaux élevés de portage sans prendre beaucoup de risque de change et de duration.

Pour un investisseur en euros par exemple, une obligation brésilienne à 5 ans entièrement couverte du risque de change a un rendement d’environ 4,4%, une performance excellente, sachant que sa duration globale est de 3,5 ans.