Con il ritorno della volatilità in tutte le classi di attivi, l’impatto sulle azioni mondiali è veloce e nettamente negativo (deflussi), ma probabilmente temporaneo. Se molti mercati si preoccupano del passaggio dal primo al secondo trimestre del 2018, l’attuale consolidazione laterale potrebbe ancora continuare, ma probabilmente mancano gli ingredienti necessari affinché si trasformi in un tracollo totale con il trascorrere dell’anno. Attualmente, gli indici PMI globali e le condizioni del credito restano solidi e l’unione con gli eccellenti fondamentali delle azioni mondiali dovrebbe incoraggiare la fase finale della traiettoria rialzista. Nel più lungo termine, tuttavia, riteniamo che la situazione di eccedenza del credito societario negli Stati Uniti rappresenti un potenziale rischio per i mercati. La rapidità e l’aggressività nell’aumento dei tassi da parte della Fed saranno tenuti strettamente sotto controllo poiché sono considerati fattori distintivi di questo rischio specifico.

Azioni mondiali: Tecnologia, Trump e mercati emergenti

Mercoledì, 05/02/2018Se molti mercati si preoccupano del passaggio dal primo al secondo trimestre del 2018, l’attuale consolidazione laterale potrebbe ancora continuare, ma probabilmente mancano gli ingredienti necessari affinché si trasformi in un tracollo totale con il trascorrere dell’anno.

“L’attuale correzione potrebbe ancora continuare, ma probabilmente mancano gli ingredienti necessari affinché perduri per il resto dell’anno poiché gli indici PMI globali e le condizioni del credito restano solidi. Se a questi elementi si aggiungono gli eccellenti fondamentali delle azioni mondiali, la fase finale della traiettoria rialzista delle azioni dovrebbe essere incoraggiata.”

- Tra le ultime preoccupazioni del mercato figurano la dinamica avversa nel settore della tecnologia, i timori di una guerra commerciale condotta da Trump e le conseguenze degli investimenti sui mercati emergenti. A tutto ciò si deve aggiungere un’apparente fine delle politiche monetarie accomodanti in occidente.

- Se il clima è piuttosto cauto, l’attuale correzione sul mercato delle azioni mondiali e su altre classi di attivi non indica la fine della traiettoria rialzista.

- Le condizioni economiche globali restano solide (indici PMI, situazione del credito, ecc.) e le azioni mondiali continuano a presentare eccellenti fondamentali.

Difficoltà del primo trimestre dell’anno

Le recenti ondate di volatilità nelle azioni mondiali sono state scatenate da inversioni di tendenze, rotazioni settoriali e timori di una guerra commerciale. A questo si aggiungono i fattori della Fed, almeno nella prima parte del primo trimestre, quando a inizio febbraio l’aumento dei dati sull’inflazione ha scatenano la preoccupazione per i tassi USA. A marzo i timori sul fattore Fed sono stati sostituiti dalla posizione protezionistica di Trump e dalle difficoltà del settore tecnologico. Il VIX ha così raggiunto il suo livello massimo degli ultimi due anni e mezzo e la maggior parte degli indici globali ha chiuso il mese in territorio negativo. Per l’MSCI ACWI e l’S&P 500, i primi tre mesi dell’anno rappresentano il primo trimestre negativo dal terzo trimestre 2015.

Che cosa riserverà il secondo trimestre agli investitori in azioni mondiali?

È naturale affermare che il clima è piuttosto cauto dato che l’ultima correzione ha coinvolto anche molte altre classi di attivi e che il VIX ha perso poco terreno nonostante resti a livelli scomodamente alti. Guardando al secondo trimestre e all’anno che ci aspetta, oltre alla già ampiamente discussa normalizzazione delle politiche monetarie in occidente, gli investitori in azioni mondiali si pongono tre domande:

- Cosa fare del settore tecnologico?

- Qual è la migliore posizione da adottare in risposta all’agenda protezionistica di Trump?

- Quali sono le conseguenze delle due domande precedenti sui mercati emergenti?

Tratteremo queste domande una alla volta iniziando da “Cosa fare del settore tecnologico?”

Il settore tecnologico mondiale è stato sulla cresta dell’onda nell’attuale mercato rialzista e diversamente dagli altri massimi storici, questa volta è stato sostenuto da una più importante redditività e dalla crescita degli utili per azione.

Nell’ultima serie di eventi, i giganti americani di internet hanno subito forti colpi con lo scandalo di Facebook sui dati personali degli utenti e l’attacco di Trump ad Amazon. Verrebbe da chiedersi se non ci troviamo davanti all’inizio della fine. La nostra risposta è una posizione opposta sul mercato ribassista della tecnologia e riteniamo che la tendenza rialzista a più lungo termine dovrebbe perdurare in presenza di forti catalizzatori di performance quali l’eccellente crescita top-line, la solidità delle gradi imprese e le basse valutazioni. È difficile immaginare un qualsiasi scenario credibile nell’immediato futuro in cui ecosistemi completi come quelli di Alphabet, Facebook e Alibaba possano perdere la portata e la leadership globale e smettere di generare la redditizia crescita della loro base utenti. Certo, le spese operative dei social network dovrebbero aumentare per permettere di fornire una migliore protezione dei dati degli utenti producendo così un impatto leggermente negativo a livello di bottom-line. Ma questo è già ampiamente scontato. Inoltre queste società hanno sviluppato un vantaggio a lungo termine con il possesso di una grande quantità di dati, che nonostante il focus regolamentare, è determinante nelle loro strategie cross-selling nei vari attivi che controllano e permette agli specialisti mondiali del marketing di fare campagne pubblicitarie mirate ai clienti. Una volta che Facebook si sarà completamente lasciata alle spalle lo scandalo e che si sarà conformata al nuovo ambiente normativo, il settore dovrebbe riprendere la via della crescita. Società come Facebook e Alphabet dovrebbero approfittarne.

Per non lasciarsi scappare nessun componente di crescita nel settore tecnologico, l’esposizione globale appropriata al settore tecnologico mondiale dovrebbe essere composta da un mix bilanciato di “nuove tecnologie” (internet e il cloud) e “vecchie tecnologie” (gli hardware). Se i software internet sono stati i leader del 2017 a livello di crescita dei redditi e di aumento della redditività, il 2018 sembra promettente dal punto di vista della revisione degli utili, similmente alla performance degli hardware. L’esposizione ai semiconduttori, agli smartphone OEM e ai loro fornitori ha generato un rendimento corretto in diversi orizzonti temporali, anche se gli ultimi dati di Taiwan Semiconductor gettano temporaneamente ombra sui risultati globali.

Alla domanda su qual è la migliore posizione da adottare in risposta all’agenda protezionistica di Trump, si potrebbe rispondere che per il momento le guerre commerciali sono più teoriche che pratiche. Attualmente le misure protezionistiche prese dall’amministrazione Trump sono puramente simboliche. Gli ultimi dazi degli USA sulle importazioni cinesi interessano meno del 3% delle esportazioni del Paese, cioè non abbastanza da scatenare azioni di rappresaglia da parte della Cina o di altre controparti commerciali come l’Europa. Pertanto, queste guerre commerciali non rappresentano altro che le esagerate paure di qualcosa che ha scarsissime possibilità di concretizzarsi, specialmente perché sarebbe estremamente controproducente nei mercati globali interconnessi di oggi. Gli investitori tendono a dimenticare che molti Paesi stanno aprendo i loro mercati e che le barriere commerciali stanno crollando quasi ovunque. Anche la Cina, nonostante le recenti rappresaglie, ha annunciato la riduzione dei dazi su diversi prodotti e c’è da stare sicuri che non si lascerà sfuggire l’occasione di aprirsi ad altri mercati asiatici. L’ultimo aspetto da prendere in considerazione è quello geopolitico. Gli Stati Uniti non possono permettersi di intaccare le relazioni con la Cina, l’unico Paese che permette di mantenere aperte le vie diplomatiche con la Corea de Nord.

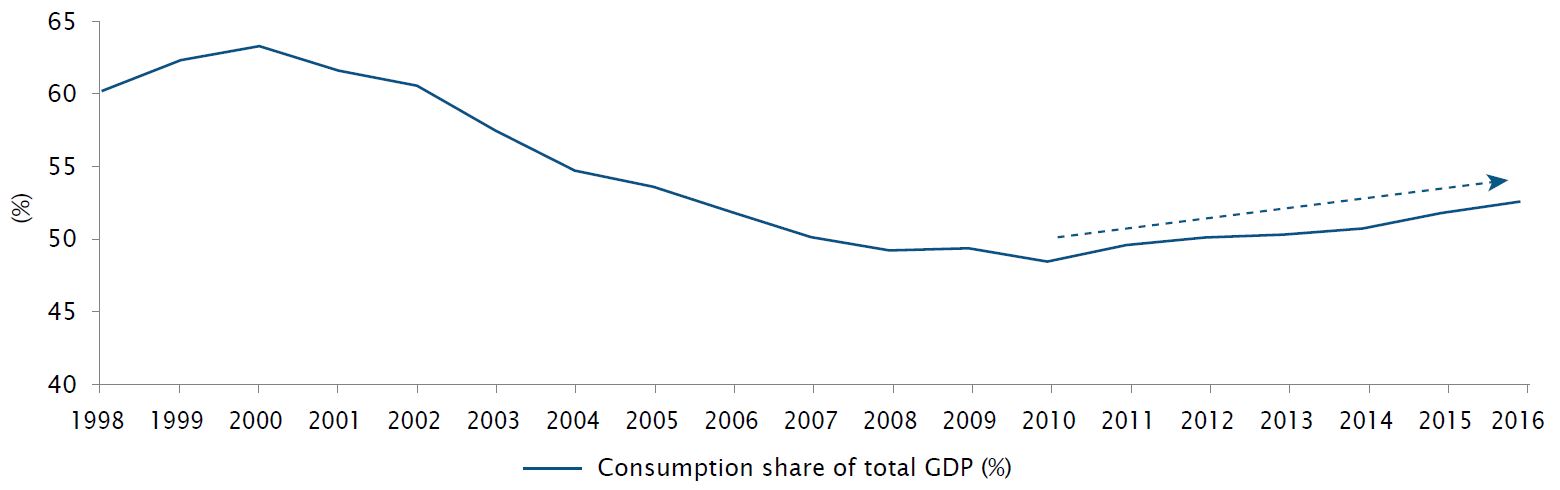

Infine, quali sono le conseguenze del crollo dei titoli tecnologici e del programma di Trump sui mercati emergenti? La maggior parte della sovraperformance registrata dai mercati emergenti (rispetto a quelli sviluppati) lo scorso anno, può essere spiegata dal miglioramento del contesto politico in Paesi come il Brasile, dal ritorno in voga delle materie prime, dalla sovraperformance del settore tecnologico (in particolare in Cina e in Corea del Sud) e dalla debolezza del dollaro che si è tradotta in un’inflazione contenuta e una crescita del PIL. Poiché i mercati emergenti come la Cina sono stati tra i maggiori beneficiari della diminuzione della barriere commerciali e dato che le esportazioni rappresentano una grande fetta di PIL, la recente retorica protezionistica comporta un rischio per il proseguimento della crescita del PIL dei mercati emergenti. Dato che finora non si sono viste misure protezionistiche mondiali concrete, la debolezza creata dai timori di guerre commerciali rappresentano eccellenti opportunità di acquisto nelle azioni dei mercati emergenti. La nostra preferenza è per la regione asiatica, per il tasso di risparmio interno relativamente elevato. Essa è patria di numerosi titoli tecnologici growth (la tecnologia rappresenta oltre il 40% dell’indice MSCI China) e promuove paesi come Cina, Thailandia e Indonesia che stanno guadagnando terreno sulla curva del valore aggiunto e riducono lo scarto di qualità con i Paesi sviluppati. Il settore dei consumi cinesi è una componente specifica di alta crescita potenziale. Con i consumi privati in Cina che rappresentano meno del 40% (rispetto al 60% della media mondiale), l’attuale tendenza indica che il dato dovrebbe raggiungere il 50% entro i prossimi dieci anni e se l’attuale crescita del PIL fosse mantenuta, si parlerà di una crescita (solida e a una cifra) significativa dei consumi locali nel Paese. Haier Group (consumi elettronici/elettrodomestici) e Anta Sports (attrezzature sportive) sono esempi tipici di attività pronte a sfruttare l’opportunità.

Il debito degli emittenti corporate USA rappresenta un rischio potenziale per la continuità del rialzo delle azioni mondiali. La debolezza dei tassi d’interesse a lungo termine ha creato elevati livelli di indebitamento in numerosi settori tra cui le telecomunicazioni, l’industria estrattiva, il petrolio e il gas e la produzione di beni strumentali. Secondo una fonte indipendente, circa il 35% delle società americane registrano un indebitamento superiore anche di 5 volte l’EBITDA. Se questo è analizzato in un contesto di rialzo dei tassi, i mercati potrebbero perdere la calma se gli aumenti dei tassi da parte della Fed si rivelassero più aggressivi e rapidi del previsto. Resteremo quindi attenti alle decisioni della Fed circa i tassi d’interesse e terremo sotto controllo di rendimenti dei titoli di Stato e delle società oltre che le loro rispettive soglie chiave.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.