- 1. Economia mondiale: finalmente una crescita globale sincronizzata

- 2. Stati Uniti: ritorno a una crescita economica equilibrata

- 3. Cina: stabilizzazione dell’economia alla vigilia del Congresso nazionale

- 4. Inflazione: nessuna pressione al rialzo nelle economie sviluppate

- 5. Banche centrali: aspettative sull’aumento dei tassi in calo

- 6. Mercati: impatto degli uragani Harvey e Irma

- 7. Azioni: il rialzo dell’euro influenza negativamente le azioni europee

- 8. Materie prime: performance brillante dell’oro

- 9. Forex: il differenziale dei tassi non giustifica la debolezza del dollaro USA

- 10. Mercati: persiste una volatilità storicamente bassa nonostante l’incertezza politica e geopolitica

Economia mondiale: finalmente una crescita globale sincronizzata

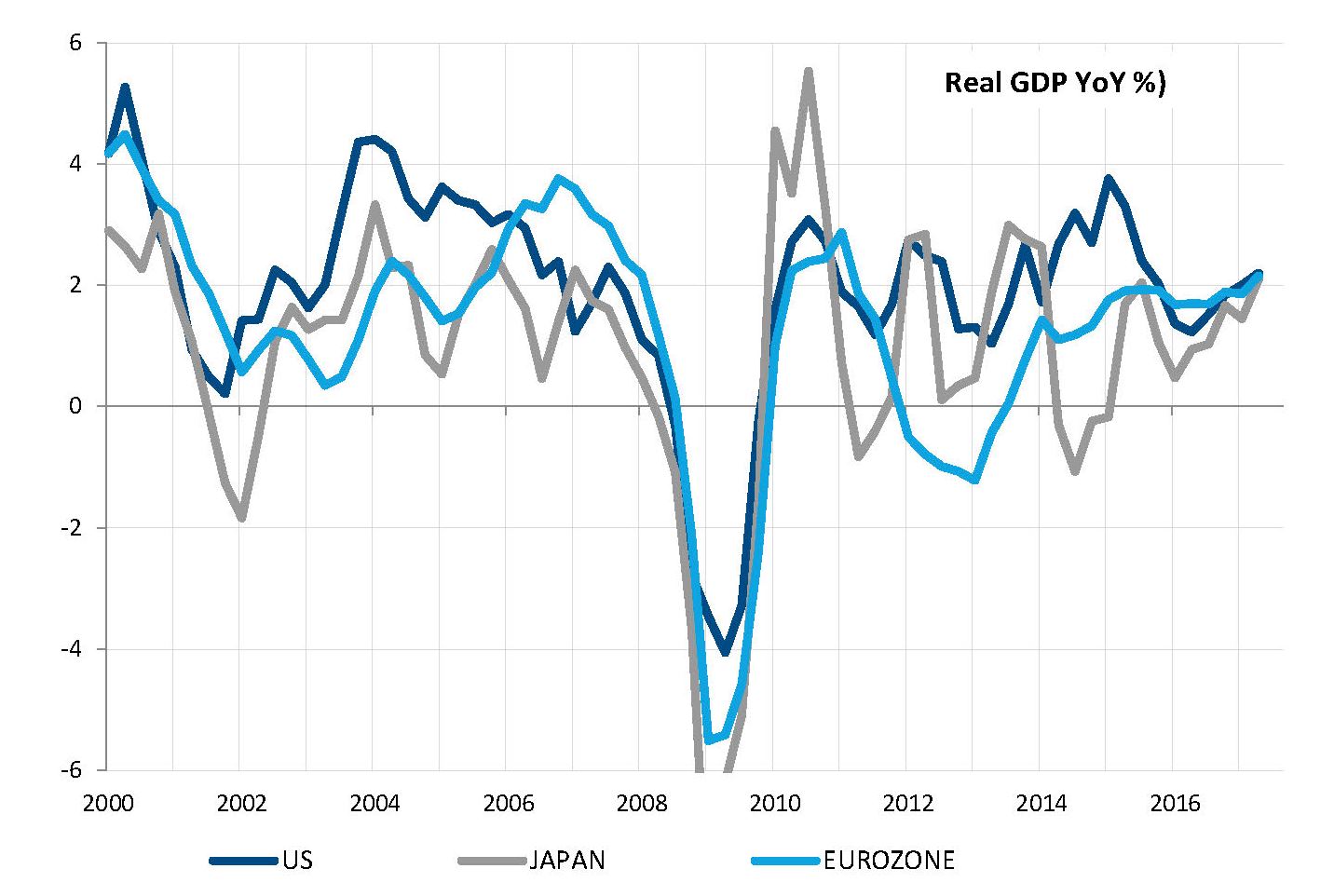

Nell’attuale contesto, gli investitori hanno molte ragioni per essere preoccupati. Tuttavia, per la prima volta dalla crisi finanziaria del 2008, tra queste non figura la crescita economica. Le maggiori economie mondiali sono ancora in fase di espansione, con i tassi di crescita che hanno raggiunto o superato il proprio potenziale. I dati sul PIL del secondo trimestre hanno confermato la solidità dell’eurozona e del Giappone (entrambi +0,6% rispetto al trimestre precedente), la ripresa dell’economia statunitense dopo un primo trimestre debole (+0,75% su base trimestrale nel secondo trimestre), e la stabilità della crescita cinese a un ritmo in linea con l’obiettivo di crescita del governo (+1,7% su base trimestrale).

Per la prima volta dal 2008, la crescita globale è sincronizzata e i tassi di crescita tendenziali del PIL del secondo trimestre sono simili negli Stati Uniti, nell’eurozona e in Giappone.

Una crescita globale sincronizzata per la prima volta dal 2009

Fonte: Factset, SYZ Asset Management. Dati a: 31 agosto 2017

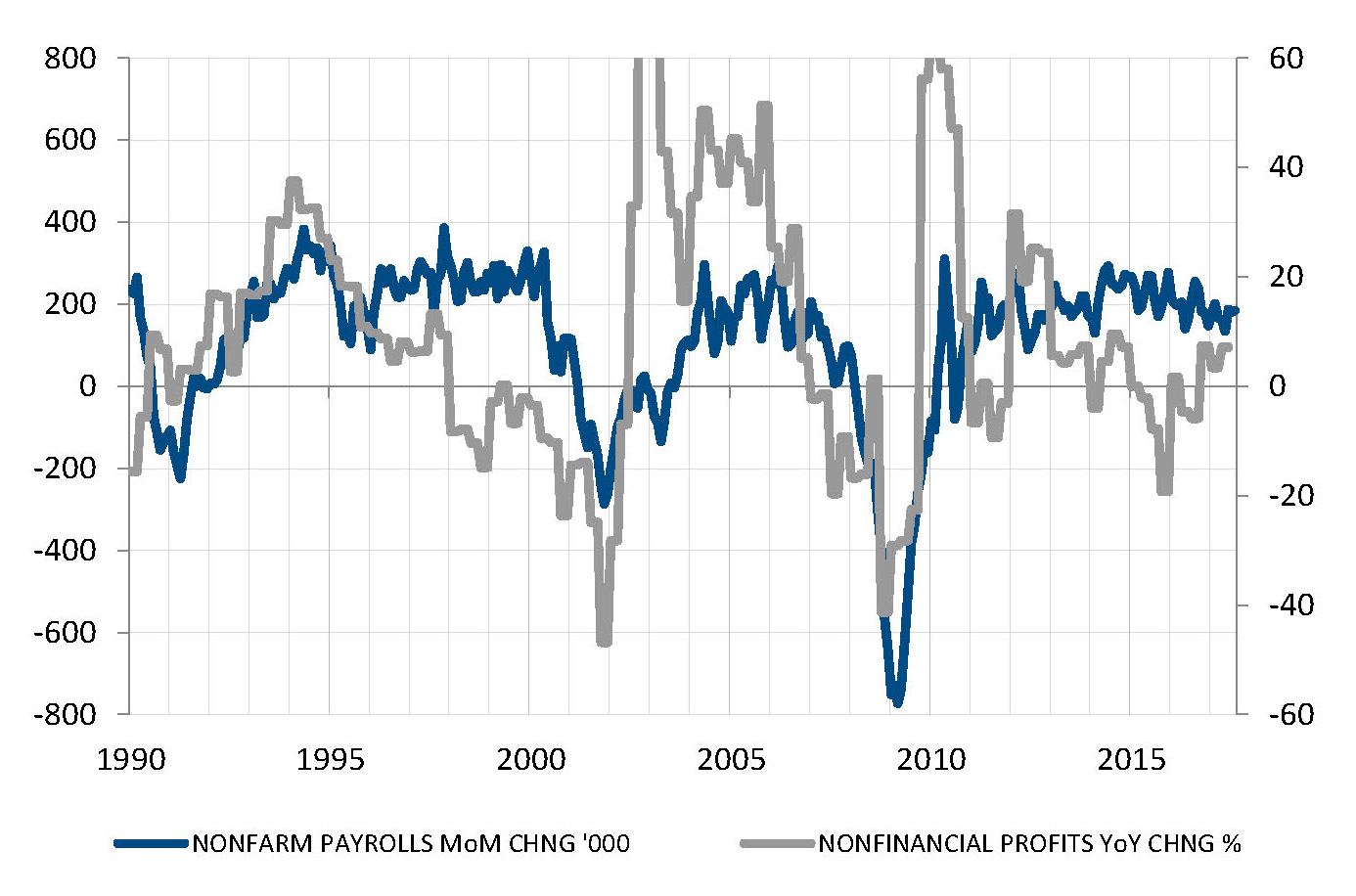

Crescita statunitense equilibrata alimentata dai consumi finali e dagli investimenti delle imprese.

Fonte: Factset, SYZ Asset Management. Dati a: 31 agosto 2017

Stati Uniti: ritorno a una crescita economica equilibrata

Dopo l’impatto negativo del calo dei prezzi del petrolio sull’economia e sugli investimenti statunitensi durato due anni consecutivi, l’economia a stelle e strisce ha infine ripreso un percorso di crescita più equilibrato. Sebbene il tasso di crescita del PIL assoluto non sia eccezionale, ora ha due motori anziché dipendere esclusivamente dai consumi.

La ripresa degli utili non finanziari, in aumento del 5,4% nel secondo trimestre e del 7,1% rispetto allo scorso esercizio, ha trainato gli investimenti delle imprese. Inoltre, anche la costante creazione di posti di lavoro - malgrado i bassi tassi di disoccupazione - ha contribuito a sostenere la spesa delle famiglie. Tuttavia, la penuria di mano d'opera finora non è riuscita a innescare pressioni al rialzo sui salari.

Il riequilibrio dei motori della crescita statunitense rende l’attuale espansione più resistente agli shock esterni. Di fatto, l’impatto dei recenti uragani sul PIL rimarrà modesto e temporaneo.

Cina: stabilizzazione dell’economia alla vigilia del Congresso nazionale

All’apertura del 19° Congresso nazionale del Partito Comunista il 18 ottobre, Xi Jinping potrà sottolineare il successo del suo primo mandato con l’atterraggio morbido della crescita economica cinese. Nel corso dello scorso anno, la crescita del PIL in Cina si è stabilizzata tra il 6,5% e il 7%, per effetto della politica fiscale e monetaria mirata. Lo yuan ha recuperato le perdite del 2016 nei confronti del dollaro USA e ora è in rialzo del 7% rispetto al biglietto verde.

Si tratta di miglioramenti incoraggianti rispetto agli inizi del 2016, quando i timori di un atterraggio brusco della Cina pesavano sulle prospettive di crescita globale, costringendo la Fed a posticipare la sua normalizzazione dei tassi.

Gli ultimi dati indicano il proseguimento di questo trend positivo, con l'indice PMI manifatturiero e dei servizi che segue una traiettoria al rialzo. Benché ciò non debba relegare in secondo le problematiche dell’indebitamento privato e della rapida crescita del credito, nel breve termine non si intravedono nubi sull’orizzonte economico cinese.

La crescita del PIL si è stabilizzata e gli indici PMI sono rassicuranti

Fonte: Factset, SYZ Asset Management. Dati a: 31 agosto 2017

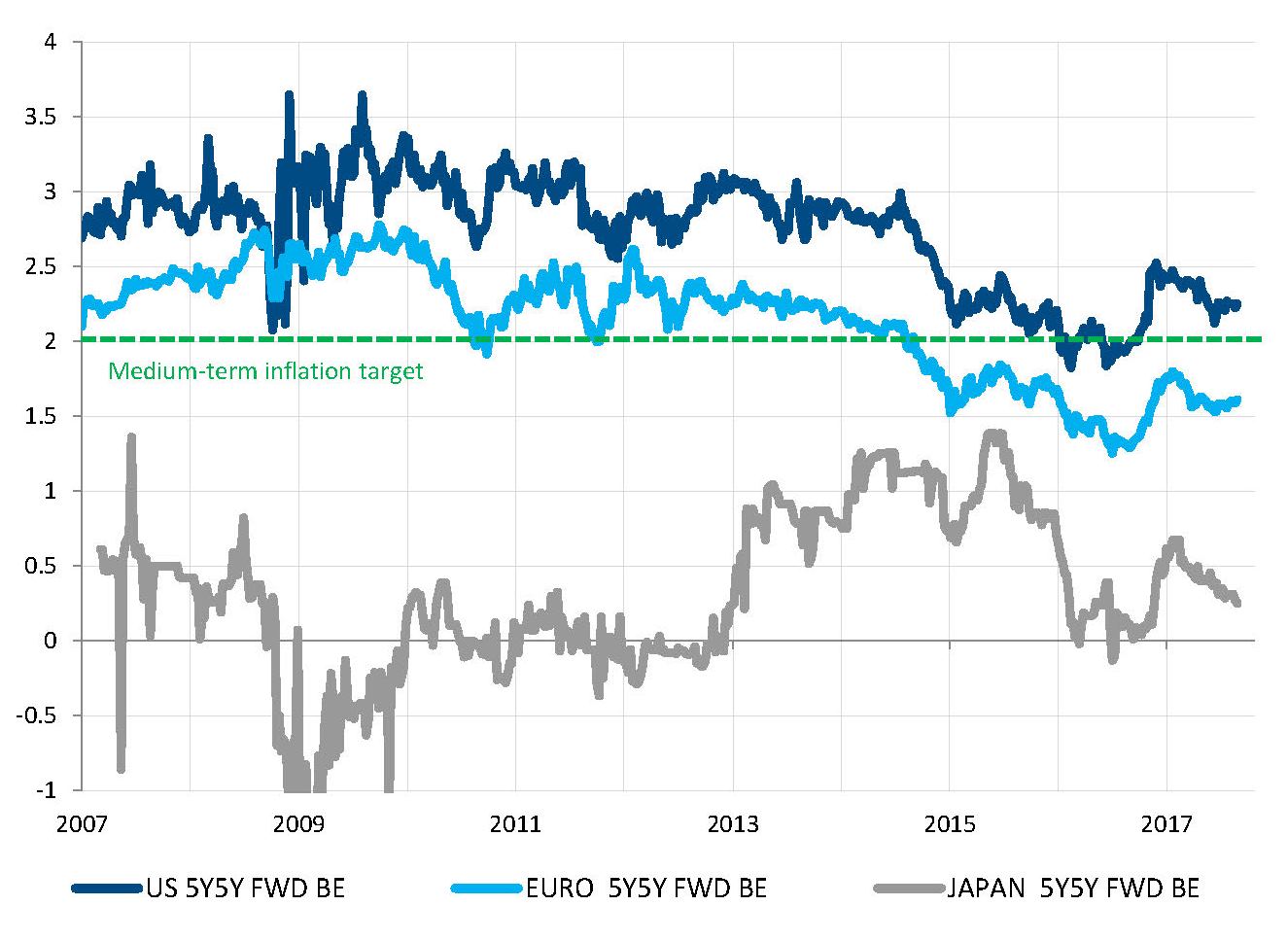

Nessun miglioramento nei trend inflazionistici a medio termine

Fonte: Bloomberg, SYZ Asset Management. Dati a: 31 agosto 2017

Inflazione: nessuna pressione al rialzo nelle economie sviluppate

Nonostante un contesto economico globale ampiamente positivo, i miglioramenti sul fronte della disoccupazione e l’aumento dei prezzi delle materie prime, l’inflazione rimane debole.

Guardando alle previsioni a medio termine sull'inflazione , nei prossimi cinque anni il miglioramento è a malapena visibile. Negli Stati Uniti, stanno tornando ai minimi dello scorso anno dopo la spinta di Trump. Nell’eurozona, rimangono al di sotto dell’obiettivo della BCE. In Giappone, sono prossime allo zero, il che sottolinea l’incapacità dell’Abenomics di ridare vigore alle dinamiche inflazionistiche nel paese del Sol Levante.

L’evoluzione dell’inflazione complessiva è fondamentale per comprendere il comportamento della Fed, della BCE e della BoJ. Sebbene procedano verso la normalizzazione, l’assenza di inflazione finora impedisce loro di muoversi in modo eccessivamente rapido. Ciò potrebbe cambiare in caso di ripresa di uno di questi indici.

Banche centrali: aspettative sull’aumento dei tassi in calo

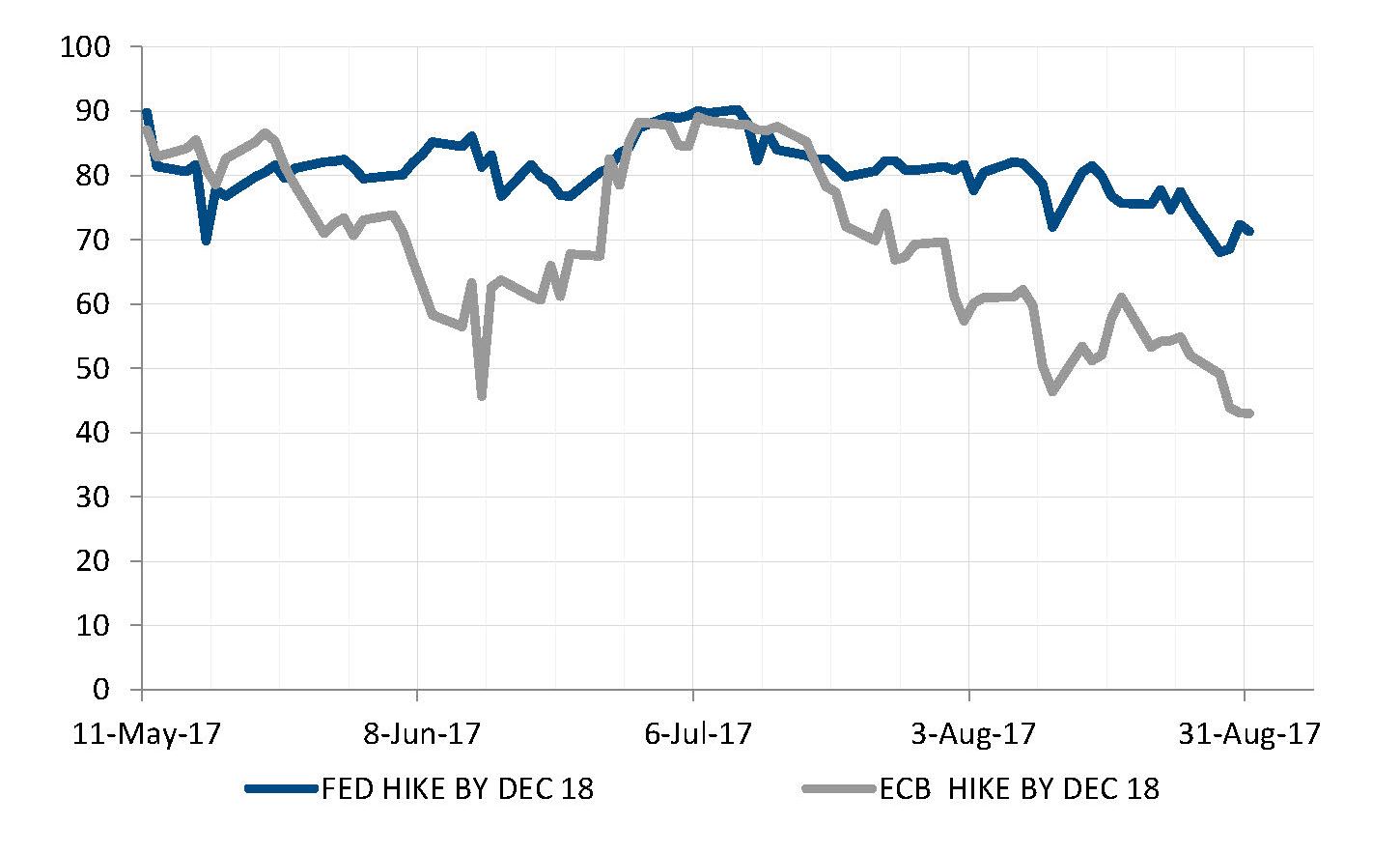

Un dato curioso è emerso nel corso dell’estate in relazione alle aspettative del mercato circa la politica monetaria negli Stati Uniti e in Europa. Benché sia la BCE sia la Fed lascino sempre più intendere una normalizzazione della loro politica monetaria, la probabilità di un aumento dei tassi nei prossimi 18 mesi continua a diminuire.

Alla fine di giugno, la probabilità di un aumento dei tassi di 25 pb era prossima al 100%. Essa era basata sui future, sugli aumenti della Fed e sul “discorso di Sintra” di Mario Draghi che ha riconosciuto la riduzione dei rischi nell’Eurozona.

Da allora, la probabilità di un aumento dei tassi è sensibilmente diminuita. Ciò è sicuramente riconducibile, in parte, ai livelli di inflazione costantemente bassi. A incidere è stata anche l’attenzione delle banche centrali alla questione del bilancio (riduzione del QE in Europa, riduzione del bilancio negli Stati Uniti). Tuttavia, tale trend potrebbe anche riflettere la percezione crescente secondo cui, in un contesto di indebitamento elevato e inflazione bassa, la capacità delle banche centrali di inasprire le condizioni di finanziamento è strutturalmente limitata, indipendentemente dallo scenario di crescita e occupazione.

La probabilità di aumenti dei tassi secondo il mercato slitta durante l’estate

Fonte: Bloomberg, SYZ Asset Management. Dati a: 31 agosto 2017

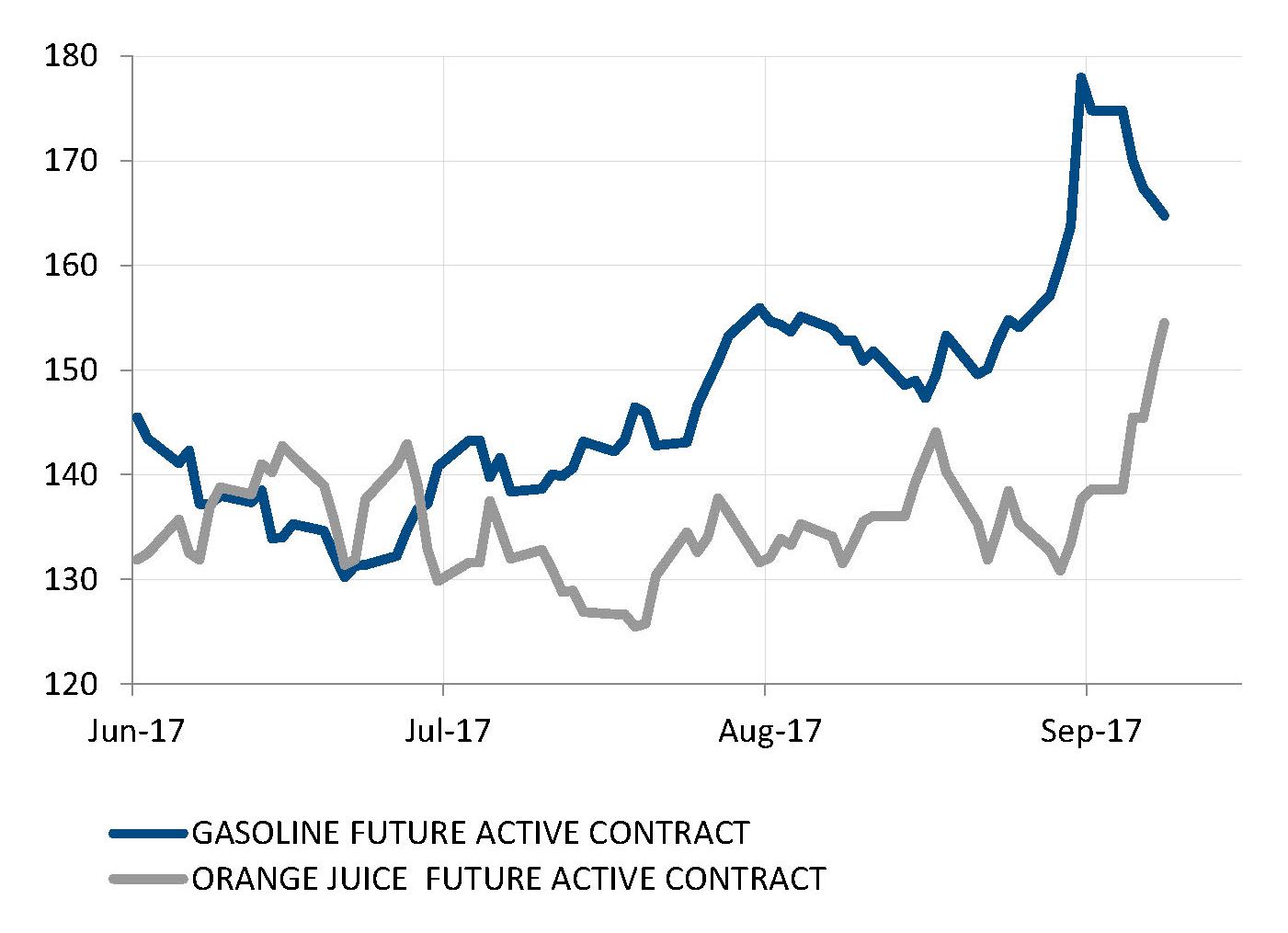

Gli uragani hanno provocato un’impennata dei prezzi di alcune materie prime

Fonte: Bloomberg, SYZ Asset Management. Dati a: 8 settembre 2017

Mercati: impatto degli uragani Harvey e Irma

Nel Golfo del Messico, gli uragani Harvey e Irma hanno provocato gravi danni nel Texas meridionale, in Florida e nelle Indie Occidentali. Tuttavia, essi hanno avuto un impatto contenuto sui mercati finanziari, e appare poco probabile che possano turbare l’attuale scenario di crescita favorevole. Di fatto, il Congresso statunitense ha eluso il blocco dell’attività amministrativa, come dimostra l’allocazione di USD 15 miliardi e un aumento di 3 mesi del tetto di debito in risposta all’emergenza.

Ciononostante, gli uragani hanno avuto un impatto marcato su settori specifici, come la riassicurazione (il settore dell’S&P500 che ha offerto le peggiori performance da metà agosto). Anche i prezzi del petrolio sono saliti del 20% dopo la chiusura delle grandi raffinerie sulla costa del Texas. I prezzi del succo d’arancia hanno registrato un aumento similare nel momento in cui la minaccia dell’uragano Irma

è diventata tangibile.

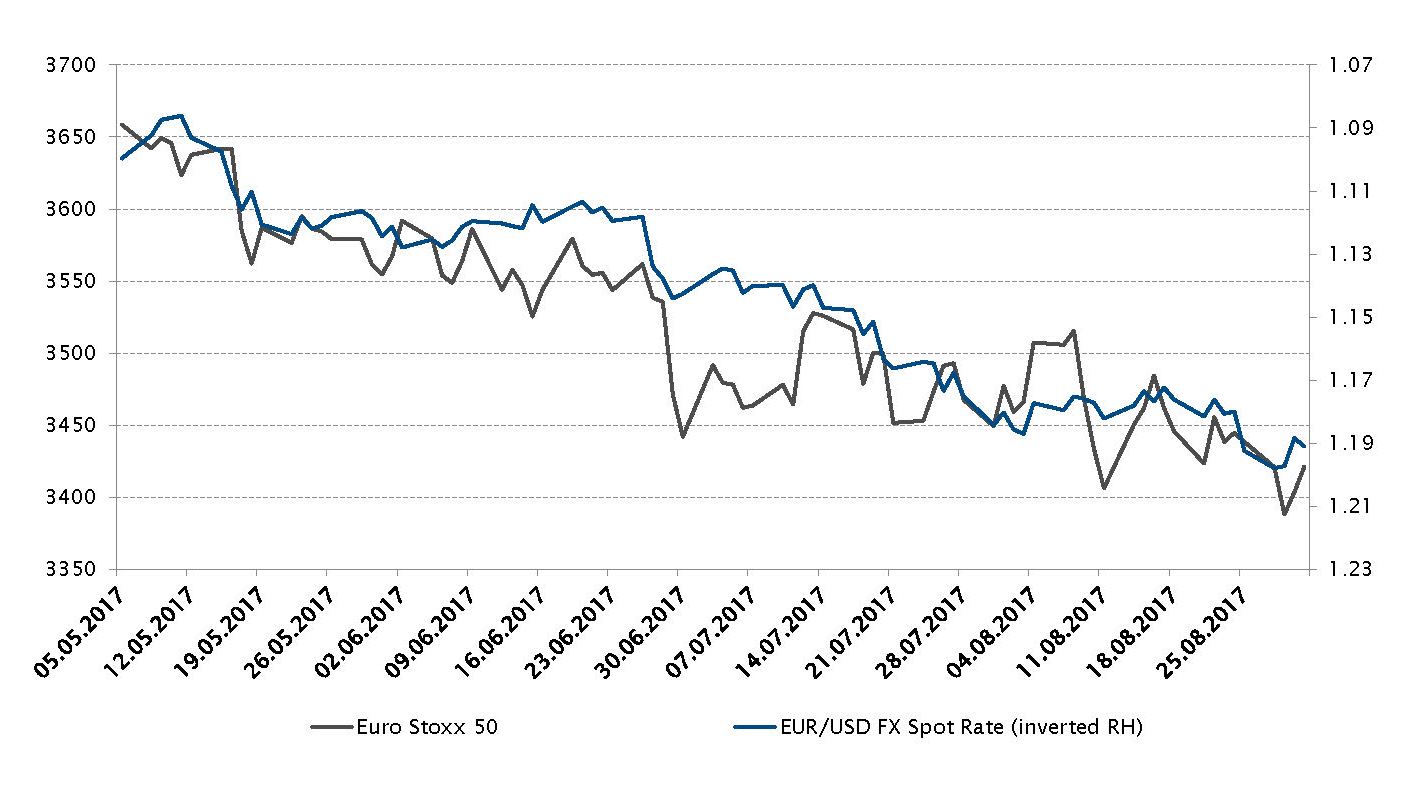

Azioni: il rialzo dell’euro influenza negativamente le azioni europee

Dopo le elezioni presidenziali francesi di maggio, le azioni europee, che erano le più gettonate dagli investitori, sono state sotto pressione principalmente a causa della forza dell’euro.

Le azioni europee hanno attratto notevoli flussi di capitali dopo la vittoria di Emmanuel Macron, visto che il panorama generale in Europa stava evolvendo nella giusta direzione. La riduzione del rischio politico (negli Stati Uniti il “Trump trade” si sta dissolvendo), il miglioramento della congiuntura economica in molti paesi europei, unitamente ai multipli interessanti (rispetto ad altri mercati azionari del mondo sviluppato), sono state le ragioni principali per cui gli operatori del mercato hanno privilegiato questa classe di attivi.

Nel contempo, l’inizio dell’estate ha visto alcune dichiarazioni della BCE assumere un tono più "hawkish" (non avendo escluso una possibile diminuzione degli interventi in autunno), causando un rafforzamento dell’euro che ha influenzato negativamente le società europee, in particolare quelle orientate alle esportazioni.

Infine, dall’8 maggio l’Euro Stoxx 50 e il tasso di cambio EUR/USD hanno registrato andamenti rispettivamente pari a -6,1% e +9,0% (+4,0% e +13,1% da inizio anno).

Indice Euro Stoxx 50 ed evoluzione del tasso di cambio spot EUR/USD

Fonte: Bloomberg, SYZ Asset Management. Dati a: 1 settembre 2017

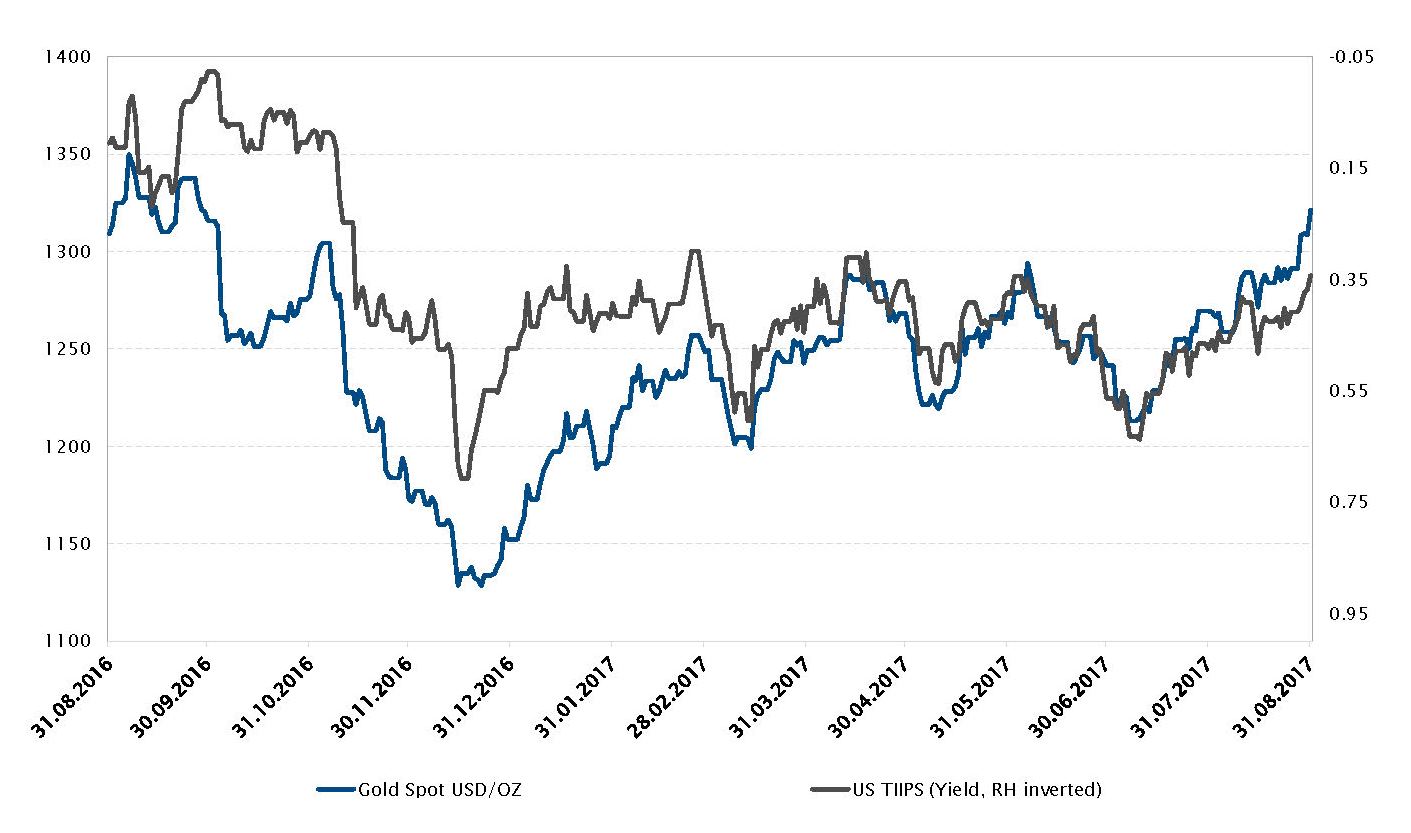

Prezzo dell’oro (USD per oncia) ed evoluzione (del rendimento) dei Treasury USA indicizzati all’inflazione

Fonte: Bloomberg, SYZ Asset Management. Dati a: 1 settembre 2017

Materie prime: performance brillante dell’oro

L’oro ha svolto il suo ruolo di bene rifugio durante il mese di agosto nel contesto d’intensificazione delle tensioni geopolitiche con la Corea del Nord.

Inoltre, in estate, anche l’approccio più neutrale della Fed in merito all’aumento dei suoi tassi di riferimento in settembre ha contribuito a una riduzione della pressione al rialzo sul dollaro, provocando di conseguenza un aumento dei prezzi dell’oro.

Di recente, l’ultimo rapporto sull’occupazione e i dati sull’inflazione negli Stati Uniti sono risultati più deboli del previsto e, in certa misura, hanno limitato le possibilità di rialzo del dollaro USA, mentre i tassi d’interesse hanno sostenuto l’oro.

Più in generale, considerando i tassi reali estremamente bassi , i metalli preziosi hanno rappresentato una valida alternativa per gli investitori, in particolare rispetto a una serie di classi di attivi dalle valutazioni eccessive.

In questo contesto, i metalli preziosi hanno chiuso il mese in rialzo del 3,9% (+14,5% da inizio anno) a quota USD 1320 per l'oro mentre allo stesso tempo i rendimenti dei Treasury USA decennali sono scesi di 17 pb (-32 pb da inizio anno).

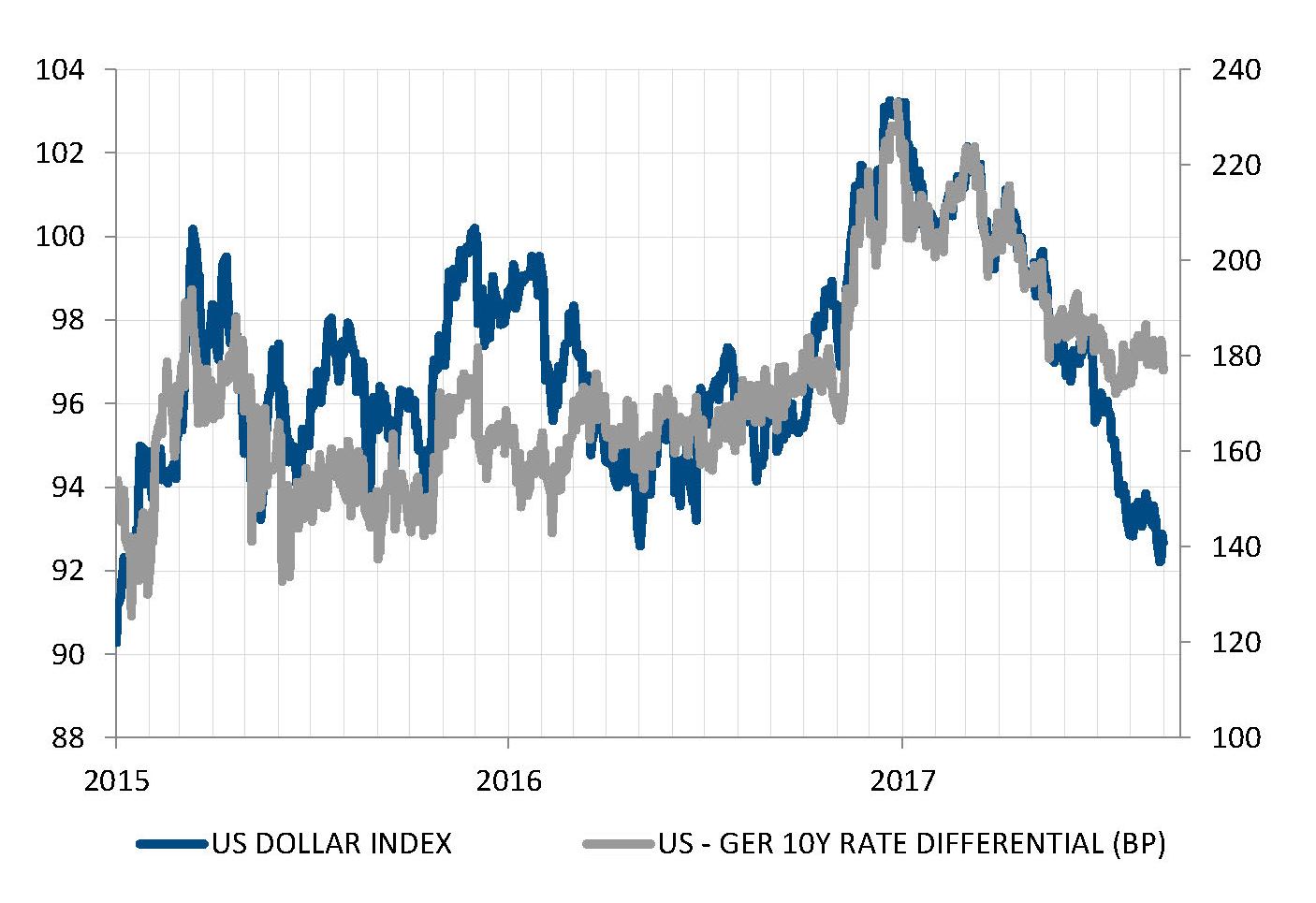

Forex: il differenziale dei tassi non giustifica la debolezza del dollaro USA

L’euro è in rialzo del 13% nei confronti del dollaro USA dall’inizio dell’anno, essendo cresciuto in particolare da aprile in poi. Dopo aver toccato un massimo degli ultimi 14 anni alla fine del 2016, nel 2017 il biglietto verde si è avviato verso una fase di generale debolezza . Nonostante due aumenti dei tassi da parte della Fed, il dollaro ha registrato un calo considerevole nei confronti dello yen giapponese, della sterlina inglese, dello yuan cinese e della maggior parte delle valute dei mercati emergenti.

Tuttavia, nel 2017 sembra che la relazione tra i differenziali dei tassi e i movimenti valutari sia venuta meno, in certa misura . Sebbene i tassi statunitensi abbiano evidenziato un trend al ribasso, la contrazione non è stata marcata. I tassi a lungo termine hanno mostrato un trend al ribasso anche in altri mercati.

Un calo del dollaro più forte di quanto non indichino i differenziali dei tassi

Fonte: Factset, SYZ Asset Management. Dati a: 31 agosto 2017

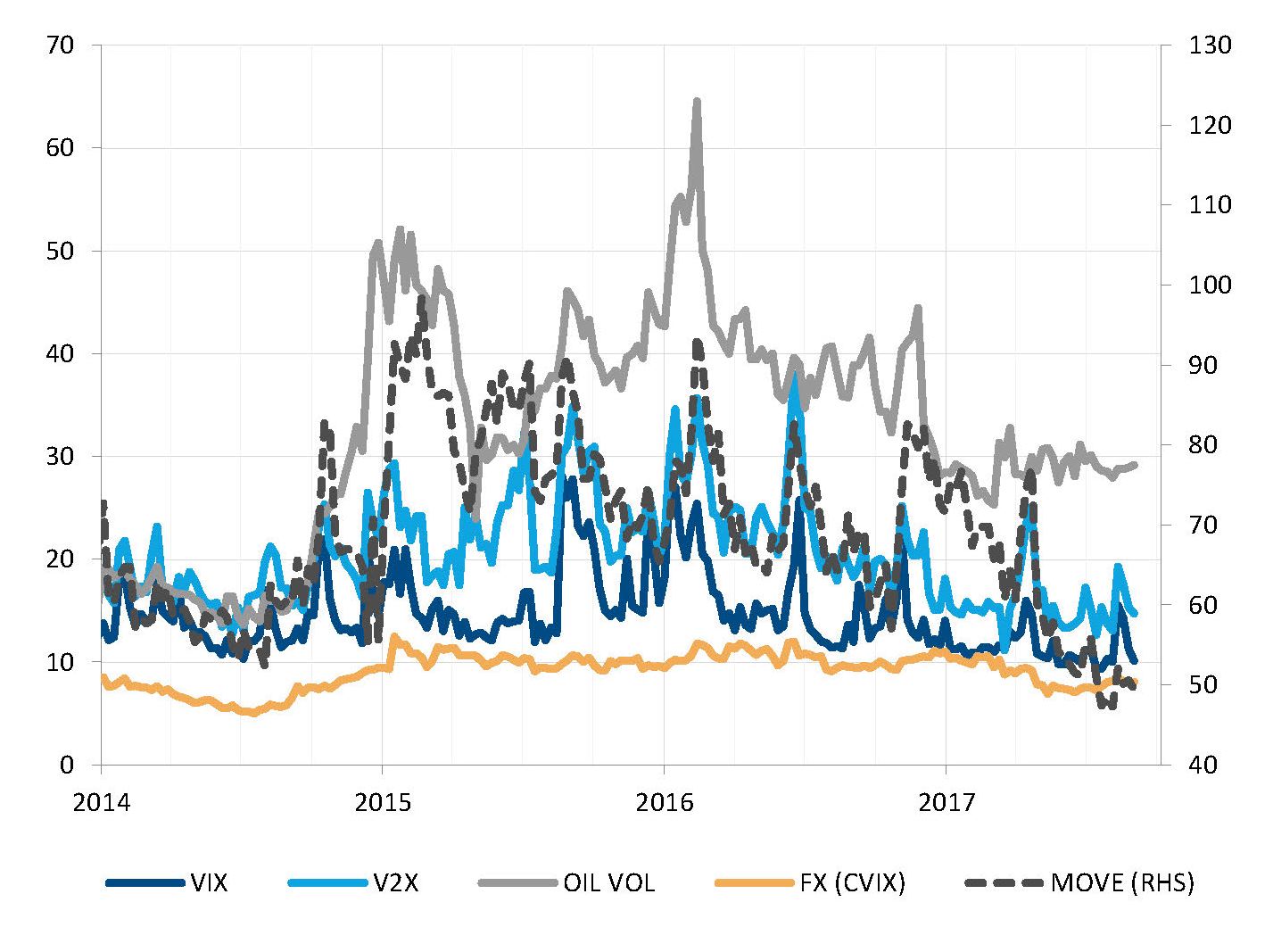

Regimi di volatilità bassi per tutte le classi di attivi eccetto il petrolio

Fonte: Bloomberg, SYZ Asset Management. Dati a: 31 agosto 2017

Mercati: persiste una volatilità storicamente bassa nonostante l’incertezza politica e geopolitica

La tematica della bassa volatilità sui mercati finanziari è stata oggetto di ampie discussioni quest’anno, poiché diversi indicatori hanno toccato minimi storici. Tra le principali classi di attivi, solo il petrolio rimane in un regime di volatilità relativamente elevato, in cui si trova dal crollo dei prezzi nel 2014. Gli indicatori di volatilità per le azioni statunitensi (VIX), le azioni europee (V2X), le valute (CVIX) e le obbligazioni (MOVE) si attestano o si avvicinano ai minimi storici.

Eppure, ad agosto, si sono verificati fatti che avrebbero potuto (o dovuto) provocare un aumento della volatilità. L’instabilità politica negli Stati Uniti, in particolare l’avvicendamento di figure di alto profilo nell’amministrazione Trump, avrebbe potuto rappresentare un fattore scatenante. L’escalation delle tensioni con la Corea del Nord, con un missile balistico che ha sorvolato il Giappone, ha effettivamente causato un aumento della volatilità, ma solo per un breve periodo di tempo prima di tornare a livelli bassi. È ragionevole chiedersi quanto tempo occorrerà prima di vedere un aumento duraturo della volatilità

sui mercati finanziari.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.