Immaginate un’economia che dal 2009 registra in media una crescita reale annua del 2,8%, con un’inflazione che inizia a salire soltanto da quest’anno, attestandosi a maggio all’1,7% vicina all’obiettivo della banca centrale del 2%. Il tasso di disoccupazione è sceso da un picco del 9,3% a inizio 2010 al 6,7% di maggio. Quest’anno, si prevede un bilancio in pareggio e un avanzo delle partite correnti superiore al 4%. Con questi dati alla mano, quale sarà, secondo voi, la prossima mossa della banca centrale a livello di politica monetaria? Una stretta o una posizione aggressiva? Niente di più sbagliato! Non solo ha deciso di mantenere il tasso target al -0,5%, ma ha anche ampliato il quantitative easing (QE). Questo aneddoto giunto dalla Svezia descrive con precisione l’attuale grado di accomodamento offerto dalle principali banche centrali, in un contesto che è migliorato sensibilmente dalla crisi finanziaria. In altre parole, l’attuale presenza di gran parte delle banche centrali è fin troppo ingombrante.

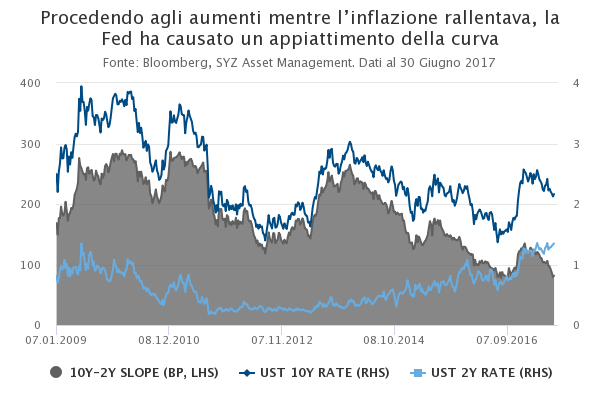

Tra i possibili rischi vi è un repentino crollo delle aspettative economiche e inflazionistiche o che le banche centrali si accorgano che la loro politica ultra-accomodante produce più danni che vantaggi. Siamo fermamente convinti che le probabilità di una recessione resteranno basse nell’immediato futuro, soprattutto poiché le politiche monetarie non subiranno variazioni. Tuttavia, temiamo una revisione in ordine sparso di alcune curve dei rendimenti, soprattutto in Germania e negli Stati Uniti, in seguito a un tentativo di normalizzazione da parte della BCE, un aumento dei tassi a opera della Fed a settembre oppure, in minore misura, provvedimenti fiscali varati da Trump.

In questo contesto, le posizioni su duration e rischio nei nostri portafogli multi-asset sono state mantenute rispettivamente ad avversione (--) e lieve preferenza (+). A livello di allocazione azionaria, abbiamo optato per una preferenza verso determinate regioni geografiche come l’Europa (++) e il Giappone (da – a +). In questo ambiente più impegnativo per il reddito fisso, i settori finanziario e industriale, lo stile value e le small-cap dovrebbero anch’essi registrare solide performance. In tale universo, le obbligazioni nominali USA, su cui è caduta finora la nostra scelta per la duration in quanto le riteniamo il segmento “meno peggio”, sono state declassate a lieve avversione (-). Ci aspettiamo infatti delle sorprese positive, dato che il consensus sulle previsioni economiche statunitensi è probabilmente diventato troppo pessimistico. Sul fronte delle valute, per quanto l’euro (+) dovrebbe continuare ad apprezzarsi rispetto all’USD, non possiamo escludere un rimbalzo, contenuto e di breve durata, del dollaro, in linea con le nostre previsioni lievemente ottimistiche per gli Stati Uniti.