Come spesso accade, agosto non è stato un mese tranquillo sui mercati finanziari come avrebbe potuto credere chi è andato in vacanza. Dopo due mesi in cui il dolce nettare dei previsti tagli dei tassi ha alimentato i mercati azionari e obbligazionari, è bastato un tweet per riportare gli investitori alla dura realtà: le tensioni commerciali e le incertezze riguardanti la crescita economica permangono e con loro i potenziali rischi di ribasso incombenti sul sentiment e sull'attività economica.

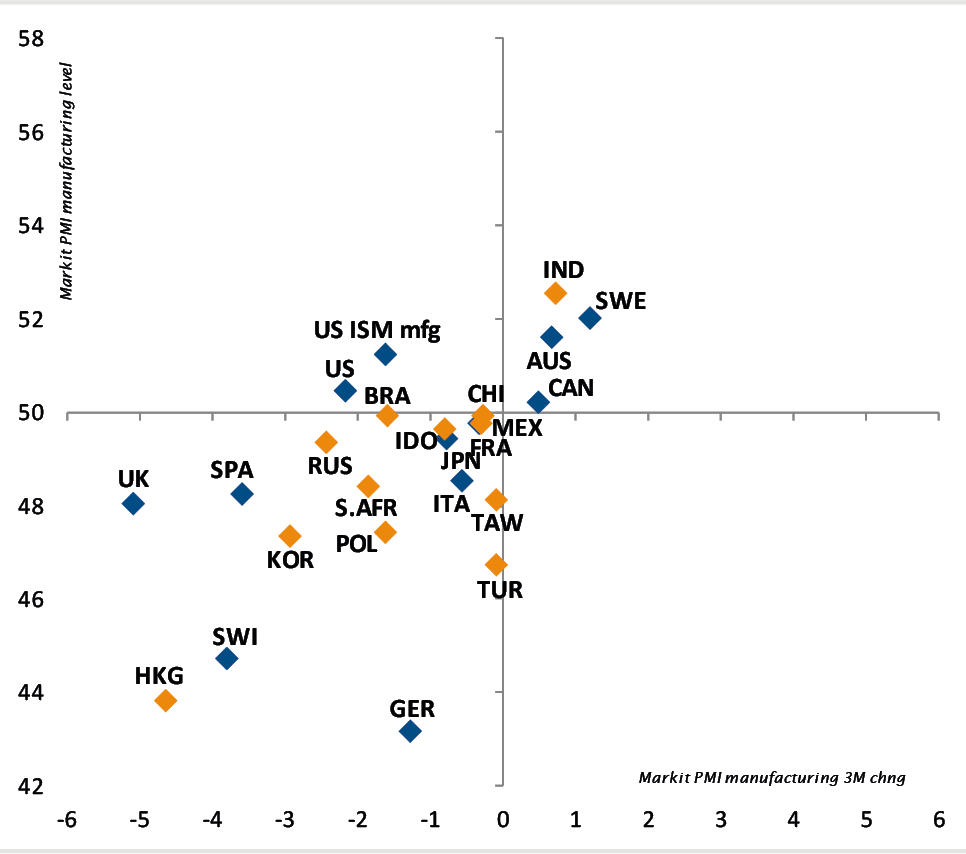

In questo contesto è importante distinguere tra sviluppi potenziali e reali. Obiettivamente l'attuale situazione è quella di un continuo rallentamento della crescita economica causato dall'indebolimento della dinamica ciclica, da un'attività industriale che perde vigore e dalle incertezze riguardanti le condizioni commerciali e geopolitiche mondiali (dazi USA e Brexit, solo per citarne alcune). Finora però, la crescita economica resta sostenuta da un'attività resiliente nel settore dei servizi e dei consumi delle famiglie, con una disoccupazione bassa o in calo, condizioni di finanziamento accomodanti e la risalita dei prezzi delle abitazioni.

Per il futuro, è evidente che il rischio di un trend ribassista dell'attività industriale e della fiducia delle imprese potrà avere ripercussioni sul settore dei servizi e sulla fiducia dei consumatori. Più questa tendenza al ribasso continua e maggiori saranno le possibilità che la conseguente ricaduta possa provocare il temuto scenario di recessione mondiale. Non ci sono tuttavia prove che questo scenario stia già prendendo forma. Pertanto presumere la concretizzazione di tale scenario negativo sarebbe altrettanto imprudente come supporre che le cose finalmente miglioreranno.

In base allo scenario, le valutazioni di azioni e obbligazioni possono essere considerate sia come troppo costose, sia sempre interessanti dato il previsto allentamento di politica monetaria di vasta portata. In questa situazione riteniamo che il miglior approccio sia di mantenere un equilibrio tra gli attivi che potrebbero beneficiare di uno scenario di stabilizzazione della crescita, come le azioni, il credito e il debito dei mercati emergenti (ME) da una parte, e gli attivi difensivi che dovrebbero proteggere i portafogli in caso di recessione globale. Tra questi attivi figurano i titoli di Stato, l'oro e lo yen giapponese.

A nostro avviso il principale pericolo in questa fase è cedere alla tentazione di agire senza una base fattuale, destabilizzando così l'allocazione e tentando una scommessa senza garanzie. Pur riconoscendo l'incremento dei rischi di ribasso, manteniamo il nostro orientamento "cautamente neutrale", favorendo la riallocazione tra le classi di attivi per aumentare la solidità dei nostri portafogli.

_Adrien Pichoud