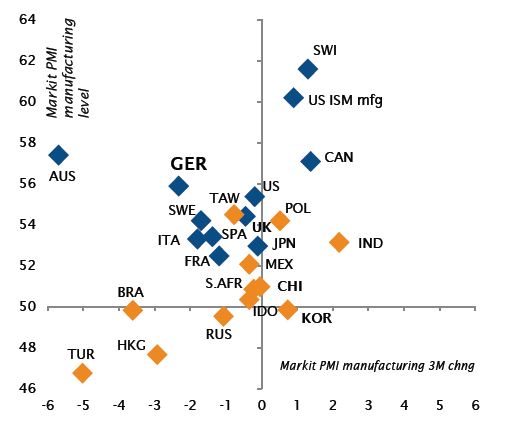

Lo scenario geopolitico non propriamente roseo, dominato dai venti di guerra commerciale, è stato al centro dell’attenzione degli investitori negli ultimi mesi. Nel contempo, gli indicatori di crescita economica in Europa e in Giappone hanno deluso le aspettative, che del resto erano gonfiate dopo un 2017 eccezionalmente positivo. Inoltre, la curva dei rendimenti statunitense ha continuato ad appiattirsi e potrebbe diventare invertita entro i prossimi sei-dodici mesi - uno sviluppo che, in passato, ha segnalato l’arrivo di una recessione nell’arco del semestre o dell’anno successivo. L’espansione negli Stati Uniti ha superato la fase iniziale: la ripresa si è già per gran parte realizzata, pertanto una recessione o, quanto meno, una crescita rallentata o stagnante, è inevitabile in futuro. Tuttavia, per il momento non siamo ancora a questo punto e sarebbe prematuro intervenire sui portafogli, tanto più che nel resto delle economie sviluppate si notano segnali rassicuranti di stabilizzazione della crescita. Il quadro è più disomogeneo nei mercati emergenti, ma secondo le nostre aspettative dovrebbe migliorare di pari passo con l’assestamento del dollaro, mentre il ciclo di inasprimento avviato dalla Fed è già scontato nell’immediato futuro.

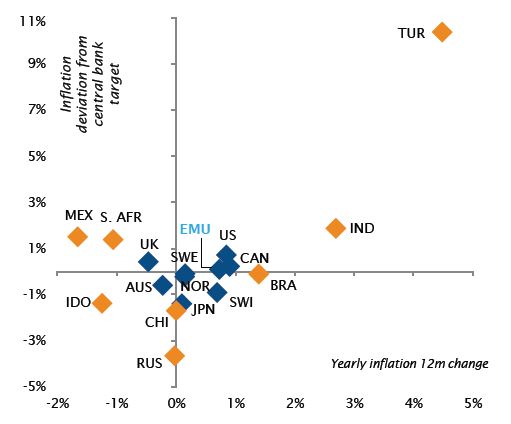

Sul fronte positivo, nel complesso la crescita rimane dignitosa, l’inflazione si sta comportando bene e, a parte la Fed, le altre principali banche centrali mantengono politiche monetarie di sostegno all’economia. Il rallentamento della Cina resta sotto controllo: il governo è tornato a una politica espansiva di stimoli monetari e fiscali, accompagnata da uno yuan più debole. La stagione degli utili del secondo trimestre è iniziata su una nota positiva negli Stati Uniti: le banche hanno annunciato vasti programmi di riacquisto di azioni e le quotazioni delle azioni USA, molto elevate all’inizio dell’anno, si sono riavvicinate al valore equo. Negli ultimi mesi è diventato meno costoso anche il credito, in particolare quello europeo sia high yield che investment grade.

In un contesto in cui l’inflazione non è ancora un problema, le condizioni finanziarie restano sostanzialmente accomodanti e la crescita non mostra segni di cedimento, abbiamo mantenuto un posizionamento orientato al rischio e una lieve avversione nei confronti della duration, in quando l’evoluzione più ovvia per i tassi è tuttora al rialzo. In ogni modo, a parziale copertura dell’esposizione al rischio, se mai le tensioni commerciali dovessero inasprirsi - eventualità che resta impossibile da prevedere o quantificare - abbiamo confermato il posizionamento azionario chiaramente sbilanciato a favore degli Stati Uniti in termini geografici, evitando particolari preferenze settoriali a livello mondiale. Per quanto riguarda il reddito fisso, un leggero incremento dell’esposizione al credito europeo - o quanto meno un sovrappeso relativo rispetto a quello USA - sembra un modo efficace di riconoscere la crescita in atto in Europa.

_Fabrizio Quirighetti