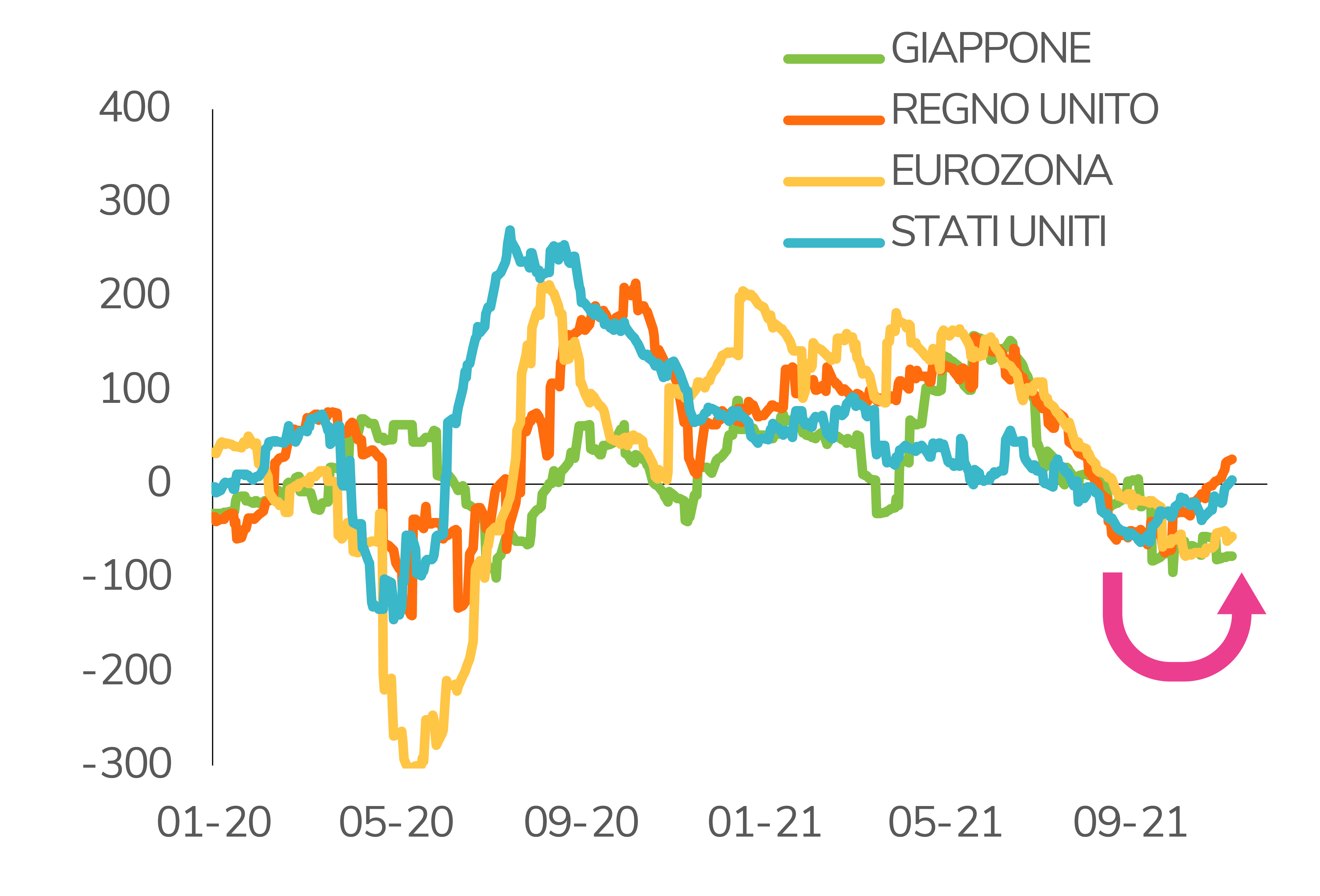

La crescita globale rimane saldamente positiva anche se l’effetto “recupero dal Covid” si sta gradualmente esaurendo. I settori delle manifatture e dei servizi segnano un’espansione generalizzata, benché a ritmi meno sostenuti rispetto al primo semestre del 2021. Un aiuto arriva nelle ultime settimane dalle sorprese economiche, che hanno smesso di deteriorarsi e negli Stati Uniti e nel Regno Unito diventano addirittura positive (vedi grafico sotto). A preoccupare maggiormente è la frenata della crescita cinese nel 2021, in un contesto di normalizzazione delle condizioni creditizie e dei problemi di approvvigionamento. A breve termine, le autorità cinesi non si sembrano propense ad accelerare l’impulso al credito. Di conseguenza, è probabile che la crescita resterà debole anche nei prossimi mesi - almeno fino a marzo 2022. Le prospettive di crescita sottotono della Cina sono in parte compensate dal forte slancio economico degli Stati Uniti. Dopo la “fase di debolezza” del terzo trimestre, la crescita del PIL reale sta riacquistando molta forza. Prezzi e salari segnano i massimi livelli dell’ultimo decennio, ma crediamo che le strozzature dell’offerta abbiano raggiunto il picco e, pertanto, che anche l’inflazione invertirà presto la rotta. Restiamo infatti convinti che l’inflazione più elevata registrata sui mercati sviluppati nel 2021 sia principalmente ascrivibile a fattori transitori. L’inflazione rimarrà probabilmente elevata nel medio periodo, ma nel corso del 2022 pensiamo che convergerà progressivamente verso il livello fissato dalle banche centrali.

Beneficiamo degli stimoli stagionali

Giovedì, 11/11/2021Manteniamo la nostra posizione positiva sugli attivi rischiosi e sulle azioni in particolare. Nel breve periodo, continuiamo a credere che la forte crescita degli utili compenserà ampiamente la graduale normalizzazione della politica fiscale e monetaria.

- Le politiche monetarie diventano più incerte e, malgrado il recente deterioramento di alcuni dei nostri indicatori tecnici, le azioni restano l’asset class più interessante, considerando le solide prospettive di crescita, i rendimenti obbligazionari reali negativi, le dinamiche positive degli utili e la stagionalità favorevole.

- Sul piano tattico, stiamo innalzando il nostro giudizio sulle azioni giapponesi da positivo a preferenziale e quello sulle azioni britanniche da prudente a positivo. Entrambi i mercati offrono valutazioni interessanti, beneficiano di dinamiche macroeconomiche positive e sono di natura prociclica.

- Alla luce delle pressioni inflazionistiche in corso e della normalizzazione della politica monetaria, intravediamo il rischio di un rialzo dei tassi lunghi e rimaniamo prudenti sui titoli di Stato e sugli spread.

- Manteniamo la cautela sulle materie prime e confermiamo la nostra view rialzista (di breve periodo) sul dollaro. La matrice rappresentata in calce all’articolo sintetizza la nostra asset allocation tattica.

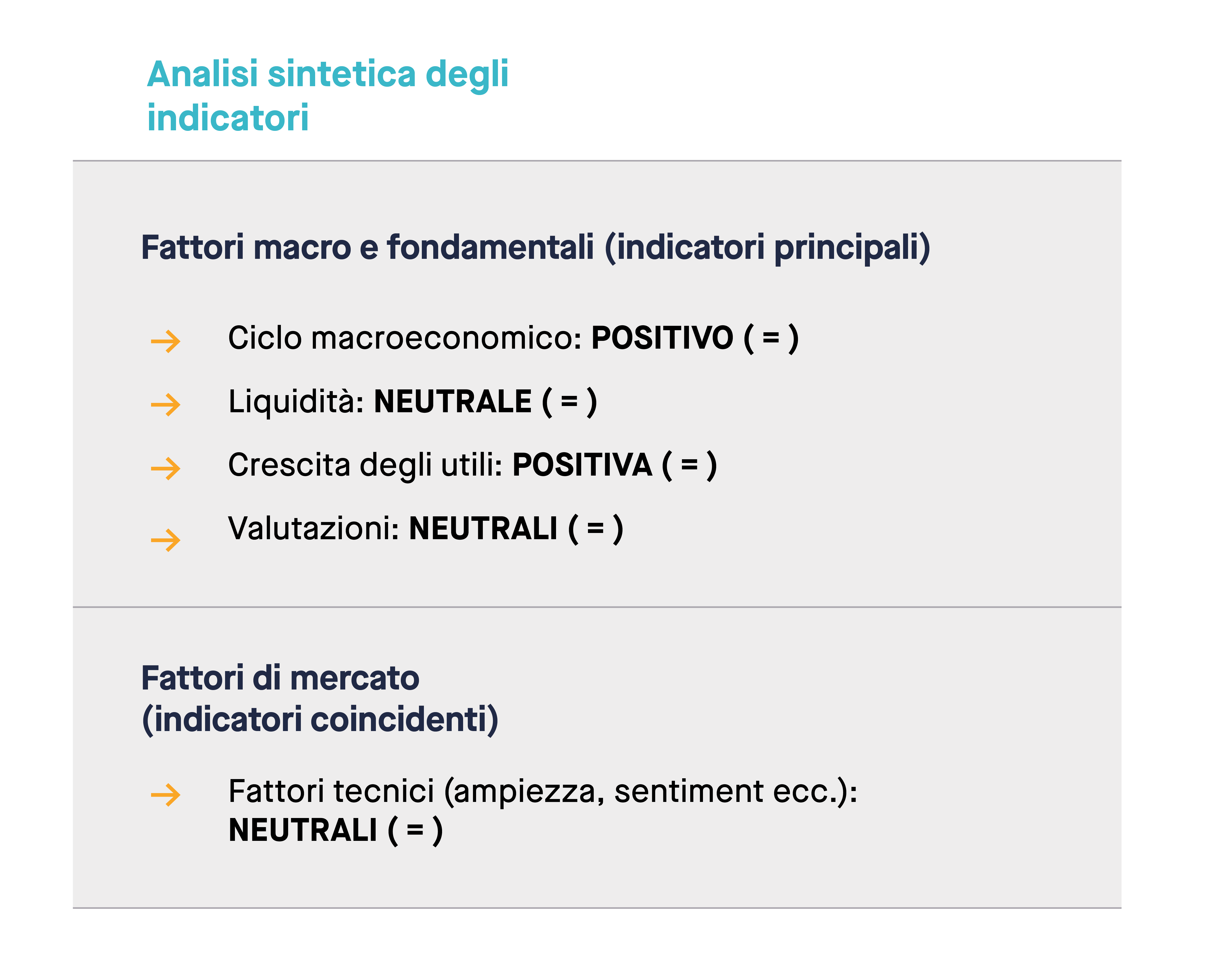

Analisi sintetica degli indicatori

Indicatore N.1

CICLO MACROECONOMICO: positivo (invariato)

Indicatore N.2

LIQUIDITÀ: neutrale (invariata)

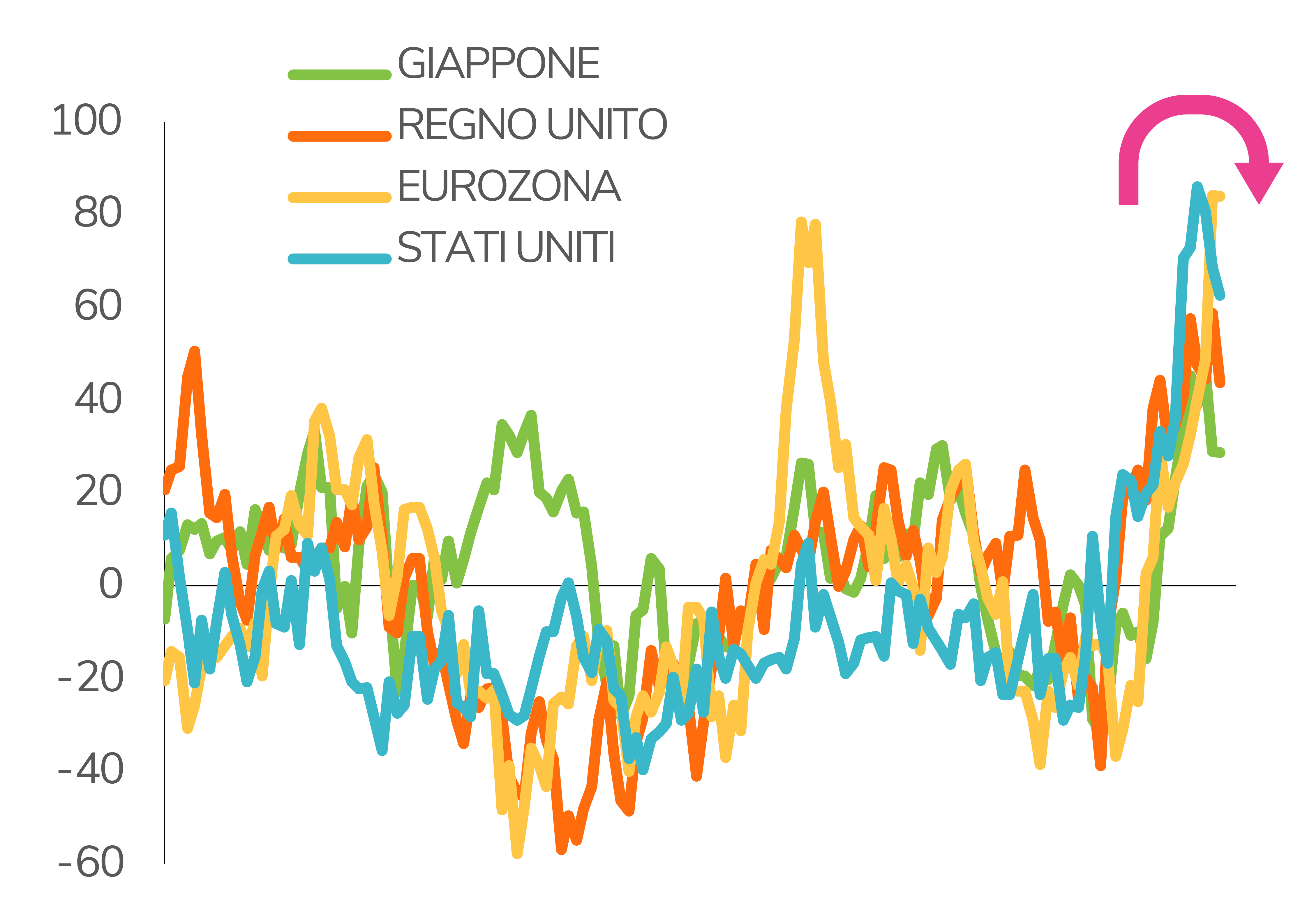

Gli stimoli monetari e fiscali sono stati identificati come i principali motori della ripresa economica globale in corso. Sul piano della politica monetaria, i bilanci delle banche centrali del G3 continuano a crescere ma ad un ritmo molto più lento di 12 mesi fa. In molte economie si inizia a parlare di normalizzazione della politica monetaria, di tapering degli acquisti di titoli e di aumenti dei tassi. Osserviamo tuttavia che le banche centrali stanno seguendo direzioni diverse sui tassi di interesse. In molti paesi, i prezzi al consumo stanno aumentando significativamente. Le banche centrali potrebbero contrastare questa tendenza attraverso gli strumenti della politica monetaria - aumentando i tassi d’interesse, limiterebbero l’accesso al credito e rallenterebbero la creazione di valore. Il ciclo di rialzo dei tassi è già iniziato nei mercati emergenti e alcune banche centrali dei Paesi sviluppati sono ora tentate di seguirne l’esempio. Tuttavia, alcune banche centrali ritengono che non siano necessarie contromisure tempestive. Dato il livello elevato di leva finanziaria nel sistema (economie e mercati), crediamo che la prudenza sia fondata, poiché tassi reali più alti metterebbero a rischio la ripresa economica. Le possibili sorprese positive nei dati inflazionistici dei mercati sviluppati (vedi grafico sotto) potrebbero concedere un po’ di respiro alle banche centrali del G3. Per il momento la Cina mantiene la sua attuale politica monetaria restrittiva, ma la maggior parte delle grandi economie beneficia ancora di condizioni iper-espansive. Sul fronte fiscale, il PIL inizia a risentire negativamente delle misure attuate specialmente nei Paesi sviluppati. Gli Stati Uniti, per esempio, nel 2022 dovranno far fronte a un baratro fiscale.

Indicatore N.3

CRESCITA DEGLI UTILI: positiva (invariata)

La stagione degli utili del terzo trimestre ha restituito risultati abbastanza soddisfacenti, ma meno positivi se confrontati a quelli del trimestre precedente. Negli Stati Uniti oltre l’80% delle aziende ha battuto le stime, ma con un extra-rendimento modesto in un mercato un po’ più impegnativo, mentre le imprese che hanno deluso le aspettative sono state punite più severamente che nei trimestri precedenti. In futuro ci aspettiamo che la crescita degli utili si normalizzerà, mantenendo il suo slancio positivo e continuando a sostenere i mercati azionari.

Indicatore N.4

VALUTAZIONI: neutrali (invariate)

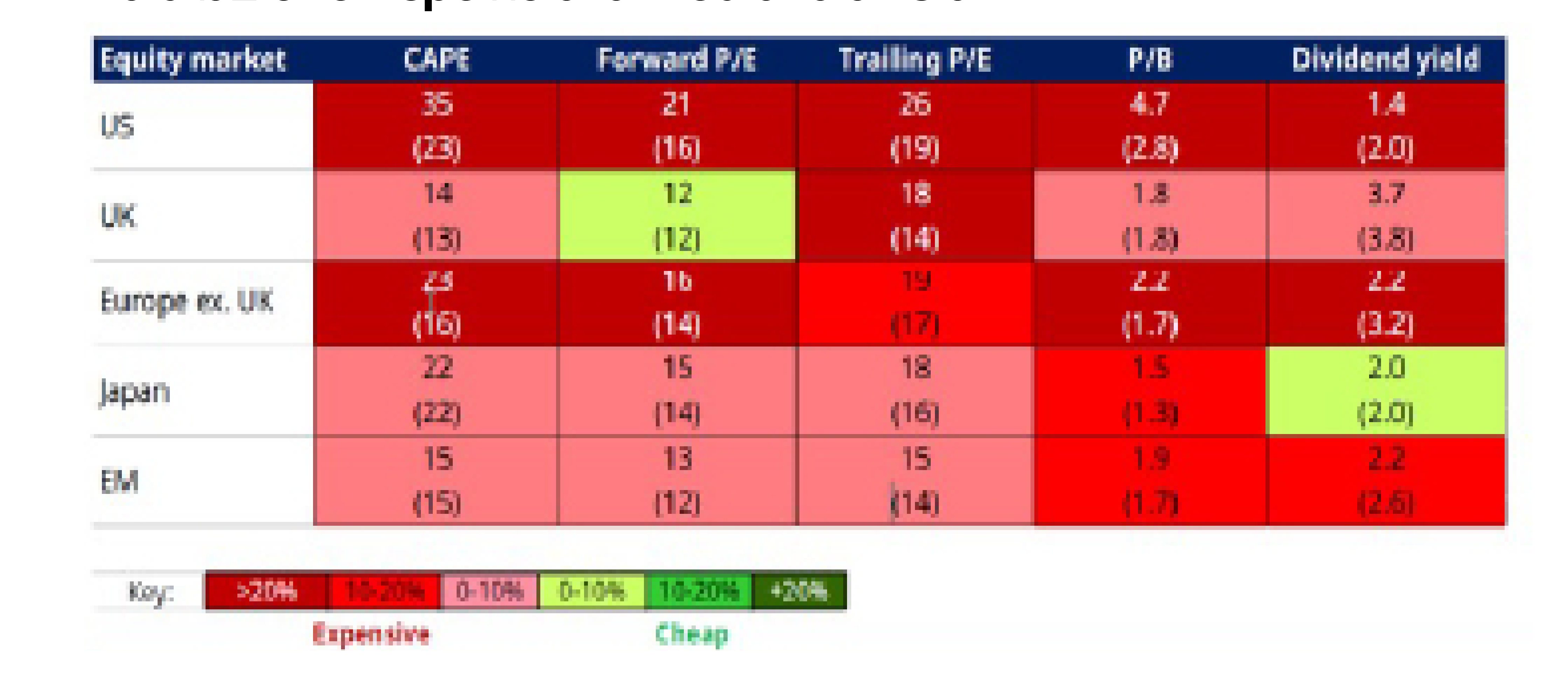

In termini di valutazioni assolute (P/E), nelle ultime settimane le azioni USA hanno perso un po’ di appeal. Su una base relativa (rispetto alle obbligazioni), non abbiamo riscontrato miglioramenti significativi poiché i rendimenti dei titoli di Stato sono aumentati. Ciò detto, le azioni mantengono valutazioni interessanti rispetto alle obbligazioni. Il quadro è analogo in Europa, nel Regno Unito e in Giappone.

Indicatore N.5

FATTORI TECNICI: neutrali (invariati)

Il quadro tecnico risente del forte rally di quest’anno. I segnali ad alta frequenza (volume e indicatori tecnici come RSI e MACD) ci mostrano forti livelli di ipercomprato e, quindi, suggeriscono una pausa dalla spinta rialzista. Tuttavia, gli indicatori di tendenza e ampiezza di mercato rimangono entrambi positivi, a segnalare che l’apprezzamento dell’S&P 500 prosegue. Gli indicatori della fiducia restituiscono un quadro disomogeneo; tuttavia, il rapporto fra put e call è l’unico parametro a trasmettere segnali di “esuberanza irrazionale”. Al momento l’indice VIX e il rapporto fra rialzi e ribassi non evidenziano segnali di eccessivo ottimismo. Su base aggregata, i nostri indicatori tecnici sono quindi neutrali.

Classi di attivi preferite

ALLOCAZIONE AZIONARIA: Positiva

Per il mese prossimo, manteniamo una propensione positiva verso l’allocazione azionaria. Nell’attuale contesto di crescita economica positiva e di bassi tassi d’interesse, le azioni restano chiaramente l’asset class più attraente. Tuttavia, la posizione meno accomodante delle banche centrali, i rischi al ribasso per le prospettive di crescita economica e la forte revisione al rialzo delle aspettative di utili accrescono il rischio di una correzione. Crediamo che l’agilità del nostro processo di asset allocation tattica ci aiuterà a muoverci in un contesto di mercato più volatile e incerto.

A livello settoriale, continuiamo a mantenere una preferenza di lungo periodo per le storie di crescita strutturale. Nel breve periodo, tuttavia, data la forte riaccelerazione della crescita del PIL statunitense, adottiamo alcune allocazioni tattiche ai temi ciclici (per es. energia e finanza). A livello regionale, confermiamo la preferenza per le azioni dell’Eurozona (forte crescita degli utili e valutazioni in linea con la media storica) e le azioni statunitensi (valutazioni elevate ma RoE superiore). Stiamo innalzando il giudizio sul Giappone da “Positivo” a “Preferenziale” per: 1) la forte leva operativa (alta sensibilità alla crescita); 2) l’indebolimento dello yen; 3) il miglioramento della crescita macroeconomica e 4) la nuova leadership politica. Stiamo innalzando anche il giudizio sulle azioni britanniche da “Prudente” a “Positivo” poiché le sorprese macroeconomiche stanno diventando positive e le valutazioni sono interessanti. Nel frattempo, stiamo abbassando il giudizio sulle azioni cinesi da “Positivo” a “Prudente” poiché crediamo che il rallentamento della crescita e la stretta normativa continueranno a erodere la fiducia.

ALLOCAZIONE OBBLIGAZIONARIA: Ancora cauti su duration, curva dei rendimenti e spread

Rimaniamo cauti sui titoli di Stato a causa a causa dell’aumento della pressione inflazionistica (almeno nel breve periodo) e della normalizzazione della politica monetaria. Segnaliamo tuttavia la maggiore attrattività del segmento breve della curva, dopo i recenti appiattimenti nella fase ribassista negli Stati Uniti e nell’Eurozona core. In termini regionali, preferiamo ancora i rendimenti dei Paesi core europei ai rendimenti USA per la minore crescita dell’Eurozona, il maggior sostegno della BCE e il quadro tecnico sfavorevole negli Stati Uniti (anche se recentemente si è ammorbidito).

Rimaniamo cauti sull’intera gamma del credito per ragioni di valutazione (spread molto ridotti). Potremmo sfruttare un’eventuale correzione dell’high yield USA come opportunità di acquisto. Restiamo positivi sul debito subordinato. Il segmento sembra maturo e resiliente e continua a offrire un extra-rendimento, in un contesto che favorisce ancora le banche. Restiamo positivi sul debito dei mercati emergenti perché la correzione ha reso i prezzi più interessanti. Continuiamo ad apprezzare l’high yield asiatico per le numerose opportunità emerse durante l’ondata di vendite.

MATERIE PRIME : Ancora prudenza, confermando l’esposizione all’oro

Rimaniamo cauti sulle materie prime. L’asset class sta attraversando il suo anno migliore dalla crisi petrolifera del 1973, ma a nostro giudizio il recente sprint rialzista è ipercomprato e guidato in certa misura dal panico anziché dai fondamentali puri.

In alcuni segmenti delle materie prime (per es. quelli industriali), iniziamo a notare le ripercussioni delle minori prospettive di crescita della Cina. Conserviamo l’esposizione aurifera. Il rialzo del metallo giallo dipende ancora dal potenziale di ribasso dei tassi reali statunitensi, ma ci rasserena osservare finalmente il recente consolidamento di questo universo, poiché gli investitori sono alla ricerca di diversificazione per i loro portafogli multi-asset.

FOREX: Dollaro rialzista

I tassi reali e le dinamiche macroeconomiche positive continuano a influenzare il cambio EUR/USD. A medio termine i driver fondamentali favoriscono ancora la stabilità del CHF, ma l’USD beneficia del contesto attuale. Il rischio di stagflazione nel Regno Unito pesa sulle prospettive a breve termine del GBP.

Posizionamento tattico: la nostra matrice di asset allocation

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.