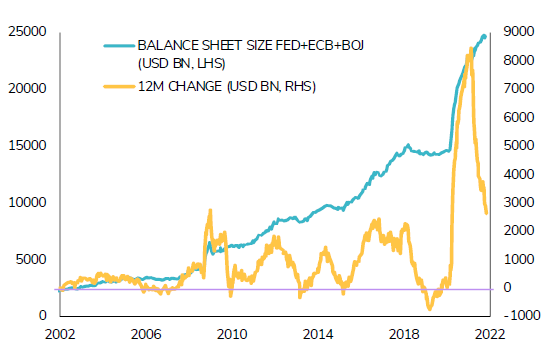

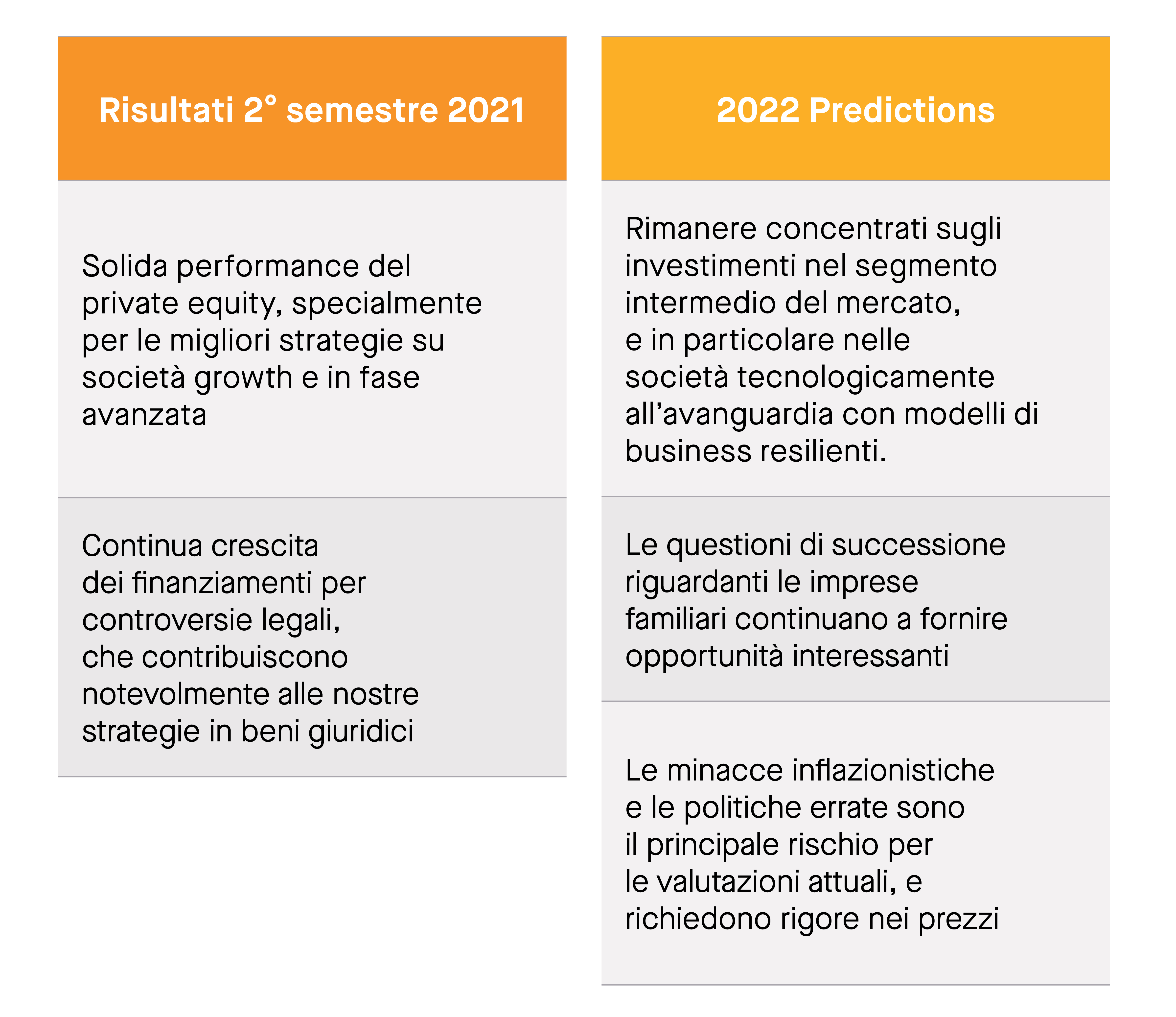

Per la sorpresa di molti, questo scenario sereno non ha placato l’iperattività delle banche centrali e dei governi. La Federal Reserve continua a mantenere i tassi d’interesse USA allo 0% e a espandere il suo bilancio. Dal 2020 l’offerta monetaria statunitense è cresciuta quasi del 40%, l’incremento più forte di sempre nello spazio di due anni. Il governo federale degli Stati Uniti continua a indebitarsi e spendere migliaia di miliardi di dollari nonostante incomba il tetto del debito. La maggior parte dei Paesi sviluppati e delle loro banche centrali stanno seguendo gli Stati Uniti, con un’espansione della base monetaria, stimoli fiscali e livelli di debito sempre maggiori.

Alla vigilia del nuovo anno, gli investitori devono capire se il mercato “goldilocks” e le condizioni macroeconomiche che ci accompagnano dal secondo semestre del 2020 dureranno ancora. L’equilibrio attuale sembra piuttosto fragile. L’economia globale non deve surriscaldarsi, mantenendo i tassi ufficiali fermi, ma anche essere abbastanza forte da evitare di scatenare timori di recessione.

Crediamo che la paura maggiore, di una stagflazione, sia già stata in gran parte prezzata dai mercati. Nel 2022 prevediamo una crescita economica globale più lenta, seppur superiore alla media. Ironicamente, alcune revisioni al ribasso della crescita potrebbero aiutare gli investitori. L’inflazione potrebbe rimanere vischiosa per qualche tempo, ma la crescita inferiore al previsto permetterà alle banche centrali di mantenere bassi i tassi di interesse nel 2022. Gli attivi rischiosi ne beneficerebbero. Prevediamo anche che le dinamiche di crescita degli utili continueranno a sostenere le azioni globali.

Questo scenario “goldilocks” ci spinge a sovraesporci agli attivi rischiosi, ma il prossimo anno non escludiamo nemmeno un aumento della volatilità causato dai rischi di ribasso che minacciano i mercati. Li chiamiamo i “tre orsi”: l’apparizione di uno soltanto di essi può innescare un pesante calo di mercato.

Il primo “orso” è la Cina. La sua stretta normativa dovrebbe proseguire anche nel 2022. Inoltre, non crediamo che le autorità cinesi ambiscano in alcun modo a programmare una nuova accelerazione della crescita.

Di conseguenza, il prossimo anno la Cina potrebbe continuare a deludere e pesare sulla crescita economica globale, magari un po’ più del previsto. Anche gli effetti ritardati della riduzione della leva finanziaria in alcuni comparti dell’economia, come quello immobiliare, espongono i mercati ad un rischio elevato.

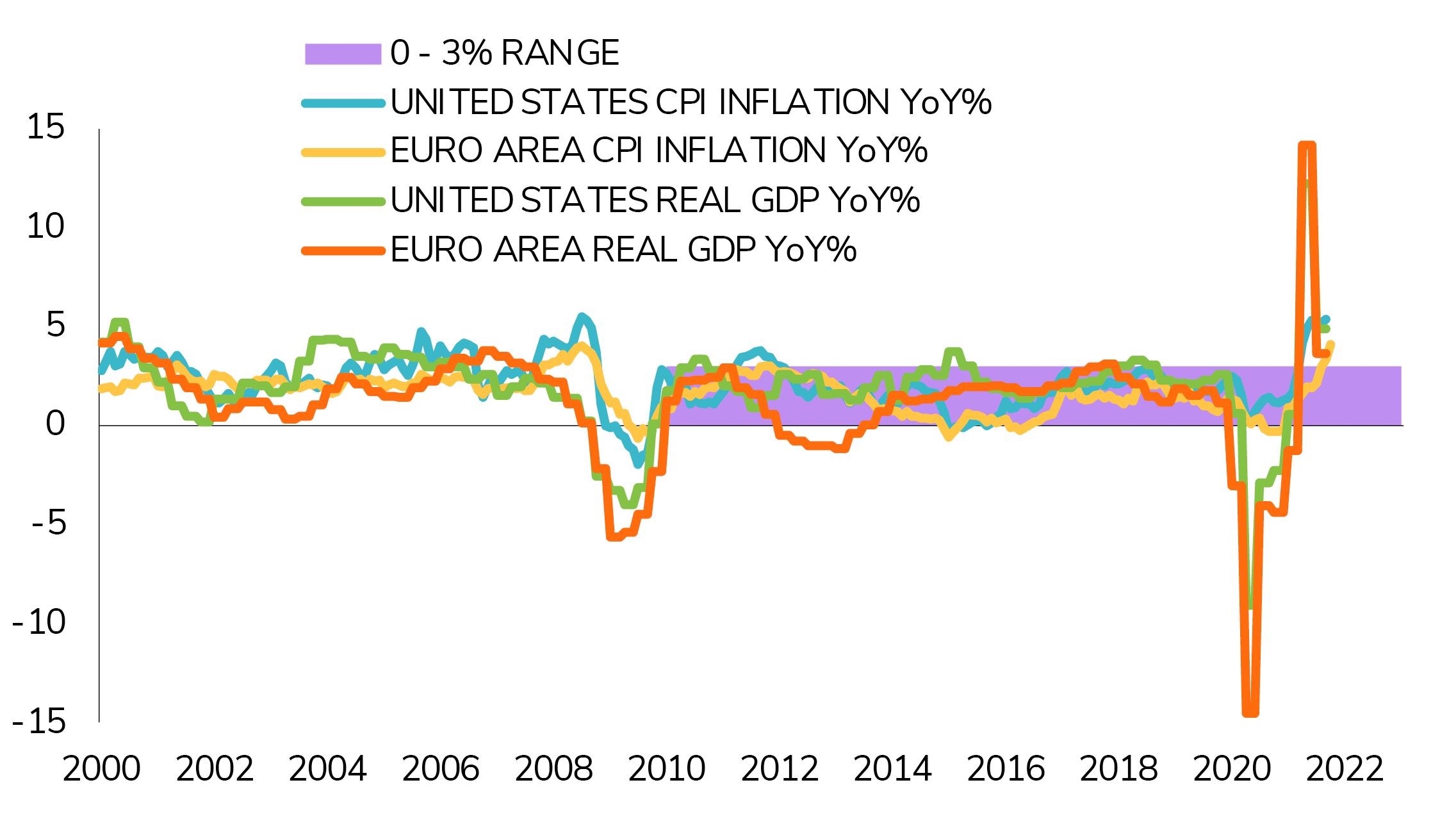

Il secondo “orso” è l’inflazione ostinatamente alta. Nel 2021, le strozzature dell’offerta e la penuria di manodopera hanno spinto le aspettative di inflazione a livelli elevati. Un’inflazione persistente minerebbe il potere d’acquisto e la fiducia dei consumatori. Nel 2022 le revisioni al ribasso della crescita e la normalizzazione della produzione riducono il rischio di un picco inflazionistico, ma più a lungo l’inflazione rimarrà elevata e maggiore sarà il rischio che si auto-alimenti ponendo a rischio la ripresa economica globale.

Il terzo “orso” è il rischio di adottare politiche errate. Come tutti sappiamo, l’attuale mercato azionario rialzista continua a dipendere

- in certa misura - dalle politiche monetarie e fiscali. Le banche centrali globali sembrano aver assunto una posizione leggermente meno accomodante e la politica fiscale globale è diventata più rigida. Crediamo che il mercato riuscirà ad assorbire una piccola e graduale correzione della politica monetaria, ma il contesto attuale non lascia molto spazio per una cattiva comunicazione delle politiche. Sul fronte fiscale si rischia inoltre di deludere le attese e si profila la minaccia crescente di un nuovo tetto al debito USA.

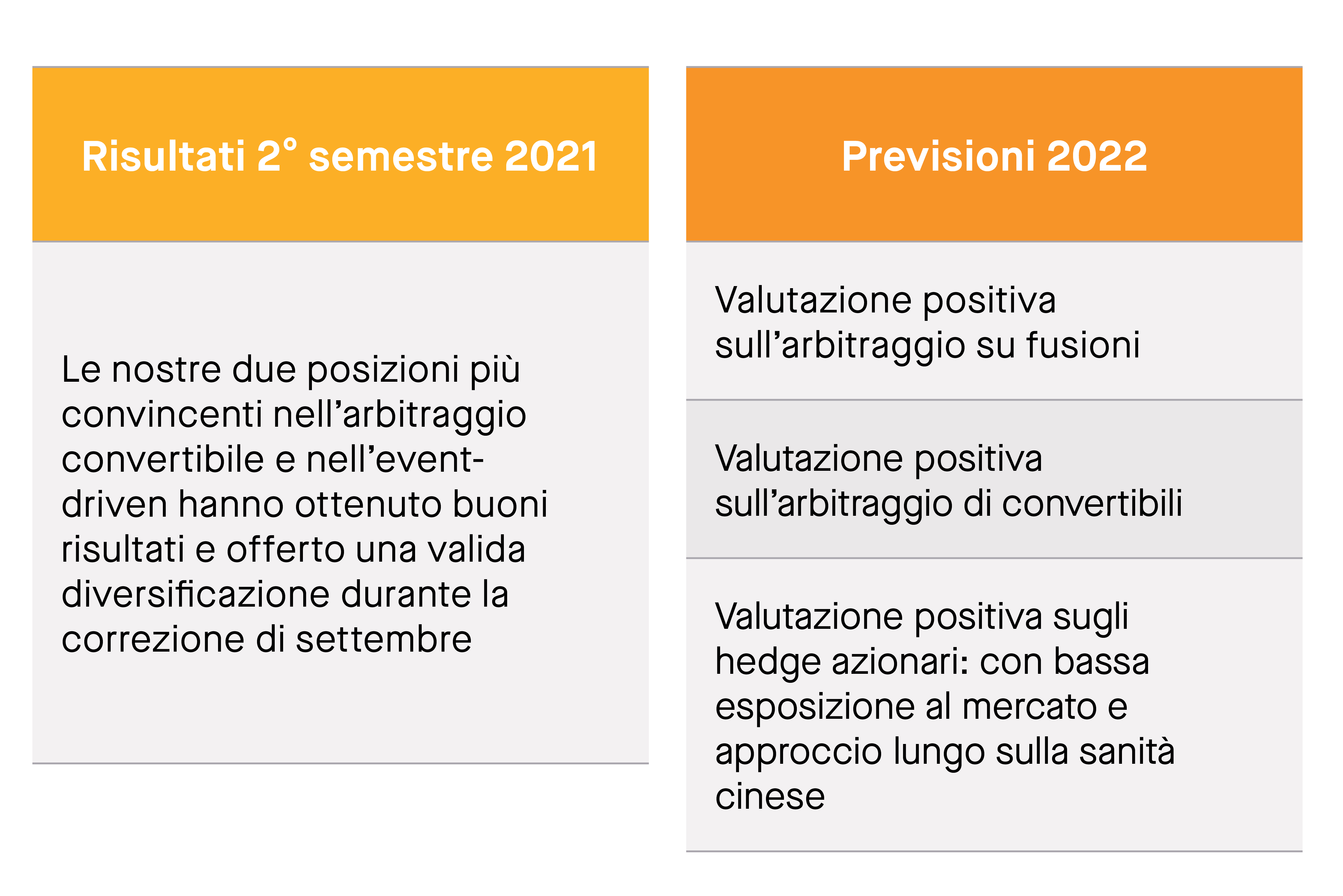

Restiamo convinti che il nostro approccio d’investimento disciplinato e agile si dimostrerà efficace nell’aiutare i clienti a raggiungere i loro obiettivi di rendimento adeguati al rischio. Crediamo anche che l’attuale quadro macroeconomico di ampia liquidità e di trasformazione creativa generi opportunità eccezionali per gli investitori almeno su due piani. In primo luogo, il mondo sta attraversando uno straordinario periodo di innovazione, nella tecnologia, nella sanità, nella transizione energetica e in molti altri settori. Una serie di settori produttivi e di imprese attraversano una trasformazione dirompente, che si concluderà con vincitori e vinti. La seconda area di opportunità risiede nelle turbolenze di mercato. Un livello molto alto di leva finanziaria, aspettative troppo ottimistiche e valutazioni eccessive stimoleranno la volatilità del mercato e scateneranno vendite massicce, creando eccezionali opportunità di alfa per gli investitori più accorti.

Le auguriamo un felice Anno Nuovo e speriamo di proseguire il nostro dialogo nel 2022.