- 1. Economia USA: ritorno a un tasso di crescita "normale"

- 2. Germania: una dipendenza eccessiva dalle esportazioni industriali

- 3. Cina: necessità di ribilanciare l'economia prima che cali l'eccedenza della bilancia commerciale con gli Stati Uniti

- 4. Politica monetaria: normalizzazione addio! Le banche centrali sono tornate accomodanti

- 5. Reddito fisso: i mercati del credito sono sostenuti da banche centrali accomodanti

- 6. Messico: il piano di salvataggio per Pemex varato dal governo non rassicura gli investitori

- 7. Mercati dei cambi: l'inizio di una rivalutazione per la sterlina britannica?

- 8. Azioni: una performance stellare delle azioni cinesi

- 9. Azioni: la correlazione tra le banche europee e il rendimento del Bund decennale

- 10. Oro: i tassi reali statunitensi sospingono l'oncia

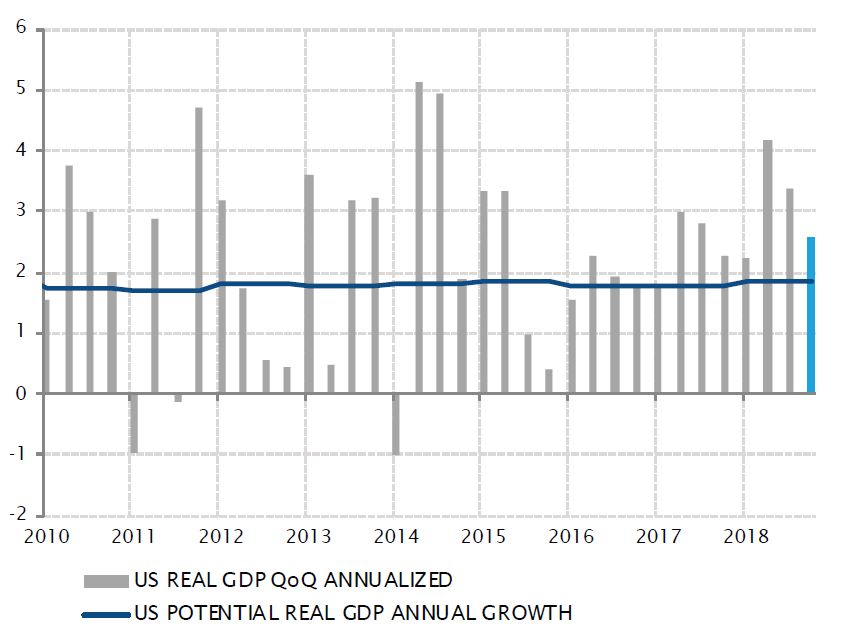

Economia USA: ritorno a un tasso di crescita "normale"

In un contesto segnato da crescenti timori sulle previsioni di espansione globale e con un mese di ritardo rispetto al solito a causa del blocco dell'attività amministrativa, la prima stima sulla crescita del PIL statunitense nel quarto trimestre del 2018 si è rivelata piuttosto rassicurante. I consumi delle famiglie e gli investimenti aziendali, i due pilastri su cui si basa lo sviluppo economico americano, hanno entrambi contribuito all'incremento annualizzato del PIL (+2,6%).

Si tratta di un dato inferiore al 3,4% del terzo trimestre e molto distante dal 4,2% del secondo. Su questo non ci sono dubbi. Tuttavia, era lecito attendersi un rallentamento tendenziale, non necessariamente legato alla più allarmante debolezza della crescita riscontrata in Europa e Cina. L'economia statunitense sta gradualmente "tornando alla realtà", dopo il rialzo innescato dai tagli fiscali introdotti da Trump all'inizio del 2018, con un Congresso spaccato che impedisce ora il rinnovo di tali misure.

È corretto affermare che gli aumenti dei tassi operati dalla Federal Reserve abbiano frenato l'espansione del credito al consumo e arrestato l'ascesa del mercato immobiliare residenziale. In questa fase del ciclo, il rischio di un esito economico negativo risulta in aumento. Tuttavia, occorre considerare che quello chiuso a dicembre è stato, per l'economia americana, l'undicesimo trimestre consecutivo di crescita al di sopra del tasso potenziale sul lungo termine (pari a circa l'1,8%). Per ora questo rallentamento sembra più che altro un "ritorno alla normalità".

L'impatto dei tagli fiscali svanisce, ma la crescita permane superiore al potenziale sul lungo termine

Fonti: Factset, SYZ Asset Management. Dati al: 4 marzo 2019

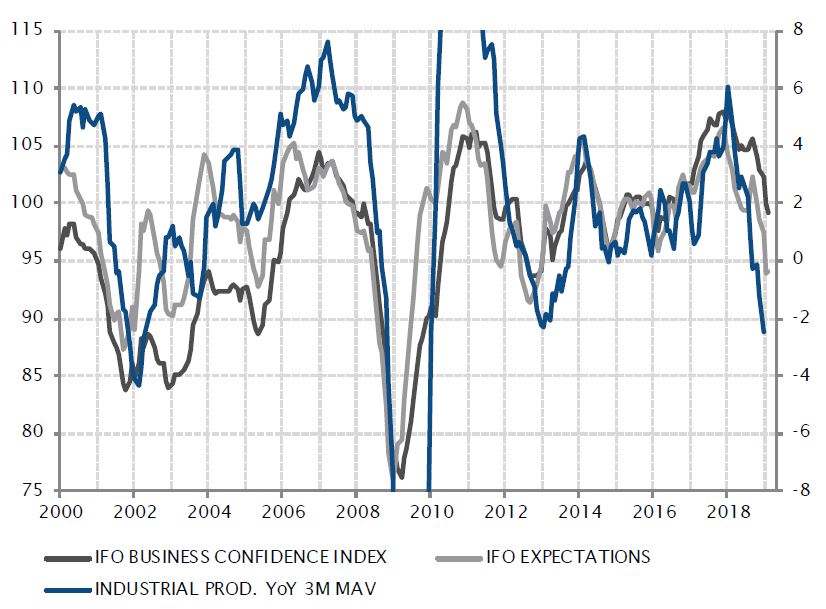

L'attività industriale e la fiducia delle aziende sono crollate nel 2018

Fonti: Factset, SYZ Asset Management. Dati al: 4 marzo 2019

Germania: una dipendenza eccessiva dalle esportazioni industriali

E se l'onnipotente Germania, l'economia che nell'ultimo decennio ha sovraperformato tutte le sue controparti europee, fosse soltanto un gigante dai piedi di argilla? Lo scorso anno l'economia tedesca ha registrato uno dei peggiori tassi di crescita nell'eurozona, superiore soltanto a quello italiano. Ha evitato, inoltre, per un soffio una recessione tecnica, ossia due trimestri consecutivi segnati da una contrazione del PIL. La variazione del prodotto interno lordo si è infatti attestata allo 0,0% nel quarto trimestre dopo il -0,2% osservato nel terzo.

Lo scorso anno si è assistito in Germania a un deterioramento alquanto spettacolare degli indici correlati ad attività e sentiment, soprattutto quelli nei settori manifatturiero e industriale. Senza dimenticare che la fiducia delle aziende è calata a un minimo da quattro anni. Le aspettative sono scese al livello più basso dal 2012, all'apice della crisi del debito sovrano europeo, e anche la produzione industriale su 12 mesi è diminuita per la prima volta da allora.

Questo brusco deterioramento mette in risalto la forte dipendenza della Germania dalle esportazioni di prodotti industriali. Con il rallentamento della crescita economica cinese e gli Stati Uniti che minacciano l'imposizione di dazi sulle autovetture, l'acciaio e l'alluminio europei, l'industria tedesca è stata messa con le spalle al muro nei suoi due principali mercati di esportazione. Per quanto la domanda interna permanga favorevole e dovrebbe contribuire ad attutire il colpo, durante lo scorso anno si è palesato lo squilibrio che caratterizza il modello di crescita tedesco.

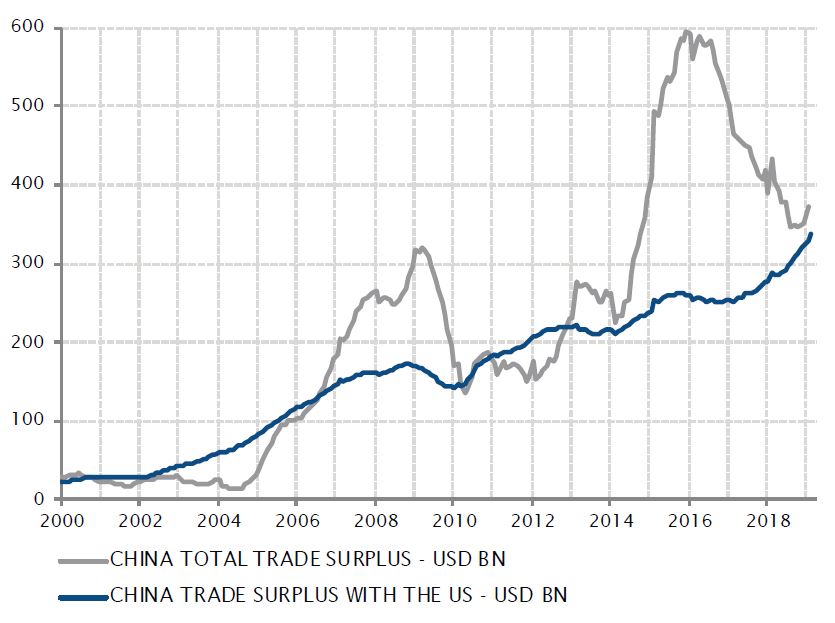

Cina: necessità di ribilanciare l'economia prima che cali l'eccedenza della bilancia commerciale con gli Stati Uniti

Il 2018 è stato segnato da un significativo rallentamento dell'economia cinese, che ha registrato il tasso di crescita annuale più debole da quasi tre decenni. Sebbene la cosiddetta guerra commerciale sino-americana e i dazi sulle importazioni abbiano dominato la scena, l'indebolimento della crescita è causato principalmente da una minore domanda interna, a sua volta imputabile a condizioni di credito più restrittive.

Anche se lo scorso anno l'eccedenza complessiva della bilancia commerciale cinese si è ridotta, l'avanzo bilaterale nei confronti degli Stati Uniti ha continuato ad aumentare, raggiungendo un massimo storico. L'intento dichiarato degli Stati Uniti, alla base dei negoziati commerciali in corso, è frenare questa dinamica. Si ridurrebbe, di conseguenza, il contributo del commercio esterno all'espansione economica cinese.

Questo esito apparentemente inevitabile, il cui impatto dipenderà da come si concluderanno i negoziati commerciali tra le due potenze, deve pertanto essere controbilanciato da una ripresa della domanda interna dopo il forte deterioramento dello scorso anno. Proprio per questo motivo le autorità cinesi hanno iniziato ad allentare, su vasta scala, le politiche economiche nazionali, con interventi che spaziano da condizioni di politica monetaria più accomodanti a misure di stimolo sotto forma di tagli fiscali e spesa pubblica mirata. I primi segni di una ripresa di credito e attività fanno ben sperare e potrebbero consentire al PIL cinese di attestarsi, nonostante il calo delle esportazioni, a un livello del 6/6,5%.

Nel 2018 l'eccedenza della bilancia commerciale cinese con gli Stati Uniti ha raggiunto un nuovo massimo

Fonti: Factset, SYZ Asset Management. Dati al: 4 marzo 2019

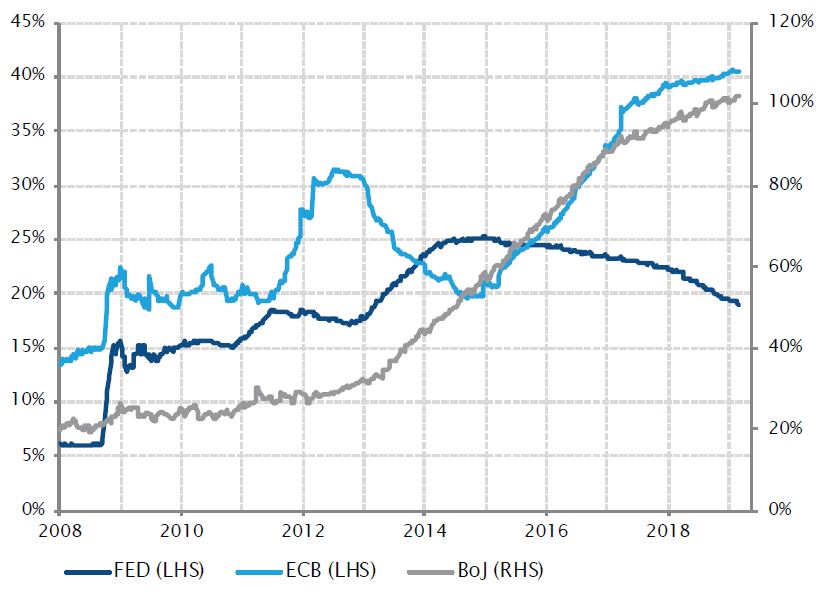

I tentativi di normalizzare la politica monetaria sono già agli sgoccioli?

Fonti: Factset, SYZ Asset Management. Dati al: 4 marzo 2019

Politica monetaria: normalizzazione addio! Le banche centrali sono tornate accomodanti

Solo la scorsa estate la rotta delle banche centrali nelle principali economie sviluppate sembrava tracciata: normalizzazione della politica monetaria e ritiro delle misure senza precedenti introdotte dopo la crisi del 2008. Questo processo variava ovviamente da paese a paese ed era determinato dalle diverse caratteristiche e fasi di espansione di ciascuna economia.

Tuttavia, in seguito al rallentamento della crescita, combinato con tassi di inflazione tenacemente ridotti, turbolenze sui mercati finanziari e incombenti incertezze geopolitiche, come i negoziati commerciali tra Cina e Stati Uniti, la Brexit e gli sviluppi politici in Europa, si è assistito a un'inattesa ritirata. I propositi di una normalizzazione sono stati messi da parte e molteplici banche centrali stanno valutando se introdurre misure di allentamento per sostenere l'attività economica. La Fed ha messo in pausa, o forse definitivamente accantonato, il suo ciclo di innalzamenti e potrebbe interrompere la riduzione del bilancio. La BCE sta cercando di capire come evitare l'effettiva contrazione che si produrrebbe qualora giungessero a scadenza, senza essere sostituite, le operazioni mirate di rifinanziamento a più lungo termine esistenti, e posticiperà sicuramente la data per un primo aumento dei tassi. La BoJ ha dichiarato di essere pronta, se necessario, ad allentare la politica monetaria, mentre la BoE attende con impazienza alcune schiarite sul fronte della Brexit prima di muoversi. La tendenza generale per la politica monetaria nelle economie sviluppate non punta più verso la normalizzazione, bensì verso la neutralità, con una preferenza per concedere ulteriore allentamento.

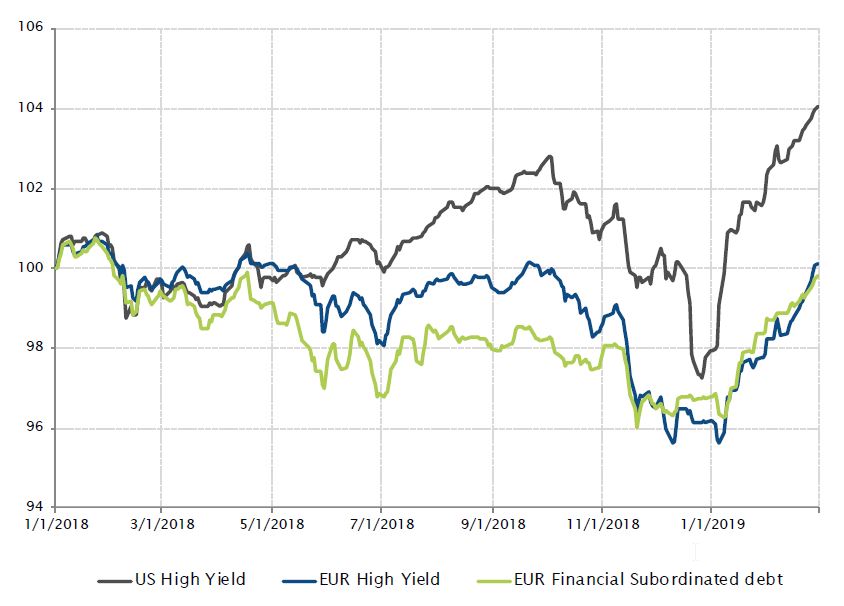

Reddito fisso: i mercati del credito sono sostenuti da banche centrali accomodanti

Dopo le solide performance di gennaio, i mercati del credito sono stati sostenuti dalla contrazione degli spread e, a febbraio, hanno proseguito la loro ascesa, soprattutto nell'universo high yield e in quello del debito subordinato finanziario europeo. La prospettiva di banche centrali accomodanti per un periodo prolungato ha favorito gli attivi più rischiosi del reddito fisso.

Riguardo ai futuri aggiustamenti del tasso dei Federal Fund, la Fed ha menzionato nel proprio verbale un approccio paziente osservando che, almeno per ora, una pausa nel processo di normalizzazione non pone rischi significativi. In Europa i dati macroeconomici hanno continuato a deludere, alimentando le aspettative di ulteriori misure di politica monetaria accomodanti da parte della BCE, quali una revisione degli orientamenti futuri o il rinnovo delle operazioni TLTRO.

L'attuale contesto segnato da ridotti tassi d'interesse, deboli pressioni inflazionistiche e politica monetaria accomodante è, nel complesso, favorevole per il credito e gli attivi a rischio. A febbraio, l'indice high yield statunitense ha guadagnato l'1,7% (6,3% da inizio anno), l'omologo europeo è avanzato dell'1,9% (4,1% da inizio anno) e l'indice del debito subordinato finanziario europeo ha reso l'1,1% (3,1% da inizio anno).

Il mercato high yield e quello subordinato europeo continuano a crescere

Fonti: Bloomberg, SYZ Asset Management. Dati al: 28 febbraio 2019

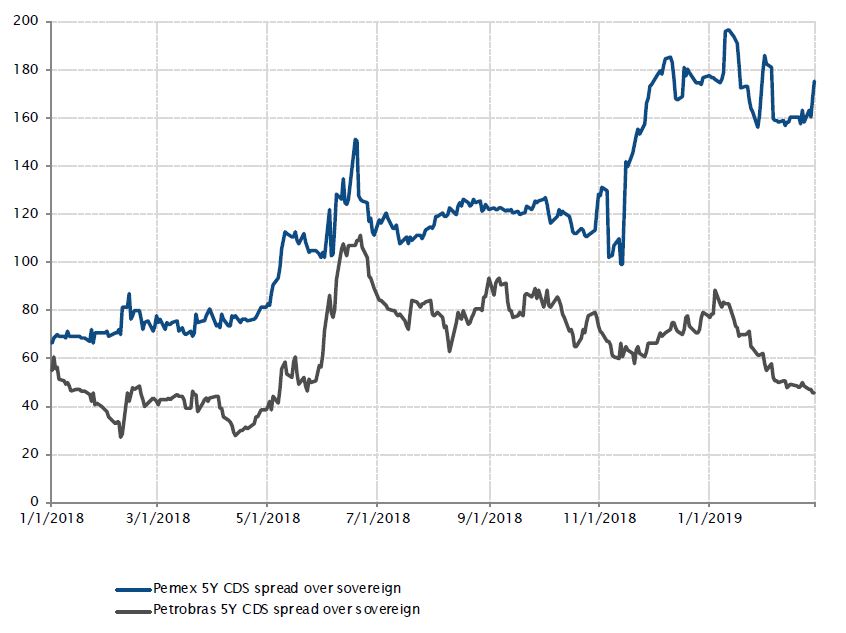

Lo spread di Pemex rispetto ai titoli sovrani messicani continua a essere elevato

Fonti: Bloomberg, SYZ Asset Management. Dati al: 28 febbraio 2019

Messico: il piano di salvataggio per Pemex varato dal governo non rassicura gli investitori

Il 15 febbraio, il presidente messicano Andrés Manuel López Obrador ha annunciato un piano da USD 5,2 miliardi per salvare Pemex. Negli ultimi anni le condizioni finanziarie in cui versa la società petrolifera statale sono peggiorate. La produzione e i flussi di cassa sono costantemente diminuiti, mentre una parte consistente dei ricavi ha continuato a fluire nelle casse del governo, sotto forma di royalty, imposte e dividendi. Questa situazione, aggravata dai minori prezzi del petrolio, ha comportato una carenza strutturale di investimenti e un aumento della leva. Pemex è la società petrolifera più indebitata in assoluto, con un disavanzo di USD 104 miliardi e oneri pensionistici pari a USD 66 miliardi. A inizio gennaio, Fitch ha declassato il titolo di due notch a BBB- e mantenuto un outlook negativo per la società. Due delle tre maggiori società di rating valutano ora Pemex appena sopra il livello spazzatura.

Il piano di salvataggio non è riuscito a rassicurare gli investitori, poiché è stato accompagnato da utili per il quarto trimestre mediocri e ulteriori cali della produzione. Lo spread ne è la riprova: a fine mese il CDS quinquennale di Pemex presentava uno spread di 175 pb rispetto ai titoli sovrani messicani, circa quattro volte più alto dei 45 pb richiesti dagli investitori per scambiare Petrobras con debito brasiliano.

Il governo sta procedendo sul filo del rasoio. Da un lato, potrebbero essere necessarie ulteriori misure per evitare un declassamento a high yield di Pemex e, dall'altro, devono essere rispettati gli impegni assunti sul piano fiscale, onde evitare di mettere a repentaglio il rating sovrano messicano.

Mercati dei cambi: l'inizio di una rivalutazione per la sterlina britannica?

Nel 2019, al pari di altri attivi del Regno Unito quali azioni e GILT, la sterlina britannica ha recuperato terreno, sulla scia di un maggiore ottimismo in merito alla Brexit.

A fine febbraio, la valuta si è apprezzata rispetto al dollaro statunitense e l'euro rispettivamente del 4,0% e 4,9%, mentre l'indice FTSE ha guadagnato oltre il 6% e il rendimento del GILT decennale è rimasto stabile, chiudendo il mese all'1,30%.

È risaputo che la valuta è la prima classe di attivi ad adeguarsi a un cambiamento delle prospettive sul lungo termine di un'economia. Dal minimo raggiunto il 10 dicembre 2018, quando Theresa May decise di posticipare di oltre un mese il voto del parlamento britannico sul suo accordo per la Brexit, la sterlina ha ripreso il proprio andamento rialzista.

A gennaio, dopo che il parlamento ha bocciato l'accordo del primo ministro sui termini della futura relazione tra Regno Unito e Unione europea, gli attivi britannici, la sterlina in primis, hanno reagito in modo positivo. Un'uscita senza accordo o "hard Brexit" sarebbe lo scenario peggiore per i mercati, ma sembra improbabile.

In questo contesto, le azioni britanniche e la sterlina hanno già scontato molte delle brutte notizie e le valutazioni azionarie permangono basse.

Andamento dei tassi di cambio spot GBP/EUR e GBP/USD

Fonti: Bloomberg, SYZ Asset Management. Dati al: 6 marzo 2019

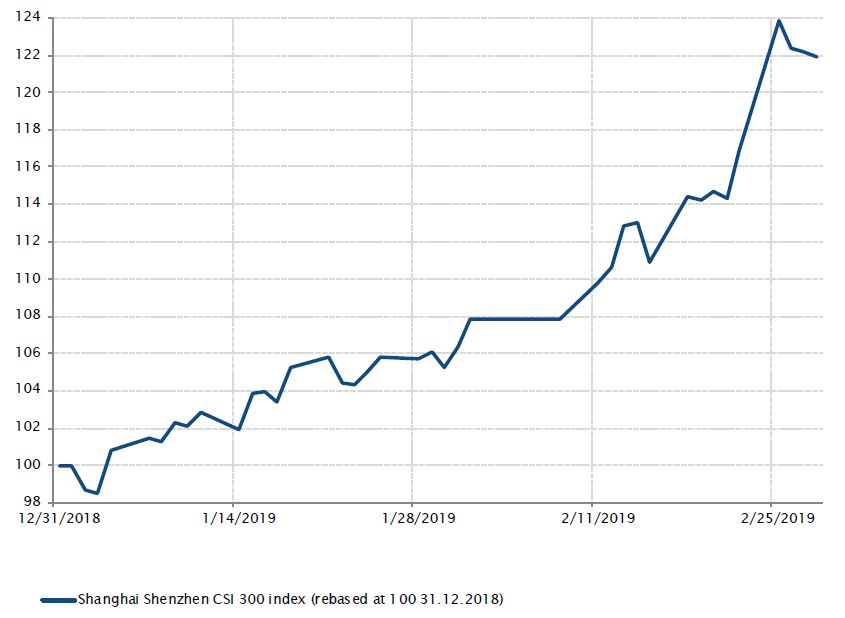

Performance dell'indice Shanghai Shenzhen CSI 300

Fonti: Bloomberg, SYZ Asset Management. Dati al: 6 marzo 2019

Azioni: una performance stellare delle azioni cinesi

Nel 2019 le azioni cinesi hanno registrato performance tra le più elevate, con l'indice Shanghai Shenzhen CSI 300 che, a fine febbraio, avanzava di oltre il 21%.

Le autorità cinesi hanno svelato le proprie carte: non intendono accettare un ulteriore rallentamento della crescita e introducono misure per sostenere l'economia tramite politiche monetarie e fiscali.

Da una prospettiva di valutazione, le azioni cinesi sono, inoltre, molto convenienti rispetto ad altri mercati azionari, sia sviluppati che emergenti.

Per quanto concerne la guerra commerciale, di recente le tensioni tra Cina e Stati Uniti si sono attenuate e tra i principali beneficiari di questo miglioramento del sentiment vi sono proprio le azioni cinesi. Gli operatori del mercato hanno accolto con grande favore la decisione del presidente Trump di posticipare gli aumenti dei dazi al 25% su importazioni cinesi per USD 200 miliardi.

Infine, ma non meno importante, le azioni A nazionali sono state sostenute anche dalla promessa di una maggiore ponderazione negli indici MSCI Emerging Markets.

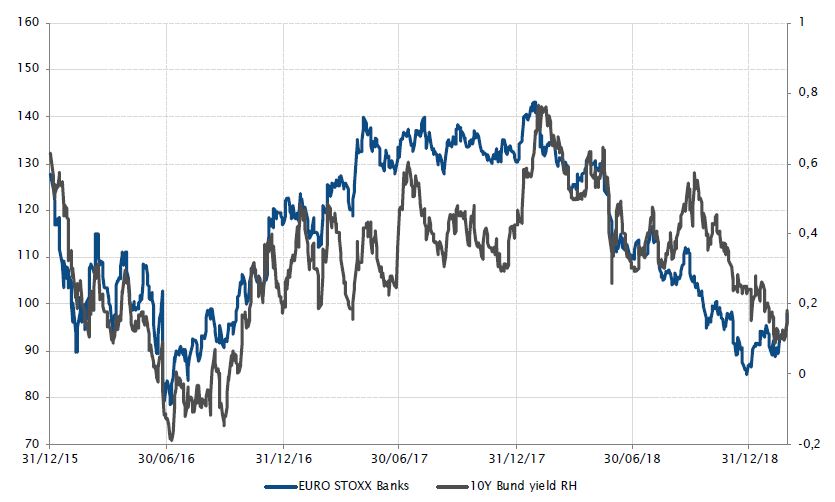

Azioni: la correlazione tra le banche europee e il rendimento del Bund decennale

In linea generale, le banche europee presentano una correlazione positiva con i rendimenti del Bund. I titoli bancari tendono infatti a sovraperformare l'indice generale quando aumentano i tassi d'interesse e a sottoperformare in presenza di una loro riduzione.

La redditività delle banche resta però sotto pressione, in un contesto europeo segnato da una politica monetaria ultra-accomodante e con la BCE che, come ha di recente lasciato intendere, tergiverserà un po' più a lungo sulle sue posizioni "dovish", con scarse probabilità di un innalzamento dei tassi nel 2019.

Dall'inizio di gennaio 2018 e fino a febbraio 2019, le banche europee hanno sottoperformato l'indice azionario europeo generale di oltre il 19%. Al contempo, i tassi si sono ripresi, con il rendimento del Bund decennale che è diminuito dallo 0,43% allo 0,18%.

Inoltre, la curva dei rendimenti piatta e i tassi saldamente in territorio negativo hanno ostacolato un incremento dei margini d'interesse netti per le banche e, di conseguenza, i loro utili si sono sgonfiati. A questo si aggiunge la mole di crediti deteriorati che pesa sui loro bilanci, soprattutto in Italia.

In prospettiva, intravediamo una lieve rivalutazione dei rendimenti europei, soprattutto quelli tedeschi. Sul breve termine, infatti, le banche europee potrebbero trarre giovamento dai bassi livelli raggiunti a febbraio.

Andamento dell'indice EURO STOXX Banks e rendimento del Bund decennale

Fonti: Bloomberg, SYZ Asset Management. Dati a: 6 marzo 2019

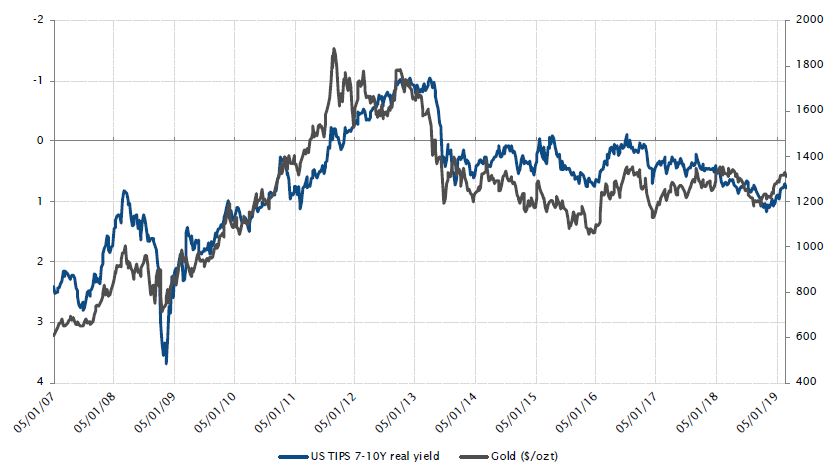

Il destino dell'oro è legato ai tassi reali statunitensi

Fonti: Bloomberg, SYZ Asset Management. Dati al: 6 marzo 2019

Oro: i tassi reali statunitensi sospingono l'oncia

Dopo aver superato a metà febbraio la soglia di USD 1.340, l'oncia d'oro è infine calata, chiudendo il mese stabile. Questa flessione non è imputabile a un cambiamento di sentiment da parte degli investitori ma, come al solito, ai tassi d'interesse reali statunitensi. Se nel 2013 l'oro è stato la prima e più illustre vittima del "taper tantrum", con ribassi superiori al 25% dopo che a dicembre veniva già scambiato a USD 1.200, negli ultimi mesi il metallo prezioso è stato sostenuto, come molti altri attivi, dalla ricomparsa di un atteggiamento di assistenza e supporto da parte della Fed.

La risalita dell'oro ha però subito una battuta d'arresto; questo indica che la parte semplice della tendenza alla reflazione osservata sui mercati negli scorsi due mesi è giunta al termine. D'ora in avanti, due sono gli scenari possibili: una ripresa della crescita nominale, con la Fed che tornerà su posizioni più aggressive, o una sua scomparsa, con crescenti timori di una recessione. In entrambi i casi, sembra che i tassi reali statunitensi non abbiano molti margini di manovra sul breve termine; tuttavia, il primo scenario è sicuramente più favorevole per l'oro, purché le aspettative sulla politica monetaria della Fed non si adeguino tanto rapidamente quanto le previsioni di crescita. Il secondo scenario potrebbe inizialmente creare problemi e generare volatilità, ma aprirebbe in seguito una serie di occasioni: le banche centrali sarebbero, infatti, costrette ad adottare all'infinito tassi a zero e QE.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.