- 1. I consumi delle famiglie continuano a sostenere la crescita economica statunitense

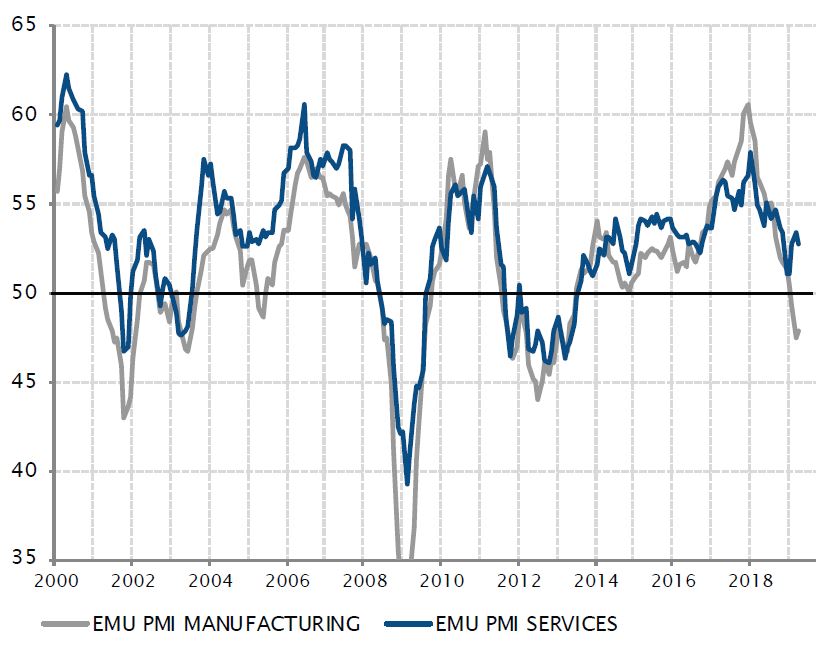

- 2. Eurozona: la divergenza tra il settore manifatturiero e quello dei servizi non può durare

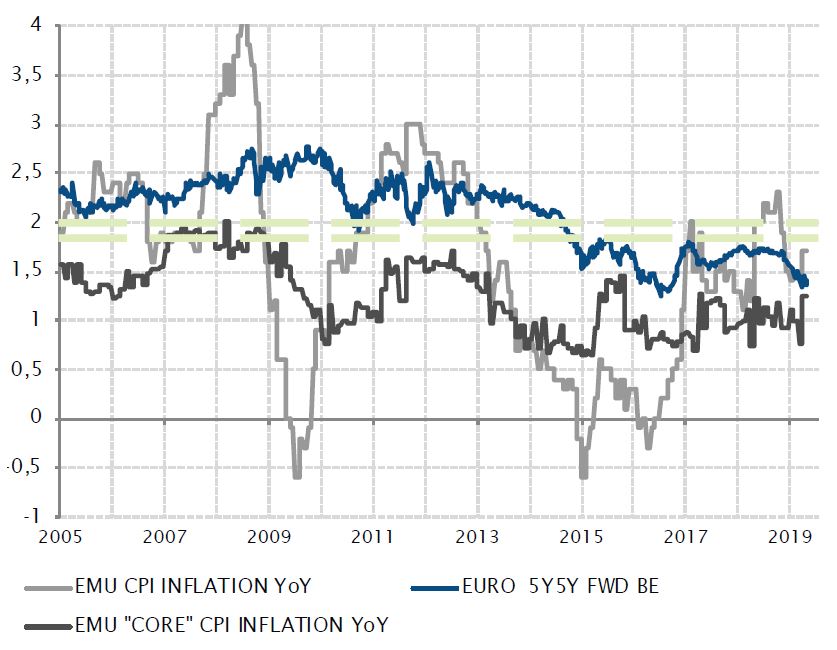

- 3. Eurozona: gli investitori hanno rinunciato a tenere conto delle stime di inflazione

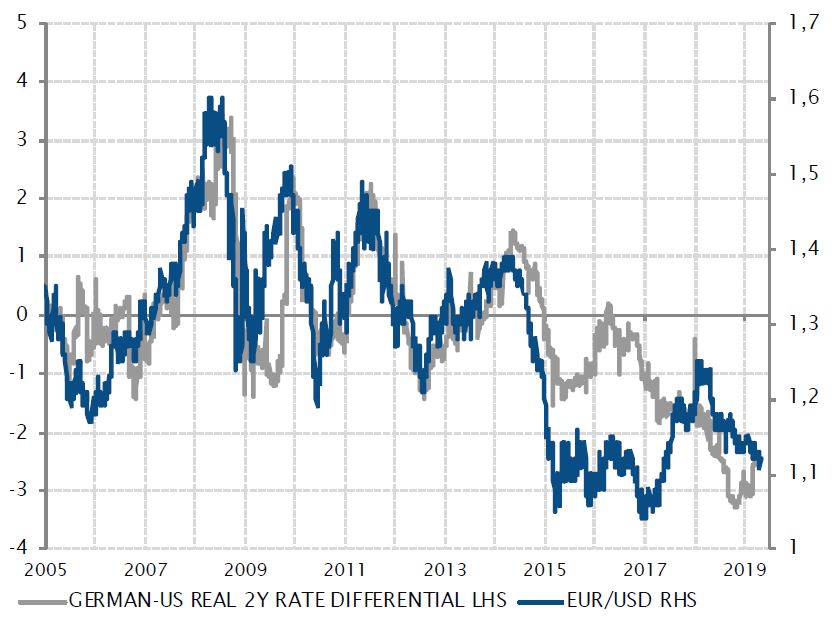

- 4. Il dollaro USA ha un potenziale di rialzo… ma anche di ribasso limitato

- 5. Tassi: i rendimenti dei titoli di Stato greci quinquennali sono scesi al di sotto dei loro omologhi statunitensi

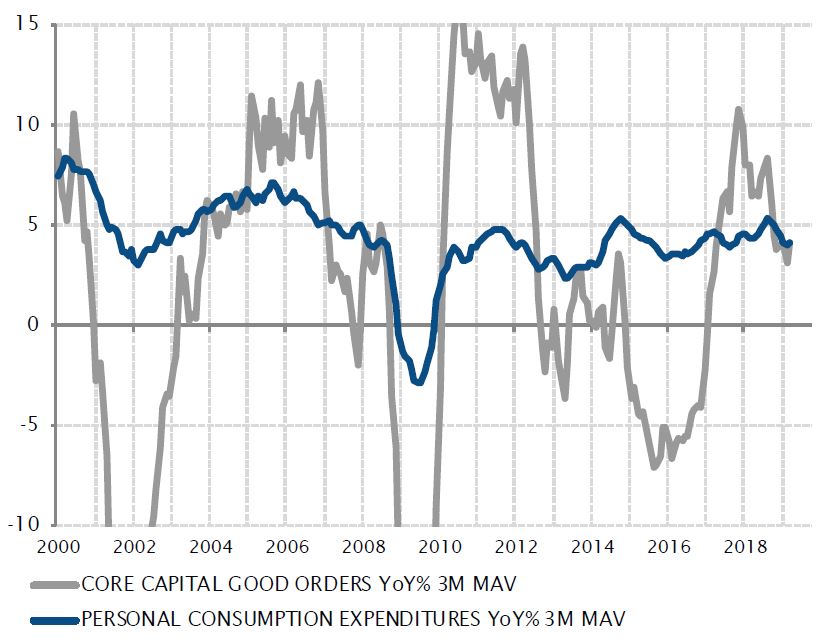

I consumi delle famiglie continuano a sostenere la crescita economica statunitense

L’economia statunitense si piega ma non si spezza. La crescita economica è stata meno dinamica dal quarto trimestre dello scorso anno a causa di diversi fattori, tra cui il dissiparsi dell’effetto dello stimolo fiscale introdotto dai tagli delle tasse operati dal presidente Trump nel 2018, le condizioni di credito più severe per le imprese e le famiglie in seguito all’aumento dei tassi d’interesse da parte della Federal Reserve, nonché l’impatto del deterioramento dei rapporti commerciali sino-statunitensi sugli investimenti interni.

In questo contesto, il rallentamento della crescita statunitense registrato negli ultimi mesi non coglie di sorpresa. La domanda che dobbiamo porci è se si tratta della fase iniziale di un trend ribassista più preoccupante che potrebbe estendersi nei prossimi mesi e trimestri.

Siamo rassicurati dal principale elemento che ha contribuito alla crescita del PIL statunitense: i consumi delle famiglie continuano a crescere a un ritmo discreto, sostenuti da una dinamica positiva del mercato del lavoro. Gli investimenti delle imprese si sono essenzialmente adeguati a questo scenario meno favorevole. Invece di collassare, questo ciclo economico ha fatto registrare semplicemente una correzione dalla netta ripresa degli ultimi due anni.

In seguito alla pausa, e forse alla conclusione, del ciclo di rialzo dei tassi operata dalla Fed, e all’esaurimento degli effetti di base della riforma fiscale di Trump, gli ostacoli alla crescita statunitense sono diminuiti. I negoziati commerciali tra Cina e Stati Uniti restano una spada di Damocle per le previsioni, ma i catalizzatori interni dovrebbero consentire alla crescita del PIL di mantenersi vicino al potenziale a lungo termine del 2%.

Flussi e riflussi di spesa per investimenti, consumi delle famiglie solidi e resilienti

Fonti: Factset, SYZ Asset Management. Dati al: 08.05.2019

La divergenza tra il settore dei servizi e quello manifatturiero può difficilmente ampliarsi ulteriormente

Fonti: Factset, SYZ Asset Management. Dati al: 08.05.2019

Eurozona: la divergenza tra il settore manifatturiero e quello dei servizi non può durare

Dall’inizio dell’anno, le dinamiche di crescita divergenti hanno sollevato dubbi sulle previsioni a breve e medio termine in merito all’eurozona. Il settore manifatturiero industriale è praticamente entrato in mini recessione, con in testa la Germania, dato che l'impatto di una domanda cinese più debole nel 2018, i dazi statunitensi su acciaio e alluminio e le incertezze sulla Brexit hanno contribuito a creare il più netto declino dell’attività economica dal 2013. Contemporaneamente, la domanda interna e l’attività interna relativa ai servizi hanno tenuto ragionevolmente bene, contribuendo ad alimentare il picco di crescita registrato nel primo trimestre fino allo 0,4% rispetto allo 0,2% nel quarto trimestre 2018.

Questa divergenza tra il settore manifatturiero e quello dei servizi non può durare a lungo. Il risultato più probabile è quello di una conferma degli iniziali segnali di ripresa del settore manifatturiero. Con lo stabilizzarsi della crescita cinese, sotto l'influenza di misure politiche di stimolo monetario e fiscale, e grazie al sostegno della solida domanda interna alimentata da dinamiche positive sul mercato del lavoro, nei prossimi mesi gli investimenti delle imprese in Europa dovrebbero quantomeno stabilizzarsi, anche se la Brexit continua a rappresentare una fonte di insicurezza per le aziende europee. L’attuale dinamica dei consumi delle famiglie dovrebbe essere sufficiente per portare l’eurozona a un livello di stabilità prossimo al potenziale a lungo termine (1-1,5%) nella seconda metà del 2019.

Eurozona: gli investitori hanno rinunciato a tenere conto delle stime di inflazione

L’Europa è forse scivolata nella stessa trappola in cui cadde il Giappone vent’anni fa? Nonostante le diverse similitudini tra i due casi, restano comunque molte differenze. Esiste tuttavia un aspetto specifico della situazione dell’eurozona che ricorda il caso giapponese: la dinamica dell’inflazione contenuta e ciò che le banche centrali chiamano “il disancoraggio delle aspettative di inflazione”.

Dal 2013 l'inflazione ha continuato ad attestarsi al di sotto del target delle banche centrali, ossia “inferiore ma vicino al 2%” e, come se non bastasse, l'inflazione “core” è stata al di sotto del target in tutto l’ultimo decennio. Si è inoltre mantenuta al di sotto delle stime di medio termine del mercato, determinate sulla base del tasso di inflazione di pareggio a cinque anni. Le stime di inflazione, essendosi costantemente rivelate troppo ottimistiche, sono state gradualmente riviste al ribasso, attestandosi al di sotto del target fissato dalla BCE.

In parole povere, ciò significa che dal 2015 i mercati non hanno creduto che l’inflazione sarebbe ritornata nel breve termine entro il range target fissato dalla BCE. Ciò mette in causa la credibilità dell'obiettivo di inflazione della BCE, creando una situazione simile a quella vissuta dalla Banca del Giappone. Significa inoltre che il solo modo a disposizione della BCE per difendere la propria credibilità in materia di definizione dell’obiettivo di inflazione è quello di mantenere un orientamento estremamente accomodante per tutto il tempo necessario a riportare le stime di inflazione in linea con il target. Per raggiungere questo risultato potrebbe essere necessario molto tempo, come ben sa la BCE.

Le basse stime di inflazione riflettono scetticismo sulla possibilità di una sua netta ripresa nel breve periodo

Fonti: Factset, SYZ Asset Management. Dati al: 08.05.2019

Il differenziale di rendimento USD/EUR sostiene il dollaro, ma ha probabilmente toccato il picco

Fonti: Factset, SYZ Asset Management. Dati al: 08.05.2019

Il dollaro USA ha un potenziale di rialzo… ma anche di ribasso limitato

In seguito all’inversione di tendenza operata dalla Fed nel primo trimestre, la solidità del dollaro USA ha perso il sostegno sottostante fornito dalla normalizzazione della politica monetaria, che rappresentava un trend in crescendo dal 2015. Di conseguenza, l’ampliamento della divergenza tra i tassi statunitensi a breve termine e quelli del resto del mondo si è per un periodo arrestato. Avrebbe potuto persino raggiungere il picco se la Fed avesse effettivamente portato a termine il ciclo di rialzo dei tassi.

Oltre all’andamento dei tassi a breve termine, anche la fine annunciata della riduzione del bilancio della Fed entro settembre (e la neutralità implicita oltre tale scadenza) ha contribuito ad arrestare il trend divergente tra gli Stati Uniti e le altre principali economie. In tale contesto, il potenziale di rialzo del biglietto verde sembra ora abbastanza limitato.

Ciò detto, il differenziale di rendimento a favore del dollaro USA resta vigoroso, sia in termini nominali che reali e potrebbe impedire un calo importante della valuta statunitense finché si manterrà vicino ai livelli attuali. Per innescare un considerevole movimento del dollaro USA in futuro ci vorrebbe una variazione dei tassi a breve termine o delle dinamiche di inflazione.

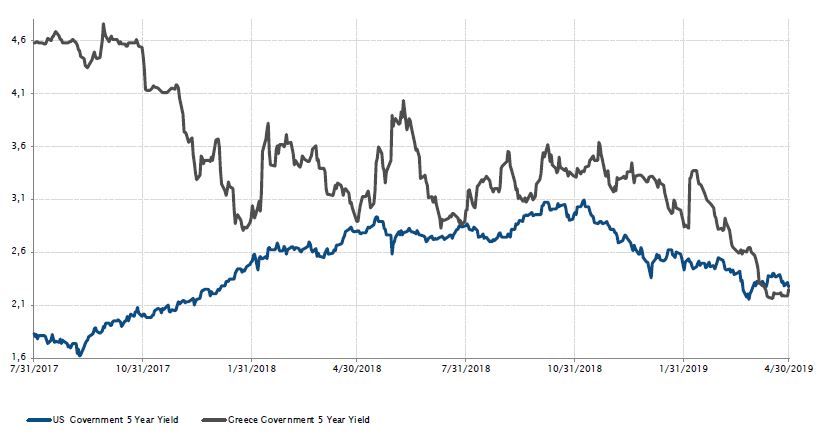

Tassi: i rendimenti dei titoli di Stato greci quinquennali sono scesi al di sotto dei loro omologhi statunitensi

Il rendimento del titolo di Stato greco quinquennale è sceso al di sotto del suo omologo statunitense (al 2,28% contro il 2,26% a fine aprile). Nel picco della crisi dei paesi periferici, i rendimenti greci a cinque anni hanno superato la soglia del 20% per poi scendere sotto il 5%. All’epoca, la Grecia era al centro della crisi del debito nell’eurozona, sprofondata in una grave recessione a cui ha fatto seguito il pacchetto di salvataggio finanziario del FMI.

La Grecia non era il solo paese periferico i cui costi di finanziamento erano tornati a farsi sentire. Il rendimento del decennale portoghese era sceso dal picco (a più del 13% nel 2011) fino al livello dell’1% attuale.

Più di recente, la Grecia ha avviato un programma di riforma fiscale, che ha alimentato la fiducia degli investitori. In questo contesto Atene ha colto l’occasione per accedere al mercato del reddito fisso internazionale, emettendo la sua prima obbligazione decennale dal 2010 con un rendimento del 3,36% a fine aprile.

Andamento dei rendimenti greci e statunitensi a 5 anni (%)

Fonti: Bloomberg, SYZ Asset Management. Dati al: 16.05.2019

Lo spread del debito dei ME in valuta forte non si è contratto così tanto come quello delle obbligazioni corporate

Fonti: Bloomberg, SYZ Asset Management. Dati al: 30.04.2018

Spread di credito: ME contro obbligazioni HY

Abbiamo ridotto l’esposizione ai tassi dopo gli elevati guadagni registrati lo scorso mese, in particolare in seguito al miglioramento dello scenario di crescita e ad attivi rischiosi nuovamente in rialzo. Pertanto, mentre ad aprile i tassi d'interesse “core” dei titoli di Stato hanno registrato un rimbalzo compreso tra 10 e 15 pb, gli spread di credito si sono ulteriormente contratti nel segmento a beta elevato, portando finalmente le obbligazioni high yield statunitensi e i titoli finanziari europei subordinati a rendimenti più che discreti (rispettivamente +1,3% e +1,4%).

Le obbligazioni dei mercati emergenti (+0,3%), così come le azioni di questi stessi mercati (+2,5%), hanno fatto segnare guadagni lo scorso mese, nonostante le problematiche specifiche di ciascun paese. Sebbene il debito dei ME, in particolare in valuta forte, dovrebbe ancora una volta essere sostenuto dall’attuale scenario “riccioli d’oro”, le difficoltà idiosincratiche riguardanti la Turchia e l’Argentina hanno pesato sullo spread dei ME mondiali, che ad aprile o dall’inizio dell’anno non si è contratto come gli spread del credito investment grade o high yield. Esso è infatti rimasto praticamente stabile dall’inizio dell’anno, mentre lo spread dell’indice high yield si è ora marginalmente contratto rispetto a quello del debito dei ME in valuta forte.

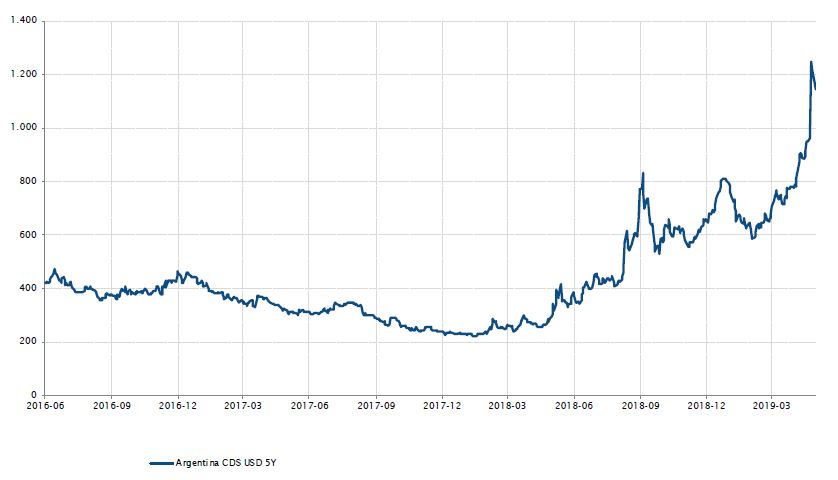

Gli attivi argentini iniziano di nuovo a surriscaldarsi

Il 25 aprile, un’ondata di panico si è abbattuta sugli investitori nei ME in seguito ai risultati dei sondaggi che davano vincente Cristina Kirchner in un potenziale ballottaggio contro Mauricio Macri alle elezioni presidenziali del prossimo 27 ottobre. Un potenziale ritorno dell’ex presidente Cristina Kirchner ha fatto crescere i timori degli investitori riguardo alla continuità politica e alla probabilità di un default del debito sovrano. Di conseguenza, nel corso del mese, lo spread dei CDS argentini a 5 anni si è ampliato di oltre 360 pb e i costi assicurativi per coprire un eventuale default del debito sovrano hanno raggiunto il 12%.

I dati sull'inflazione di marzo hanno disatteso le stime di consenso del 4% m/m, raggiungendo il 54,7% a/a con un aumento del 4,7% m/m. La mancanza di progressi economici, in particolare nel frenare le pressioni inflazionistiche senza penalizzare la crescita, stanno compromettendo le possibilità del presidente Macri di essere rieletto.

Sebbene in questa fase i sondaggi dovrebbero essere interpretati con cautela, a causa dell’elevato numero di votanti indecisi, Macri necessita di un miglioramento delle condizioni macroeconomiche per massimizzare le proprie chance di essere rieletto in vista dell’appuntamento di ottobre.

Lo spread dei CDS argentini a 5 anni è aumentato oltre i 1200 pb

Fonti: Bloomberg, SYZ Asset Management. Dati al: 30.04.2019

La RBI ha invertito i rialzi dei tassi operati lo scorso anno

Fonti: Bloomberg, SYZ Asset Management. Dati al: 30.04.2019

India: la RBI taglia i tassi d’interesse per sostenere la crescita

In vista delle elezioni politiche, la Reserve Bank of India ha abbassato di 25 pb il tasso ufficiale per la seconda volta consecutiva, riducendo i tassi d’interesse al 6%. Le stime di consenso avevano già previsto questo secondo ribasso, dopo che il governatore Shaktikanta Das (nominato al posto di Urjit Patel lo scorso dicembre) aveva sorpreso il mercato a febbraio riducendo i tassi durante la sua prima riunione di politica monetaria. I dati deboli sull'inflazione e i crescenti timori relativi alla crescita hanno spianato la strada a un’inversione di politica monetaria, che ha invertito i rialzi dei tassi dello scorso anno.

L’indice dei prezzi al consumo complessivo segue un trend ribassista da metà 2018 ed è rimasto per diversi mesi nella parte inferiore del range dell’inflazione target della RBI pari al 4(+/-2)%. Il taglio è stato sostenuto dalla bassa inflazione di marzo, che ha toccato il 2,9%, ampiamente in linea con le stime di consenso. Contemporaneamente, però, i dati sull’attività evidenziavano un indebolimento della dinamica di crescita: nel quarto trimestre 2018 la crescita ha decelerato attestandosi sul 6,6%, al di sotto del suo potenziale del 7%.

Nel breve termine, l'inflazione contenuta spiana la strada a un ulteriore allentamento monetario che diventerà però più difficile nella seconda parte dell’anno, data la prevista ripresa dell’inflazione.

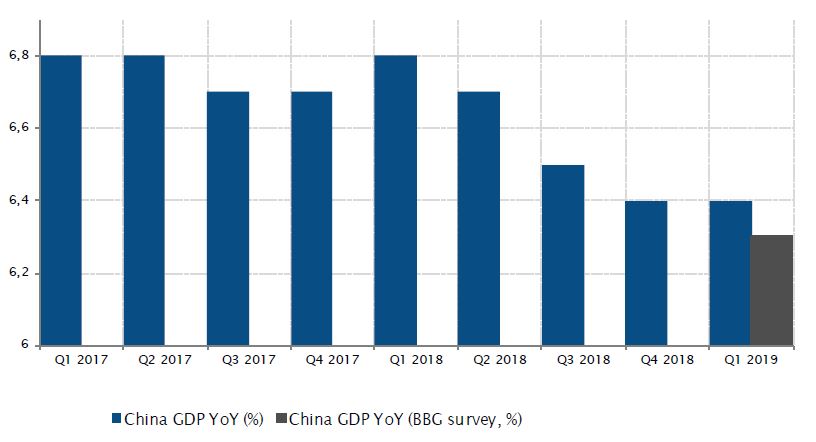

Cina: segnali di un incremento della crescita incoraggianti, anche se deboli

Le misure di stimolo monetario e fiscale recentemente introdotte dalle autorità cinesi per sostenere i consumi e la domanda interna hanno finalmente iniziato a dare frutti. Il PIL del primo trimestre ha sorpreso positivamente i mercati, con un incremento del 6,4%, rispetto a stime di consenso del 6,3%. Le esportazioni cinesi e i dati sul credito sono saliti alle stelle, inviando segnali positivi. Lo scorso mese, anche le vendite al dettaglio, la produzione industriale e gli investimenti in immobilizzazioni, il PMI e i servizi hanno registrato un aumento.

Tuttavia, è ancora troppo presto per chiedersi se una forte ripresa possa estendersi ai paesi dell’eurozona, che stanno facendo i conti con un rallentamento della crescita da oltre un anno. Inoltre, la situazione riguardante la guerra commerciale resta irrisolta e la recente escalation sta minando la fiducia degli investitori.

Crescita del PIL cinese (%)

Fonti: Bloomberg, SYZ Asset Management. Dati al: 17.05.2019

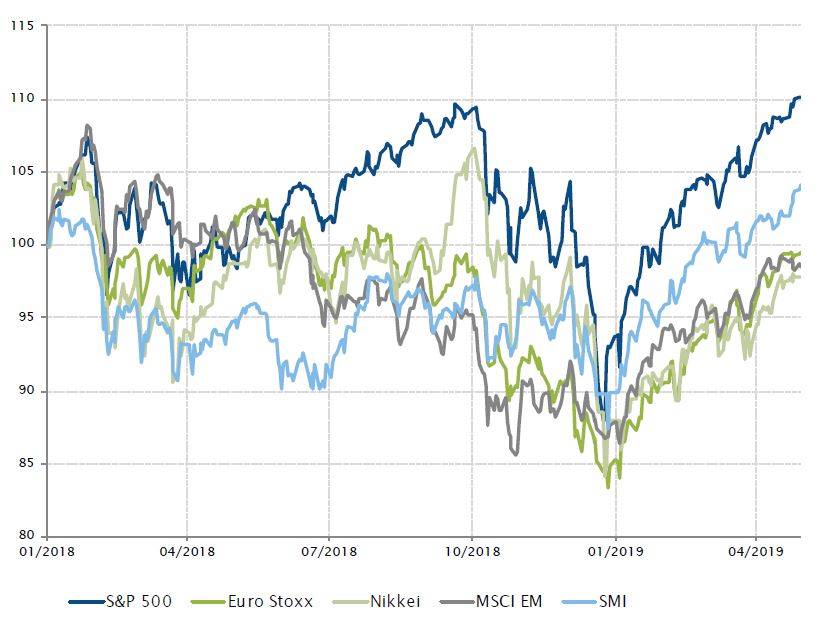

L'indice S&P 500 ha toccato picchi record

Fonti: Bloomberg, SYZ Asset Management. Dati al: 30.04.2019

Azioni: nuovi massimi

È proseguito anche ad aprile lo slancio eccezionalmente positivo degli attivi rischiosi e in particolare delle azioni statunitensi. Di conseguenza, l’indice S&P 500 e il Nasdaq hanno toccato picchi record. Nel corso del mese in esame, l’indice S&P 500 ha raggiunto il 3,9% (+ 17,5% dall’inizio dell’anno) chiudendo il mese a 2946, mentre l'indice USA dei titoli tecnologici è schizzato al 4,7% (+22,0% dall’inizio dell’anno). In generale, i rendimenti dei mercati azionari sono stati solidi, con l’indice MSCI World Lc che ha guadagnato il 3,6%. Il contesto in bilico tra espansione e recessione si è rafforzato con il miglioramento delle prospettive di crescita, in particolare in Cina e negli Stati Uniti, mentre le banche centrali rimangono accomodanti e la pressione inflazionistica continua ad essere assente. L’indice tedesco Dax ha sovraperformato i risultati dello scorso mese (+7,1% e +6,9% dall’inizio dell’anno) registrando un recupero, mentre il Giappone continua ad essere il fanalino di coda, con il Topix in rialzo dell’1,7% e dell’8,3% dall’inizio dell’anno. Nel frattempo, l’indice VIX ha continuato a perdere terreno chiudendo il mese a circa 13.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.