- 1. Stati Uniti – Tassi d’interesse - Da “molto lontani” ad “appena al di sotto” del livello neutrale

- 2. Stati Uniti – Mercato immobiliare in deterioramento

- 3. Giappone – La banca centrale prosegue il programma di QE

- 4. Regno Unito – Le incertezze sulla Brexit paralizzano la crescita economica

- 5. Eurozona – La crescita dell’Italia risente delle spinte a favore di un allentamento fiscale

- 6. Svizzera – Ancora una volta ostaggio degli sviluppi economici e politici in Europa

- 7. Cina – Il rallentamento di esportazioni e importazioni ha superato le attese

- 8. Corea del Sud – La Banca di Corea alza i tassi per alleviare gli squilibri nel settore finanziario

- 9. Reddito fisso – Aumento dei rendimenti dell’indice dei mercati emergenti in valuta forte rispetto a quello in valuta locale

- 10. Materie prime – Il ribasso del petrolio

Stati Uniti – Tassi d’interesse - Da “molto lontani” ad “appena al di sotto” del livello neutrale

Le previsioni della Federal Reserve sull’evoluzione della politica monetaria hanno subito un cambiamento piuttosto repentino. Tra settembre e inizio ottobre, la solidità dell’economia statunitense, l’aumento dei prezzi del petrolio e le dichiarazioni rilasciate dalla maggior parte dei membri della Fed - culminate nell’annuncio di Jerome Powell secondo cui tassi erano “molto lontani dal livello neutrale” - hanno tenuto alte le attese circa la prosecuzione del ciclo di inasprimento anche nel 2019.

Tuttavia, a novembre queste aspettative sono state riviste al ribasso. La volatilità di mercato, i persistenti timori sulla crescita globale, il crollo dei prezzi del petrolio e il tasso d’inflazione ostinatamente inferiore alle attese negli Stati Uniti hanno messo in dubbio l’esistenza di condizioni coerenti con una politica di inasprimento monetario, malgrado la buona tenuta della crescita dell’economia americana.

Questi sviluppi sembrano aver indotto la Fed a riconsiderare la situazione, e molti dei suoi membri hanno iniziato a rilasciare dichiarazioni dai toni più concilianti. Il 28 novembre, Powell stesso ha affermato che i tassi d’interesse si trovavano ormai “appena al di sotto” del livello neutrale. È difficile capire se i nervi della Fed abbiano semplicemente ceduto a fronte della correzione segnata dal mercato azionario o se l’apparente cambiamento di direzione sia dovuto a fattori di natura fondamentale, ad esempio le ridotte probabilità di un nuovo pacchetto di stimoli fiscali l’anno prossimo, i tassi d’inflazione ostinatamente bassi e il rallentamento dell’attività in alcuni settori ciclici e sensibili all’andamento dei tassi. Le prospettive della politica monetaria della Fed ora sono meno chiare rispetto a due mesi fa.

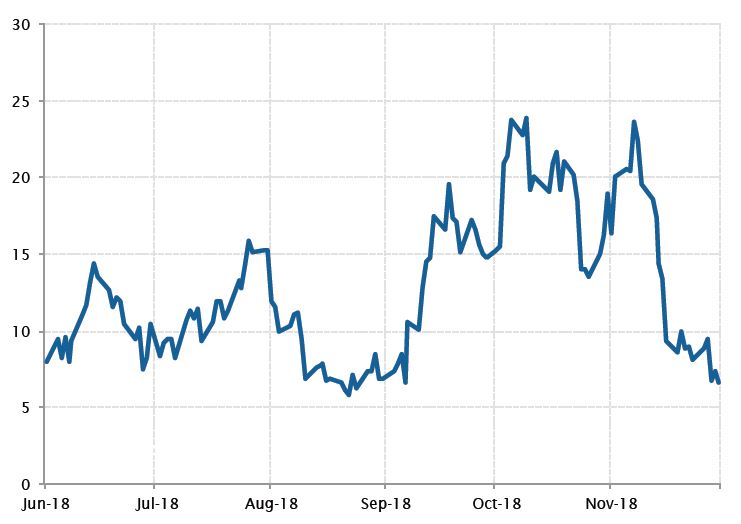

Le aspettative di inasprimento dei tassi statunitensi sono dapprima aumentate, ma a novembre sono ridiscese.

Fonti: Bloomberg, SYZ Asset Management. Dati al: 1 dicembre 2018

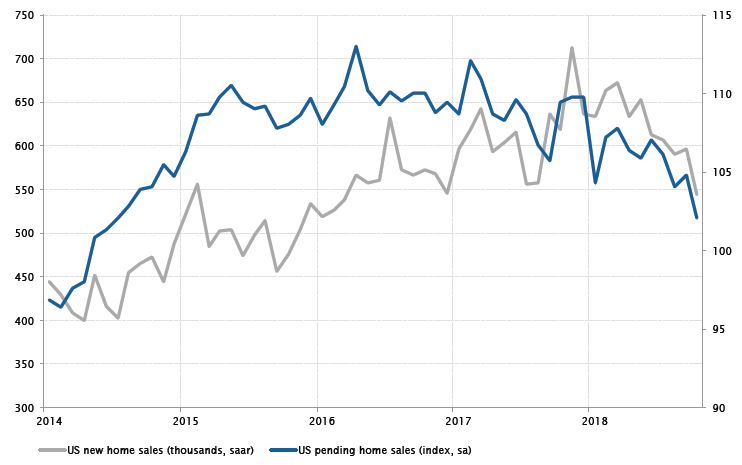

Negli Stati Uniti le vendite di abitazioni sono in calo

Fonti: Bloomberg, SYZ Asset Management. Dati al: 30 novembre 2018

Stati Uniti – Mercato immobiliare in deterioramento

A ottobre le vendite di nuove abitazioni negli Stati Uniti hanno deluso le attese cedendo l’8,9% su base mensile (m/m), fino a toccare il livello più basso da oltre due anni e mezzo a questa parte. L’andamento del mercato immobiliare ha iniziato a peggiorare dalla fine dell’anno scorso, ma a ottobre ha registrato il maggiore ribasso mensile del 2018. Al contempo, le vendite di abitazioni esistenti sono diminuite del 2,6% m/m, scendendo ai minimi degli ultimi quattro anni. Questa evoluzione è indicativa di un probabile deterioramento del mercato immobiliare statunitense.

La tendenza negativa delle vendite di abitazioni è un chiaro segnale del fatto che l’aumento dei tassi d’interesse ha penalizzato il mercato immobiliare. Malgrado il rallentamento, la crescita dei prezzi delle case continua però a superare quella delle retribuzioni, pregiudicando di conseguenza la domanda. Vista la situazione, è probabile che il mercato immobiliare americano continui a perdere slancio anche nel 2019.

Giappone – La banca centrale prosegue il programma di QE

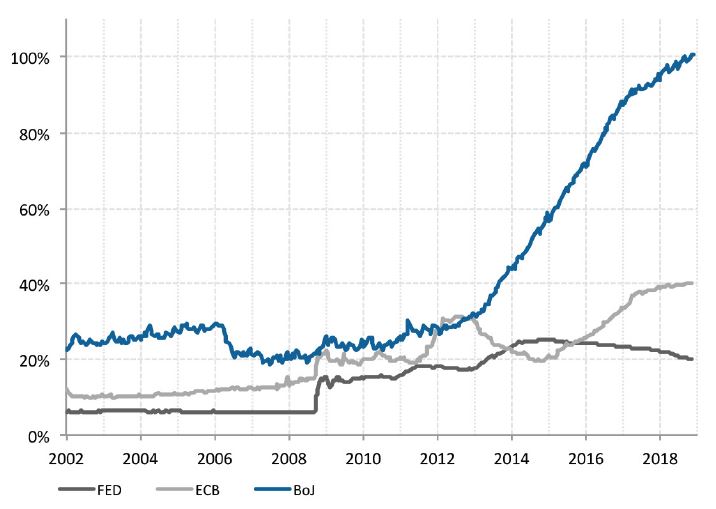

Il bilancio della Banca del Giappone oggi rappresenta oltre il 100% del PIL nipponico. Anche se il dato ha un valore più che altro simbolico, ed è comunque un traguardo che tutti sapevano sarebbe stato raggiunto prima o poi, si tratta comunque di un livello impressionante. Va ricordato che una situazione analoga si è già verificata in Svizzera, ma nel caso del Giappone le dimensioni del programma di allentamento e la natura degli attivi oggetto degli acquisti sono molto diversi.

È interessante notare che il costante aumento del bilancio della Banca del Giappone, alimentato dagli acquisti di titoli di Stato nipponici (JGB), è oggi in aperto contrasto con le dinamiche in atto negli Stati Uniti e in Europa. Grazie alla graduale riduzione delle posizioni al ritmo di 50 miliardi di dollari al mese, che ha determinato un inasprimento delle condizioni di finanziamento in dollari, ora il bilancio della Federal Reserve rappresenta poco meno del 20% del PIL statunitense. La BCE è meno avanzata nel ciclo di normalizzazione monetaria, ma molto probabilmente smetterà di espandere il proprio bilancio entro la fine dell’anno.

La BoJ è quindi l’unica grande banca centrale rimasta a dover gestire l’uscita dalla fase di allentamento quantitativo. La riduzione degli acquisti di obbligazioni e l’ampliamento dell’intervallo di oscillazione del tasso decennale dimostrano comunque che è già in atto un movimento in questa direzione. Oggi però l'istituto centrale detiene la metà di tutti i titoli di Stato giapponesi al momento in circolazione (per un valore di circa 500 miliardi di dollari) ed è il secondo maggior emittente pubblico al mondo dopo gli Stati Uniti. Sono cifre da capogiro.

Il valore delle posizioni detenute dalla Banca Centrale del Giappone è superiore al PIL nazionale annuo

Fonti: Bloomberg, Fed, BCE, BoJ, SYZ Asset Management Dati al: 30 novembre 2018

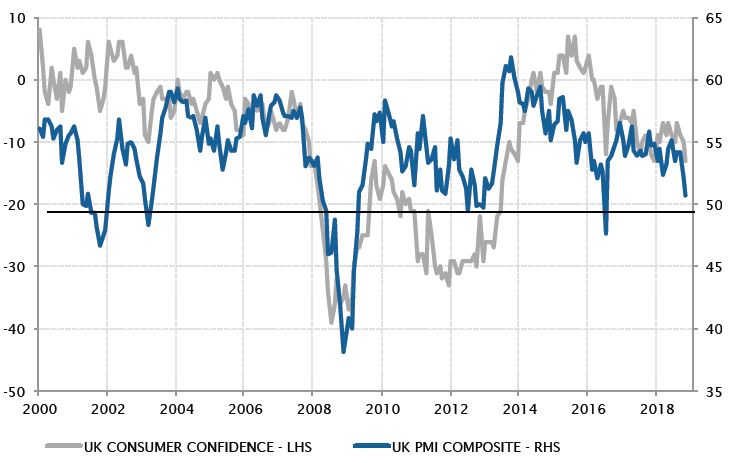

La perdurante incertezza a fronte dell'avvicinarsi della scadenza per la Brexit paralizza l'economia britannica

Fonti: Factset, SYZ Asset Management. Dati al: 5 dicembre 2018

Regno Unito – Le incertezze sulla Brexit paralizzano la crescita economica

Siamo giunti all’ultimo atto del tormentone della Brexit - oppure no? Dopo due anni di lunghe, difficili e frustranti trattative con l’Unione Europea sulle condizioni dell’uscita dall’UE, Theresa May è finalmente riuscita a raggiungere un accordo con Bruxelles. Purtroppo, però, questo accordo non verrà probabilmente approvato dal Parlamento britannico, per cui il prossimo atto del tormentone potrebbe consistere in un nuovo referendum o nella convocazione delle elezioni politiche.

Una sola cosa è certa: l’assenza di visibilità oltre il 29 marzo 2019, la scadenza della Brexit, sta danneggiando il clima di fiducia e gli indicatori dell’attività economica. La fiducia dei consumatori britannici è scesa ai minimi degli ultimi cinque anni, l'evoluzione dei prezzi delle case è rallentata, il numero di richieste di sussidi di disoccupazione è cresciuto per la prima volta in sette anni e gli investimenti delle aziende sono in contrazione dall’inizio del 2018.

A novembre l’indice PMI Composite del Regno Unito, che misura l’attività dei settori manifatturiero e dei servizi, è arretrato sui minimi dal 2012, senza contare il ribasso segnato il mese immediatamente successivo all’esito del referendum. Questi segnali mostrano che nel quarto trimestre l’economia ha subito una battuta d’arresto. La ripresa della crescita nel 2019 dipenderà dalla capacità dei politici inglesi di dissipare, in un modo o nell’altro, l’incertezza.

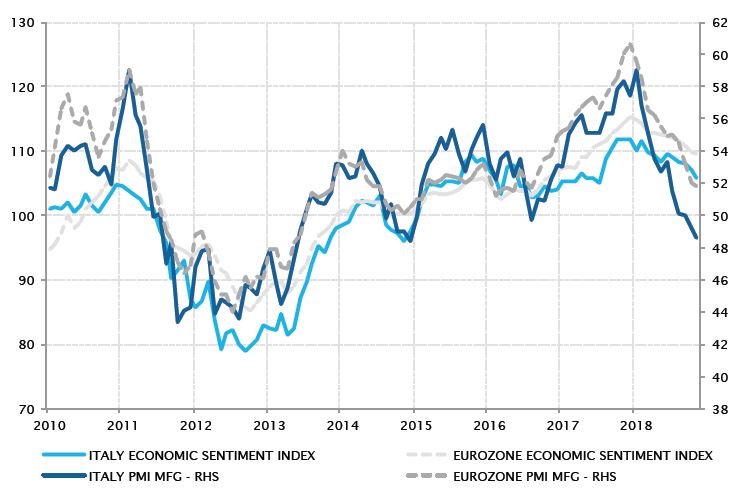

Eurozona – La crescita dell’Italia risente delle spinte a favore di un allentamento fiscale

A partire da settembre si è intensificata la controversia tra il governo italiano e la Commissione europea sulla legge di bilancio del 2019, legata all’annuncio di un disavanzo di bilancio nettamente superiore al livello indicato per la stabilizzazione del debito italiano. A dire il vero, l’incertezza politica sulle prospettive dell’economia italiana è elevata già da quando, lo scorso maggio, il Movimento 5 Stelle e la Lega hanno formato la coalizione di governo.

Sebbene i negoziati sulla legge di bilancio siano ancora in corso, l’impatto dell’incertezza politica ha già iniziato a farsi sentire sull’economia italiana. Nel quadro del rallentamento generalizzato della crescita dell’Eurozona, la terza economia della regione ha segnato una contrazione ancor più accentuata e l'espansione del PIL del terzo trimestre è scivolata, per la prima volta dal 2014, in territorio negativo. Tutti i principali indicatori italiani hanno evidenziato un deterioramento più veloce della media europea, in quanto le incertezze legate alla politica fiscale e all’aumento dei costi di finanziamento (dovuto all’ampliamento degli spread sui titoli di Stato) hanno penalizzato la spesa per investimenti.

La controversia sulla politica fiscale si sta facendo più aspra in Europa, ora che il peggioramento della crescita sta minando le previsioni di bilancio per il prossimo anno e in Italia e Francia si moltiplicano le proteste sociali. È quindi probabile che l’incertezza politica della regione rimanga alta almeno sino alle elezioni europee in programma per il prossimo maggio.

Il deterioramento degli indicatori economici italiani è stato più veloce della media europea

Fonti: Factset, Markit, SYZ Asset Management. Dati al: 1 dicembre 2018

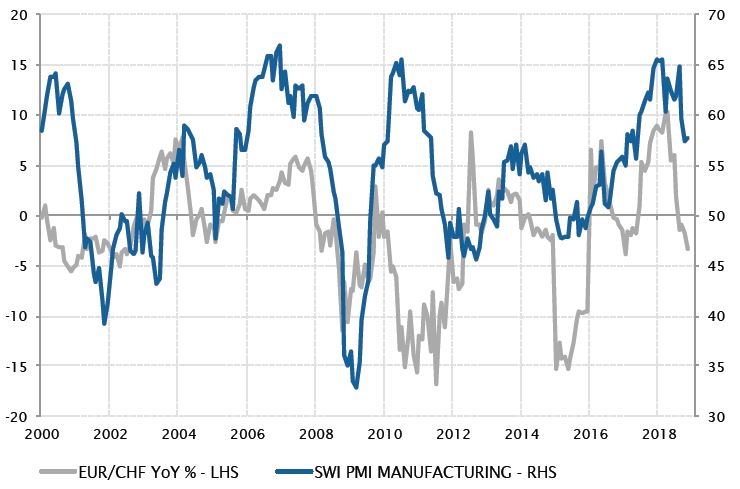

Il deprezzamento del franco segnala il graduale deterioramento delle dinamiche di crescita in Svizzera

Fonti: Factset, SYZ Asset Management. Dati al: 1 dicembre 2018

Svizzera – Ancora una volta ostaggio degli sviluppi economici e politici in Europa

L’economia svizzera ha vissuto una fase di robusta crescita iniziata nel 2017, e il tasso annuo di espansione del PIL ha toccato il picco al 3,5% a fine primavera. La combinazione di crescita globale robusta e deprezzamento del franco, unita a condizioni di finanziamento ancora ultra-espansive nel mercato interno, ha creato un contesto estremamente favorevole all’economia elvetica, fortemente sensibile alle esportazioni.

Tuttavia, nel corso dell’anno alcuni fattori esterni si sono gradualmente trasformati in impatti negativi. Il rallentamento della crescita in Europa e Cina ha ridotto la domanda in due dei principali mercati di esportazione della Svizzera. Inoltre, il franco ha invertito la tendenza contro l'euro a fronte del riemergere del rischio politico nell’Eurozona per via degli sviluppi in Italia. Dopo aver perso circa il 10% contro la moneta unica durante l'anno, il franco ha recuperato terreno grazie ai flussi di investimenti in cerca di beni rifugio e al ridimensionamento delle attese di inasprimento dei tassi da parte della BCE.

La prima conseguenza di questi sviluppi è stato il rallentamento dell’attività economica della Svizzera, il cui PIL ha ceduto lo 0,2% nel corso dell'estate a fronte del peggioramento degli indici del settore manifatturiero. Ancora una volta, l’economia svizzera sembra destinata a rimanere ostaggio degli sviluppi politici ed economici nell’Eurozona. L’incertezza sul quadro politico è destinata a permanere, probabilmente fino alle elezioni europee di maggio, lasciando quindi poco spazio per un’inversione di tendenza del franco a breve termine. Per tale motivo, è probabile che le dinamiche della crescita elvetica rimarranno deboli anche nei primi mesi del 2019.

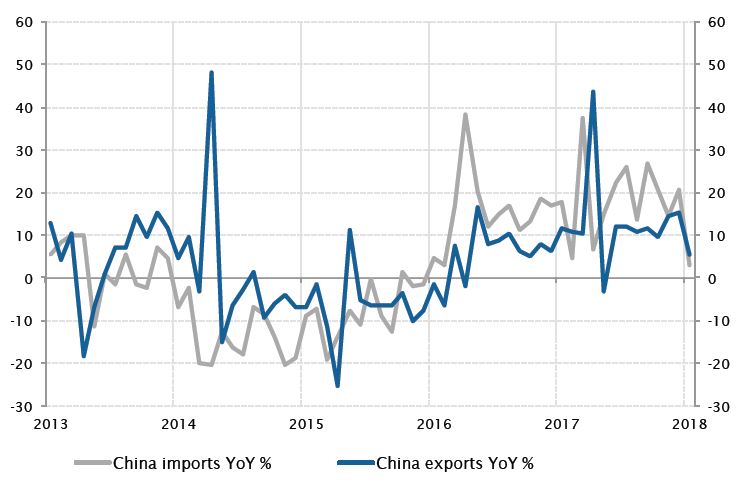

Cina – Il rallentamento di esportazioni e importazioni ha superato le attese

A novembre le esportazioni e importazioni della Cina hanno nettamente deluso le attese a fronte del rallentamento della domanda interna e globale. Anche l’impatto positivo per le società cinesi dell’anticipazione delle consegne agli Stati Uniti in vista dell’aumento dei dazi doganali, destinato a entrare in vigore il 1° gennaio, ha cominciato a venire meno.

Le esportazioni sono aumentate del 5,4% soltanto a novembre, contro il 10% stimato. Si tratta della peggior performance dal ribasso del 3% registrato a marzo. Il rallentamento non ha interessato solo le esportazioni verso gli Stati Uniti, ma anche le consegne all’Unione Europea e agli altri paesi asiatici. Anche le importazioni sono peggiorate, al 3% contro il 20,8% di ottobre.

La crescita cinese del terzo trimestre si è dimostrata relativamente solida, attestandosi al 6,5%, ma si prevede un rallentamento al 6,3% nel 2019. Questi dati sono stati diffusi solo qualche giorno dopo l’accordo raggiunto dai presidenti Donald Trump e Xi Jinping per una tregua di 90 giorni, tuttavia è certo che faranno salire le pressioni su Pechino durante i negoziati commerciali.

La guerra commerciale danneggia l’import/export cinese

Fonti: Factset, SYZ Asset Management. Dati al: 30 novembre 2018

La Banca di Corea ha alzato i tassi d'interesse per la prima volta da un anno

Fonti: Bloomberg, SYZ Asset Management. Dati al: 4 dicembre 2018

Corea del Sud – La Banca di Corea alza i tassi per alleviare gli squilibri nel settore finanziario

Fedele alle aspettative di consenso, la Banca di Corea (BoK) ha alzato il tasso d’interesse di riferimento di 25 pb all’1,75%, esattamente un anno dopo l’ultima stretta, a fronte dei crescenti timori circa l’entità del debito al consumo e l’ampliamento dello spread tra tassi coreani e statunitensi. Questo intervento riduce il differenziale di tasso d’interesse con gli Stati Uniti da 75 a 50 punti base proprio prima del rialzo ampiamente atteso di 25 pb della Fed a dicembre.

Durante la conferenza stampa, il governatore della banca centrale coreana ha affermato che la politica monetaria si mantiene accomodante dato che i tassi non hanno ancora raggiunto il livello neutrale. Al contempo, ha però limitato le attese di ulteriori strette adottando un orientamento di prudenza sulle prospettive di crescita a causa dell’alto livello di incertezza al momento esistente. Per quanto concerne l’inflazione, l’indice IPC generale di ottobre ha raggiunto il livello obiettivo del 2% fissato dalla banca centrale. È però probabile che in futuro emergano pressioni al ribasso a causa della debolezza della domanda interna, del ribasso dei prezzi del petrolio e della riduzione temporanea del 15% delle imposte sui carburanti. Le incertezze sull’evoluzione della crescita e l’inflazione moderata giustificano senz'altro un lungo periodo di attesa da parte della banca centrale.

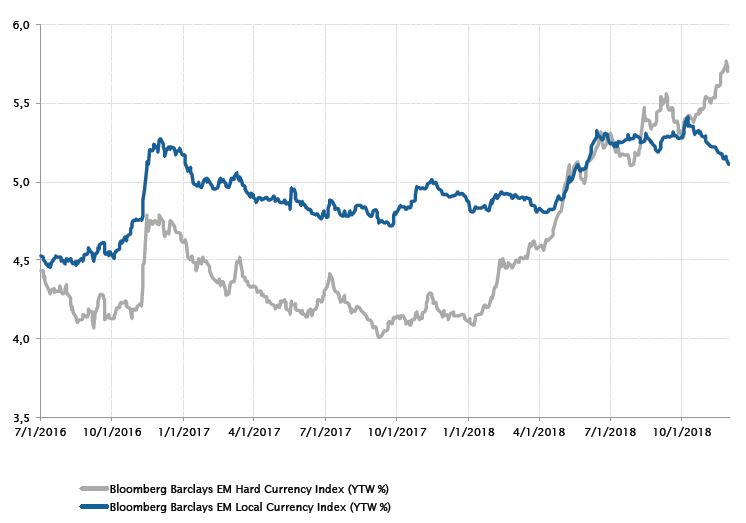

Reddito fisso – Aumento dei rendimenti dell’indice dei mercati

emergenti in valuta forte rispetto a quello in valuta locale

emergenti in valuta forte rispetto a quello in valuta locale

Questo mese il rendimento minimo (yield-to-worst) dell’indice in valuta forte dei mercati emergenti ha superato il rendimento minimo dell’indice in valuta locale per la prima volta dal 2016, il che significa che oggi i rendimenti dei titoli in valuta forte sono maggiori di quelli delle emissioni in valuta locale (5,69% contro 5,11%). A fine novembre il differenziale di rendimento a favore dell’indice in valuta forte si attestava a 58 pb contro i -76 pb della fine dell’anno scorso. Inoltre, la duration complessiva dell’indice in valuta locale è maggiore di quella dell’indice in valuta forte, che di conseguenza risulta ancor più allettante.

Nel contesto dell’inasprimento della politica monetaria della Federal Reserve, le obbligazioni emesse dai paesi emergenti, di cui la fetta maggiore è in dollari statunitensi, seguono naturalmente i movimenti della curva dei Treasury USA. Inoltre, alcune banche centrali della regione emergente hanno ancora un orientamento accomodante, di conseguenza i rendimenti sono più bassi. Ciò nonostante, per evitare i noti inconvenienti delle politiche espansive (aumento dell’inflazione e deprezzamento della valuta), anche esse dovranno, prima o poi, iniziare a normalizzare i tassi.

Rendimento minimo degli indici in valuta forte e locale dei mercati emergenti (%)

Fonti: Bloomberg, SYZ Asset Management. Dati al: 10 dicembre 2018

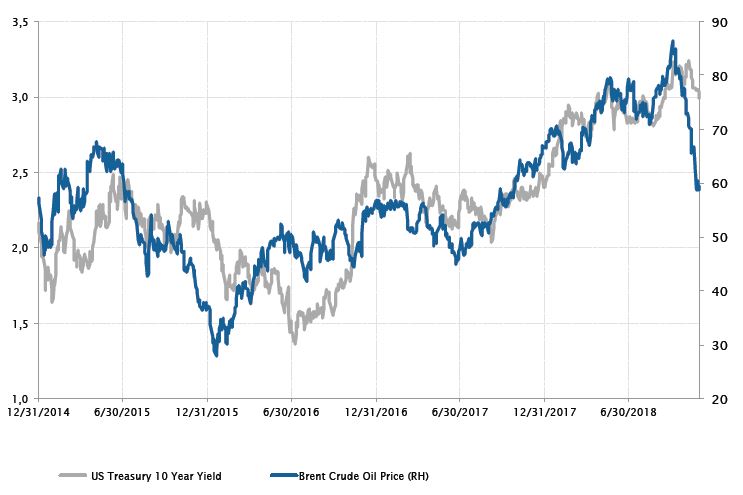

Andamento del rendimento del Treasury a 10 anni (%) e del prezzo spot del Brent (USD/barile)

Fonti: Bloomberg, SYZ Asset Management. Dati al: 10 dicembre 2018

Materie prime – Il ribasso del petrolio

A novembre è venuta meno la correlazione positiva tra il rendimento del Treasury decennale e il prezzo del petrolio. Il Brent ha chiuso il mese in ribasso di oltre il 20% a 59 dollari il barile. Anche per il West Texas Intermediate, in calo del 22% da ottobre 2018, questo è stato il mese peggiore.

Altri attivi rischiosi hanno archiviato risultati positivi nel periodo, ma dietro al dato complessivo di novembre si celano forti oscillazioni nel corso del mese. Il crollo improvviso è dovuto ai timori di un eccesso di offerta sul mercato come quello verificatosi nel 2014. Tuttavia, l’Organizzazione dei Paesi esportatori di petrolio (OPEC) ha cercato di arginare le perdite e stabilizzare i prezzi in occasione della riunione di dicembre, approvando ingenti tagli alla produzione per tutelare le entrate fiscali. Inoltre, la produzione di petrolio sta aumentando a ritmo serrato e si è fatta molto più reattiva al prezzo di pareggio.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.