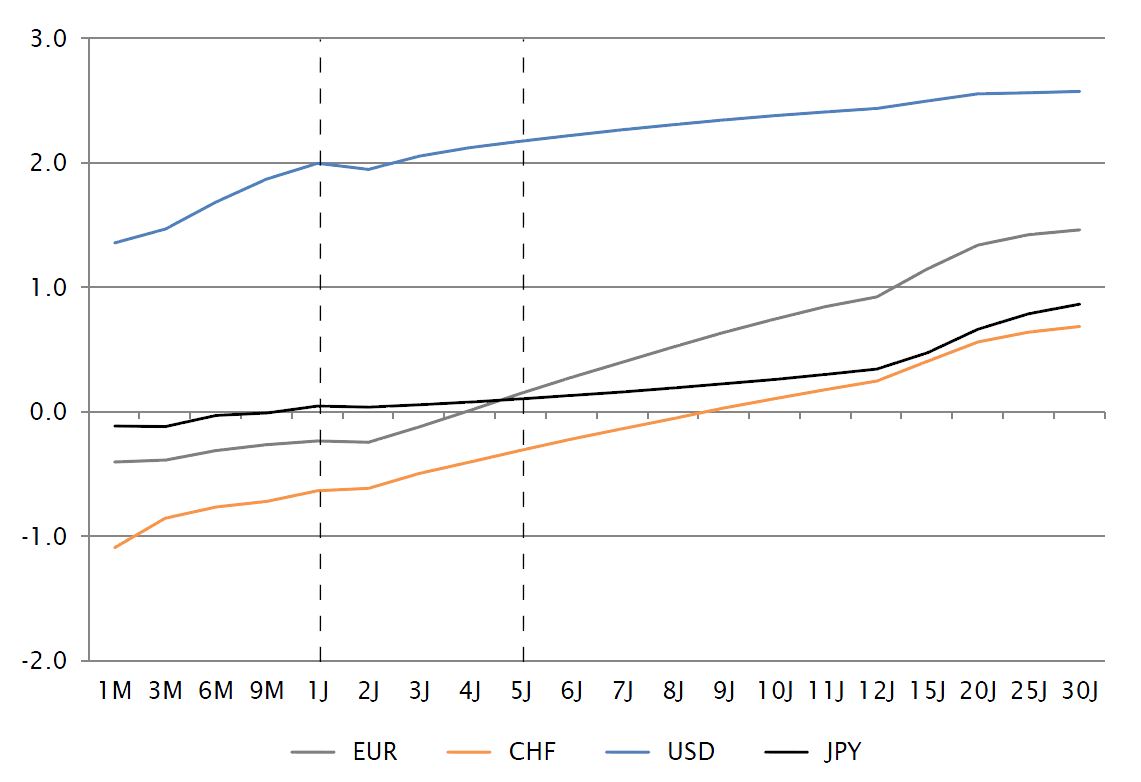

Il Grafico 1 mostra un confronto tra tassi d'interesse selezionati a fine novembre 2017. Da una parte, risulta evidente che la curva dei tassi d'interesse in USD è significativamente più alta rispetto alle altre curve. D'altra parte, in particolare, la curva dei tassi d'interesse dello JPY è decisamente più piatta (soprattutto fino a 12 anni). Ne deriva che i tassi d'interesse in USD siano quasi del 2% superiori (su base quinquennale) ai tassi d'interesse in JPY. Il fenomeno può essere in gran parte spiegato dall'equazione di Fisher. In termini semplici, il tasso d'interesse nominale è il risultato dei tassi d'interesse reali sommati all'inflazione attesa. Poiché il tasso d'inflazione attesa negli Stati Uniti è superiore di circa l'1,5% rispetto all'aumento dei prezzi previsto in Giappone, ciò spiega già buona parte del differenziale degli interessi. Un altro elemento che giustifica la differenza tra i vari tassi d'interesse è l'esistenza di diversi premi per la scadenza, che sono determinati sulla base della rispettiva offerta di moneta (capitale di risparmio) e domanda di moneta (debito/prestito). Ad esempio, un'obbligazione decennale in JPY non rende molto di più di un'obbligazione a breve termine. Ciò significa che non viene corrisposto un premio di maturità elevato. Per un'obbligazione in USD, la curva è più ripida, per cui il premio è maggiore per le scadenze più lunghe.

Le curve dei tassi d'interesse come opportunità di investimento

Martedì, 02/13/2018Dallo scoppio della crisi finanziaria, le principali banche centrali mondiali hanno perseguito una politica monetaria espansiva senza precedenti. Ciò ha dato ulteriore impulso alla tendenza al ribasso dei tassi d'interesse, che continua dagli anni '80 e che ha portato i tassi d'interesse nominali ai minimi storici, con differenziali a livello globale in alcuni casi considerevoli.

Fonte: Le curve dei tassi d'interesse vengono determinate in base ai tassi sui depositi per scadenze fino a 1 anno. Per le scadenze superiori a 1 anno, le curve dei tassi d'interesse sono basate sui tassi d'interesse swap. Nel caso di un tasso swap, due parti si accordano per scambiarsi reciprocamente i pagamenti successivi calcolati sulla base di tassi d'interesse applicati a un determinato capitale nozionale. Una parte paga un tasso d'interesse fisso (corrispondente ai tassi d'interesse a partire da 1 anno nel grafico), l'altra parte paga un tasso d'interesse variabile basato su un interesse di riferimento nelle attività interbancarie (normalmente a 3 o 6 mesi) e cambia di conseguenza per l'intera durata del contratto.

Gli investitori, naturalmente, si pongono una domanda: in che misura tali differenziali dei tassi d'interesse (senza rischio di cambio) rappresentano opportunità di investimento? I seguenti esempi possono fornire una risposta, senza includere volutamente un premio per il rischio del debitore, ovvero il premio che compensa l'investitore per il rischio di insolvenza.

Prendiamo in considerazione adesso un fondo pensione svizzero (FP) che investe per 1 anno in un'obbligazione in USD. Come mostrato nel Grafico 1, ottiene circa il 2% di interessi in USD. Alla scadenza finale, il FP riceve l'importo investito, compresi gli interessi. Supponiamo inoltre che il FP sia tutelato contro il rischio di cambio. A tale scopo, vende l'importo del rimborso, compresi gli interessi in USD a termine in cambio di CHF. Il tasso di cambio a 1 anno (vendita a termine) fissato oggi è di 95,7 centesimi di CHF per USD rispetto al tasso di cambio corrente (mercato a pronti) di 98,4 centesimi di CHF per USD. Ciò corrisponde a una "svalutazione del dollaro" annuale di circa il 2,7%. Pertanto, espresso in CHF, si ottiene un rendimento pari a circa -0,7%. Se il FP avesse investito direttamente in un'obbligazione in CHF, allo stesso modo il rendimento sarebbe stato pari a circa -0,7% (cfr. Grafico 1). Da questo esempio semplificato si può dedurre che un investimento obbligazionario in valuta estera, che è coperto dai rischi valutari entro i termini stabiliti, non può generare un rendimento supplementare e di conseguenza non rappresenta un'opportunità di investimento rispetto a un investimento obbligazionario in CHF.

Nella pratica, la copertura valutaria non è generalmente effettuata entro i termini stabiliti, ma su un orizzonte di uno o più mesi. Di conseguenza, la copertura valutaria non corrisponde al 100% ai termini di scadenza, ma esiste il rischio o la possibilità che le vendite a termine (in scadenza) future (che si basano sul differenziale dei tassi d'interesse) siano concluse a condizioni peggiori o migliori. Il rendimento risultante non può essere determinato in anticipo, ma dipende dai movimenti futuri delle curve interessate (USD e CHF nel nostro esempio). Ciò è ancora più chiaro nel prossimo esempio semplificato.

Partiamo dal presupposto che il nostro FP investirà ancora una volta in un'obbligazione in USD, ma con una scadenza di 5 anni, che frutterà circa il 2,5% in più di un'obbligazione analoga in CHF (2,2% rispetto a -0,3%, cfr. Grafico 1). La copertura valutaria, tuttavia, viene effettuata solo per un mese. A causa del differenziale dei tassi d'interesse pari a circa 2,4% al mese ("costi di copertura del rischio di cambio" annuali), risulta un valore aggiunto corrente ("carry") pari a circa lo 0,1% all'anno, ovvero circa lo 0,5% sull'intera durata. Questa posizione di partenza si applica finché le curve dei tassi d'interesse non cambiano l'una rispetto all'altra. I seguenti due scenari mostrano cosa succede se le curve di rendimento cambiano.

Scenario A: partiamo ora dal presupposto che la curva dei tassi d'interesse mensile dell'USD si sia leggermente appiattita, cosicché l'obbligazione USD a 5 anni continua a fruttare il 2,1%, vale a dire che la differenza rispetto al CHF è ancora del 2,4%. I tassi d'interesse a breve termine rimangono invariati rispettivamente a -1,1% CHF e 1,3% USD. Questa variazione dei tassi d'interesse determina una plusvalenza da valutazione pari a circa lo 0,5% per l'obbligazione in USD (ipotizzando un'obbligazione allo 0% con una durata di 5 anni). Dalla copertura valutaria in scadenza, o dalla copertura rinnovata su base mensile, non deriverà alcun cambiamento di valore. Tuttavia, il carry è ora sceso allo 0%, in quanto i "costi di copertura" annuali equivalgono al differenziale del tasso d'interesse a 5 anni. Se i tassi d'interesse rimangono stabili per il resto del periodo, lo stesso valore aggiunto risulterebbe per l'intera durata, come se nulla fosse accaduto. Se il movimento fosse stato invertito, si sarebbe verificata una perdita di valutazione dello 0,5%. Tuttavia, il "carry" più alto (0,2%) avrebbe compensato questa perdita negli anni restanti.

Scenario B: ancora una volta, supponiamo che la curva dei tassi d'interesse in USD si appiattisca un mese dopo, ma questa volta a breve termine, con il tasso di rendimento a 1 mese dell'USD che sale all'1,4%. Questa variazione dei tassi d'interesse non influisce sulla valutazione delle obbligazioni. Al contrario, la copertura valutaria in scadenza viene rinnovata con un maggiore differenziale di tasso d'interesse (2,5% annuo). Come nello scenario A, il carry è ora sceso allo 0%. A differenza dello scenario A, tuttavia, il rendimento supplementare originariamente previsto dello 0,5% nel periodo è ora "scomparso", sempre supponendo che i tassi d'interesse rimangano stabili per il tempo rimanente. Se il movimento fosse stato invertito, si sarebbe creato un "carry" più elevato (0,2%) per gli anni restanti, il che avrebbe aumentato di tale importo il rendimento.

Se la valuta fosse stata coperta entro i termini stabiliti nello scenario A, il guadagno o la perdita di valutazione sarebbero stati compensati dalla valutazione del contratto a termine, poiché ciò dipende anche dai differenziali dei tassi d'interesse, ma il "carry" sarebbe stato dello 0% dal primo giorno (nessuna opportunità di investimento rispetto alle obbligazioni in CHF). Nello scenario B, la modifica non avrebbe avuto alcun effetto sul portafoglio, in quanto sia la transazione obbligazionaria che quella a termine non sarebbero state influenzate, ma il "carry" sarebbe stato pari allo 0% fin dall'inizio.

Alla domanda posta all'inizio, ovvero se curve di tassi d'interesse differenti rappresentano un'opportunità di investimento, è possibile rispondere chiaramente con un "sì", a condizione che gli investimenti non siano coperti entro i termini stabiliti. Il fatto che ciò si traduca in un profitto o in una perdita rispetto alle obbligazioni in CHF dipende dai flussi delle curve dei tassi d'interesse (curve dei tassi d'interesse in CHF rispetto alle curve in FRW).

Inoltre, possiamo affermare che le obbligazioni in valuta estera non coperte entro i termini stabiliti non costituiscono un sostituto "reale" delle obbligazioni in CHF (nel senso di una correlazione delle passività), poiché la dipendenza dalla variazione del tasso d'interesse non è la stessa. Mentre la valutazione del mercato di obbligazioni e passività in CHF dipende direttamente dalla curva dei tassi d'interesse in CHF, la valutazione delle obbligazioni in valuta estera coperte dipende da almeno due curve dei tassi d'interesse.

Quindi, concludiamo questo articolo con una semplice affermazione: "Non si può mangiare al ristorante e non pagare il conto".

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.