- 1. Mercati Emergenti: il settore non è in crisi, ma alcuni paesi sì

- 2. Argentina – Nuova crisi di fiducia

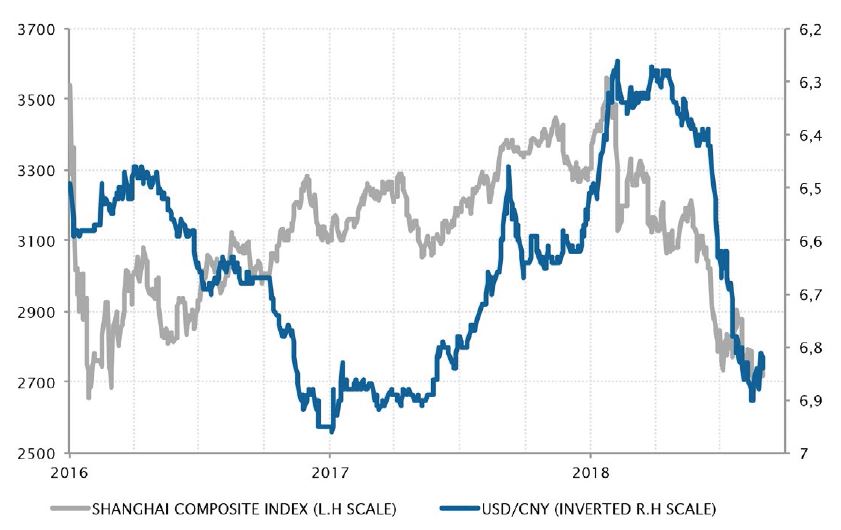

- 3. Cina – Mercati azionari e valute ancora in ribasso

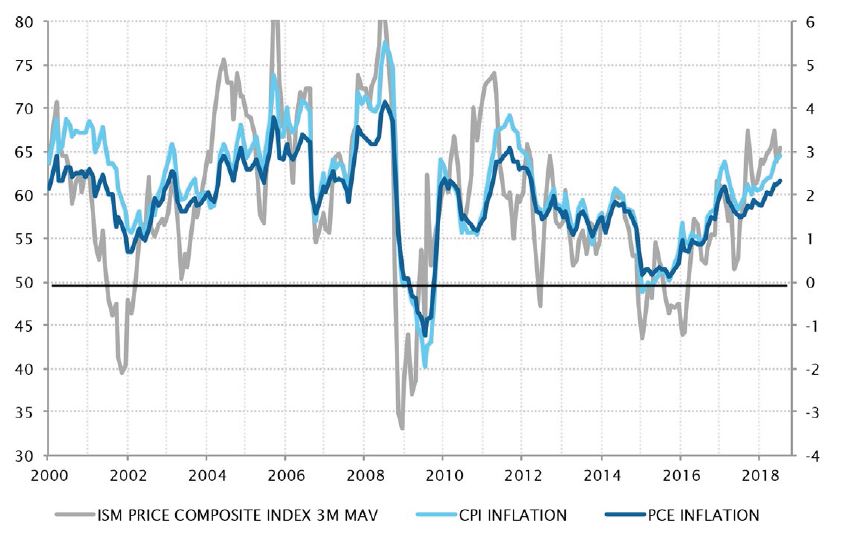

- 4. Stati Uniti – Finalmente l’inflazione accelera il passo, ma potrà continuare a crescere?

- 5. Stati Uniti – Nel 2018 i mercati immobiliari hanno segnato una battuta d'arresto

- 6. Reddito fisso – I problemi dell’Italia non contagiano Spagna e Portogallo

- 7. Reddito fisso – La curva dei rendimenti statunitensi è più piatta di quella giapponese

- 8. Azioni – Quest’anno non tutti i settori hanno uguali prospettive

- 9. Mercati dei cambi – Sterlina sotto pressione in vista della conclusione dei negoziati sulla Brexit

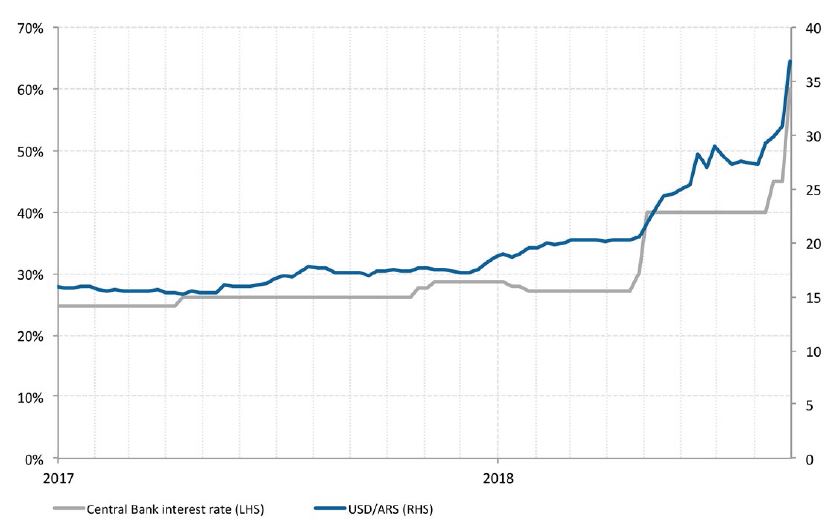

- 10. Mercati dei cambi – Si aggrava la crisi della lira turca

Mercati Emergenti: il settore non è in crisi, ma alcuni paesi sì

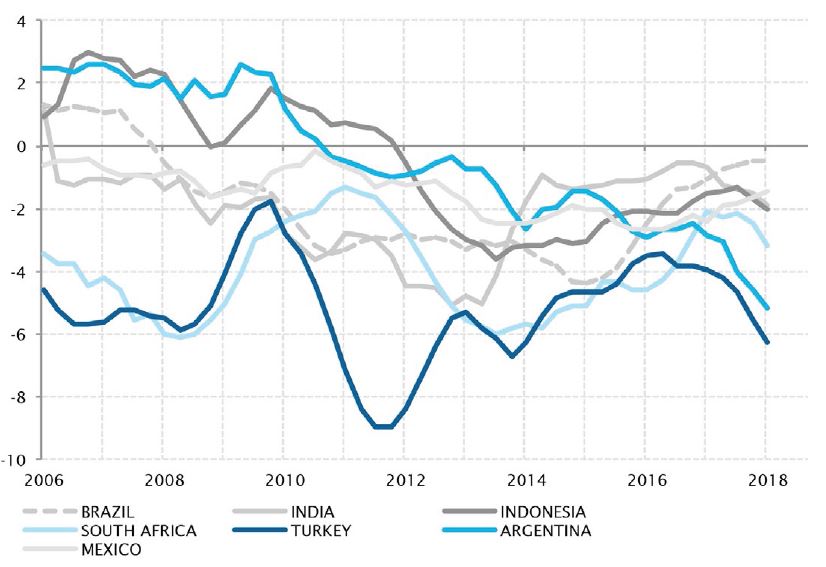

Quest’estate la tranquillità dei mercati finanziari è stata turbata dallo spettro di crisi passate. Il netto deprezzamento della lira turca, del peso argentino e, in misura minore, del rand sudafricano, hanno rievocato precedenti turbolenze dei mercati emergenti. A causa delle perduranti tensioni commerciali create dalla politica di Washington e dal rallentamento della crescita globale, la situazione in Turchia, Argentina e Sudafrica ha suscitato il timore di una crisi generalizzata tra gli investitori.

Tuttavia, è importante tenere presente che tutte e tre queste economie soffrono di problemi endogeni e non sono necessariamente indicatori affidabili della situazione complessiva della regione emergente, né tantomeno dell’economia globale.

L’elevata spesa pubblica, l’inflazione, l’eccessivo affidamento sui finanziamenti esterni e l’instabilità politica sono in sostanza i motivi principali dei guai di queste economie. Fattori globali come il rafforzamento del dollaro, il rialzo dei tassi in dollari statunitensi e l’aumento dei prezzi del petrolio non sono che complicazioni supplementari in una situazione già insostenibile. Infatti, le economie con fondamentali più solidi non hanno accusato grosse ripercussioni, a parte un ribasso delle rispettive valute legato al deterioramento della propensione al rischio.

La crisi di Turchia e Argentina è attribuibile a fattori endogeni

Fonti: Bloomberg, SYZ Asset Management. Dati a: 31 agosto 2018

Il peso argentino tocca nuovi minimi

Fonti: Bloomberg, SYZ Asset Management. Dati a: 31 agosto 2018

Argentina – Nuova crisi di fiducia

Dopo il prestito di USD 15 miliardi concesso dal Fondo monetario internazionale a giugno, la richiesta del presidente Macri di accelerare l’erogazione della linea di credito di USD 50 miliardi ha accentuato le pressioni sul peso, che in due giorni ha lasciato sul terreno il 18%.

L’incremento del tasso di riferimento al 60%, annunciato dalla banca centrale il giorno successivo alla dichiarazione di Macri, non è stato sufficiente per arrestare l’ondata di vendite sul peso, che è sceso su minimi record. Nella prima parte del mese il Banco Central aveva già alzato a sorpresa il tasso d'interesse di 500 punti base al 45% per arginare il deprezzamento della valuta nazionale causato dal peggioramento del clima di fiducia nei confronti dei mercati emergenti dovuto alla crisi turca. Ciò malgrado il peso ha perso il 26%, segnando il maggior ribasso dal 2002 – anno in cui il paese ha abbandonato il regime di cambio fisso.

A differenza della Turchia, l’Argentina segue però una politica monetaria ortodossa e gode del sostegno finanziario dell’FMI. Gli investitori sono però preoccupati per la fragilità dei fondamentali del paese, che ha un deficit di bilancio e un tasso d’inflazione superiori a quelli della Turchia.

Cina – Mercati azionari e valute ancora in ribasso

I mercati azionari cinesi hanno proseguito la corsa al ribasso. A fine agosto le perdite accumulate da inizio anno ammontavano al 15%, un risultato chiaramente inferiore al -7% registrato dall’indice MSCI Emerging Markets e di larga misura peggiore di quello dell’MSCI World e dell’S&P 500, rispettivamente in rialzo del 5% e del 10%.

Quest’anno i fattori avversi all’economia cinese hanno continuato a moltiplicarsi: il rallentamento della domanda interna dovuto alla stretta creditizia attuata a fine 2017, gli esodi di capitali che indeboliscono la valuta nazionale, l’imposizione di dazi doganali su un numero crescente di prodotti di origine cinese da parte degli Stati Uniti e le iniziative della Casa Bianca contro le società tecnologiche locali.

Anche se a breve termine un miglioramento delle tensioni con gli Stati Uniti appare improbabile, il cambiamento di rotta delle politiche economiche verificatosi quest’anno grazie all’allentamento delle politiche monetarie e agli stimoli fiscali mirati – unito all’impatto del deprezzamento dello yuan, tornato sui minimi del 2016 – dovrebbe ripercuotersi positivamente sull’attività economica dei prossimi mesi, attenuando le pressioni negative sugli attivi cinesi.

Quest’anno gli attivi cinesi hanno risentito di forti pressioni negative

Fonti: Factset, SYZ Asset Management. Dati a: 31 agosto 2018

Quest’anno tutti gli indicatori dell’inflazione hanno segnato un rialzo. Continueranno a salire?

Fonti: Factset, SYZ Asset Management. Dati a: 31 agosto 2018

Stati Uniti – Finalmente l’inflazione accelera il passo, ma potrà continuare a crescere?

Negli Stati Uniti l’inflazione ha tardato molto a manifestarsi, tanto da far dubitare del suo arrivo. Finalmente, quest’anno gli indici di prezzi e retribuzioni hanno però iniziato a risalire su livelli coerenti con il mandato della Fed.

Ora l’inflazione dei prezzi al consumo supera l’obiettivo del 2% della banca centrale anche al netto del rialzo dei costi energetici. Il costo della manodopera è aumentato sulla scia dell’alto tasso di occupazione e finalmente i salari hanno iniziato a crescere.

Bisognerà vedere se la dinamica positiva proseguirà, costringendo la Fed ad accelerare l’inasprimento della politica monetaria, o se il tasso d’inflazione attuale è già il massimo che la vivace economia statunitense è in grado di generare. Le pressioni strutturali al ribasso sull’inflazione dei prezzi di beni e servizi – dovute ai progressi tecnologici, all’aumento della capacità produttiva e alla concorrenza – indicano che le probabilità di una futura impennata dei prezzi sono remote. Anche gli ultimi dati prospettano una stabilizzazione sui livelli attuali.

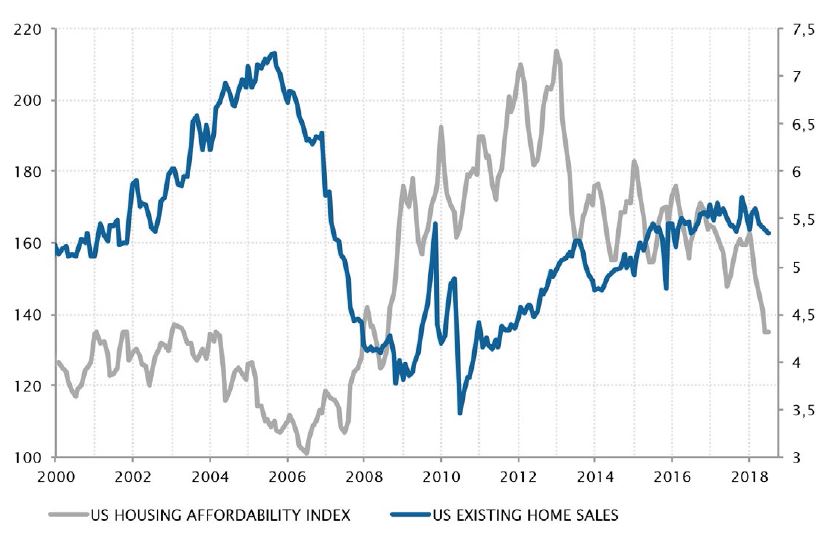

Stati Uniti – Nel 2018 i mercati immobiliari hanno segnato una battuta d'arresto

Dieci anni dopo la recessione innescata dalla crisi del settore immobiliare, le vendite di abitazioni si sono riprese ma restano ancora lontane dai massimi registrati attorno alla metà degli anni 2000. Anche i livelli di morosità ipotecaria sono ridiscesi sulle medie storiche e non sembrano in procinto di risalire.

Tuttavia, malgrado il vigore della crescita economica e il basso tasso di disoccupazione, nel 2018 i prezzi delle abitazioni hanno segnato una battuta d’arresto, fornendo un contributo negativo alla crescita del PIL del primo semestre. Il numero di nuovi cantieri residenziali è sceso durante la primavera, mentre a luglio le vendite di abitazioni esistenti hanno toccato i minimi da inizio 2016.

Questi sviluppi potrebbero essere dovuti all’effetto combinato del graduale aumento dei prezzi delle case (+8% l’anno dal 2012) e dei tassi d’interesse sui mutui a partire dal 2016, passati in media dal 3,6% al 4,8% per un prestito a tasso fisso a 30 anni. A causa di questi sviluppi comprare casa è meno facile, e poiché l’accessibilità di un’abitazione di proprietà è la più bassa da dieci anni a questa parte, oggi la crescita statunitense non è più trainata dal mercato immobiliare.

Le vendite di abitazioni sono diminuite ora che i prezzi sono meno convenienti

Fonti: Bloomberg, SYZ Asset Management. Dati a: 31 agosto 2018

Ad agosto gli spread di Spagna e Portogallo non hanno risentito dei problemi dell’Italia

Fonti: Bloomberg, SYZ Asset Management. Dati a: 31 agosto 2018

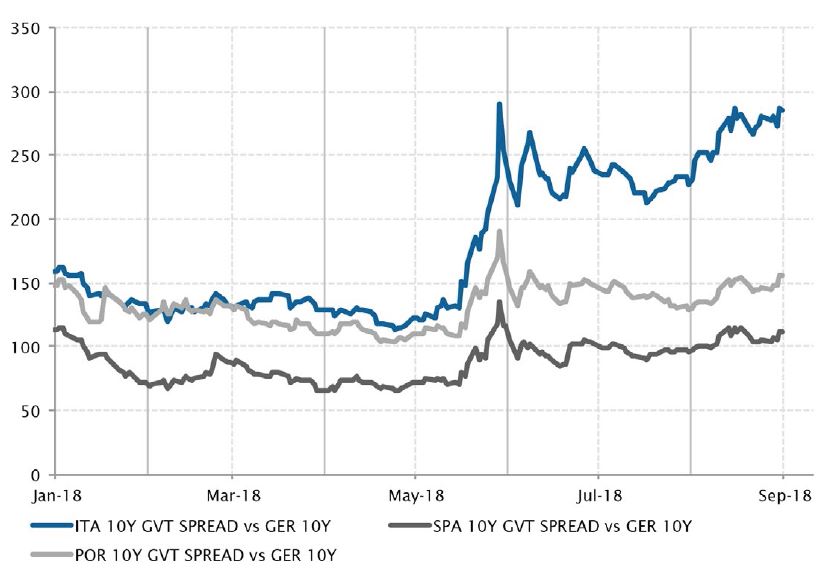

Reddito fisso – I problemi dell’Italia non contagiano Spagna e Portogallo

Ad agosto i titoli di Stato italiani si sono trovati ancora una volta al centro dell’attenzione: i tassi dei titoli decennali italiani hanno segnato i massimi dal 2014 e lo spread con gli omologhi tedeschi sono risaliti sui massimi degli ultimi cinque anni, registrati lo scorso maggio. I timori degli investitori sono stati alimentati dalle misure di allentamento fiscale che potrebbero essere introdotte dalla nuova legge di bilancio.

Tuttavia, a differenza di maggio, ora l’effetto contagio per gli spread delle obbligazioni governative di altri paesi dell’eurozona è stato limitato. I titoli di Stato spagnoli e portoghesi, in passato molto sensibili al rischio dei mercati “periferici”, hanno esibito un’ottima tenuta all’aumento del rischio in Italia, superando praticamente illesi la fase di turbolenza.

Il miglioramento della dinamica della crescita e della traiettoria del debito in queste due economie, attribuibile alle riforme strutturali introdotte durante la fase più acuta della crisi del debito sovrano, merita il voto di fiducia degli investitori. Grazie alla presenza di esecutivi filoeuropeisti i due paesi della penisola iberica possono fare affidamento sulle istituzioni e sui meccanismi di protezione dell’UE in caso di pressioni da parte dei mercati finanziari, un appoggio che l’Italia non può invece dare per scontato alla luce delle dichiarazioni euroscettiche dei suoi attuali esponenti di governo.

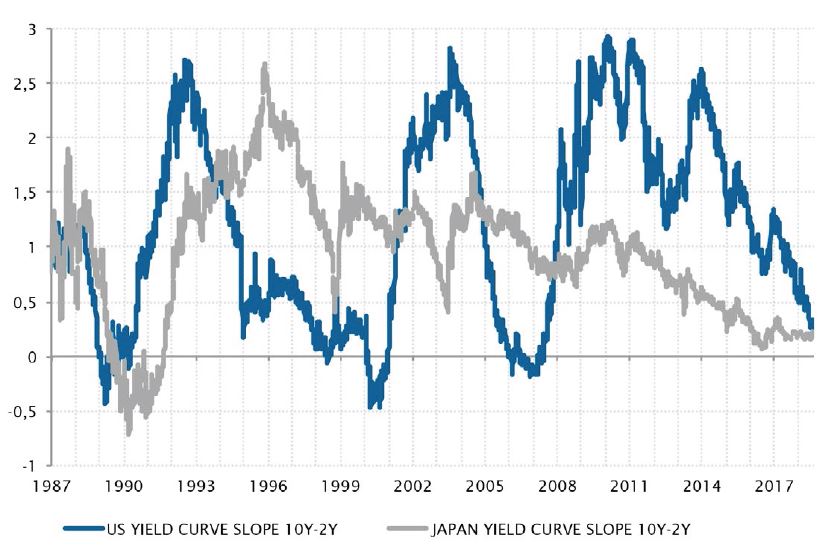

Reddito fisso – La curva dei rendimenti statunitensi è più piatta di quella giapponese

L’appiattimento della curva dei rendimenti statunitensi – dovuto al graduale aumento dei tassi a breve da parte della Fed mentre quelli a lunga scadenza non riescono a superare in modo convincente la soglia del 3% a causa dei timori sulla crescita globale – è oggetto di discussione dall’inizio dell’anno.

Ad agosto le turbolenze in Argentina e Turchia hanno prodotto una nuova fuga verso la qualità, mentre i dati positivi sull’economia statunitense corroborano la politica di normalizzazione monetaria della Fed. Per tale motivo, l’inclinazione della curva dei rendimenti USA ha segnato un nuovo minimo del ciclo attuale. È dall’estate del 2007 che lo spread tra il rendimento del Treasury decennale (2,84%) e quello biennale (2,65%) non scendeva a 19 punti base.

Stranamente, la curva dei rendimenti statunitense ha di conseguenza assunto una struttura più piatta di quella giapponese malgrado in termini assoluti i tassi USA siano molto più alti. Il clima di perdurante avversione al rischio che impedisce ai rendimenti a lunga scadenza di salire – mentre la Fed continua ad alzare quelli a breve – rischia ora di provocare la temuta inversione della curva, foriera di una fase di recessione.

Ad agosto la curva dei rendimenti statunitensi si è appiattita più di quella giapponese

Fonti: Bloomberg, SYZ Asset Management. Dati a: 31 agosto 2018

Alto livello di dispersione tra gli indici azionari

Fonti: Factset, SYZ Asset Management. Dati a: 31 agosto 2018

Azioni – Quest’anno non tutti i settori hanno uguali prospettive

A partire da febbraio-marzo la divergenza tra le performance degli indici azionari globali e dei diversi settori ha evidenziato un insolito aumento. Le azioni statunitensi, in particolare quelle del settore tecnologico, hanno registrato forti guadagni mentre l’andamento degli altri mercati mondiali è stato molto meno brillante. I paesi emergenti, e più in generale le azioni value dei mercati esterni agli Stati Uniti, hanno perso terreno, mettendo a segno una performance ampiamente negativa da inizio anno.

Ciò non è dovuto soltanto alle politiche di Trump o ai timori sulle guerre commerciali: anche il ciclo di inasprimento della Fed, l’apprezzamento del dollaro e il deterioramento delle prospettive delle altre economie mondiali hanno avuto un peso significativo.

Cosa possiamo attenderci? Il resto del mondo riuscirà a colmare il divario di performance, oppure la crescita stellare dei quattro o cinque colossi tecnologici statunitensi si esaurirà improvvisamente?

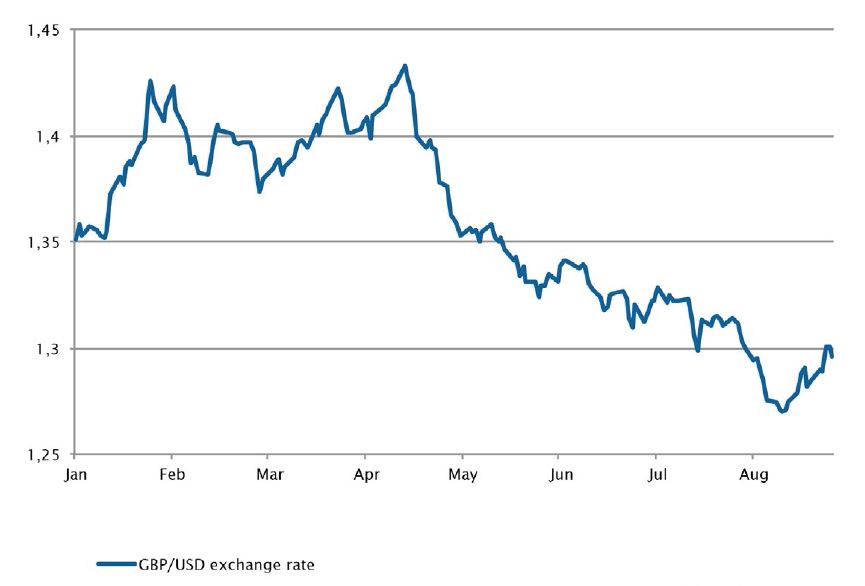

Mercati dei cambi – Sterlina sotto pressione in vista della conclusione dei negoziati sulla Brexit

Al termine di una fase di deprezzamento durata vari mesi, la valuta britannica ha finalmente ripreso quota sulla scia delle indicazioni positive circa le probabilità di un accordo sulla Brexit. Malgrado la relativa solidità dell’economia interna, la sterlina ha sinora risentito di pressioni al ribasso dovute all’incertezza sull’esito dei negoziati sull’uscita del Regno Unito dall’Unione europea e ai timori di una Brexit senza accordo. La moneta britannica ha lasciato sul terreno circa il 12% da aprile e resta esposta ad eventuali notizie negative sulle trattative con l’UE.

Con l’inizio della fase conclusiva dei negoziati, i colloqui tra Bruxelles e Londra si sono intensificati poiché è nell’interesse di entrambe le parti arrivare ad un accordo. L’umore dei mercati è cambiato verso la fine di agosto, quando Michel Barnier, il capo negoziatore dell’UE, ha affermato che considerava un’ipotesi “realistica” raggiungere un accordo con il Regno Unito entro otto settimane.

Questa dichiarazione ha immediatamente prodotto una reazione positiva da parte dei mercati, in quanto la notizia ha dissipato i timori di una Brexit senza accordo.

Il recupero della sterlina

Fonti: Bloomberg, SYZ Asset Management. Dati a: 31 agosto 2018

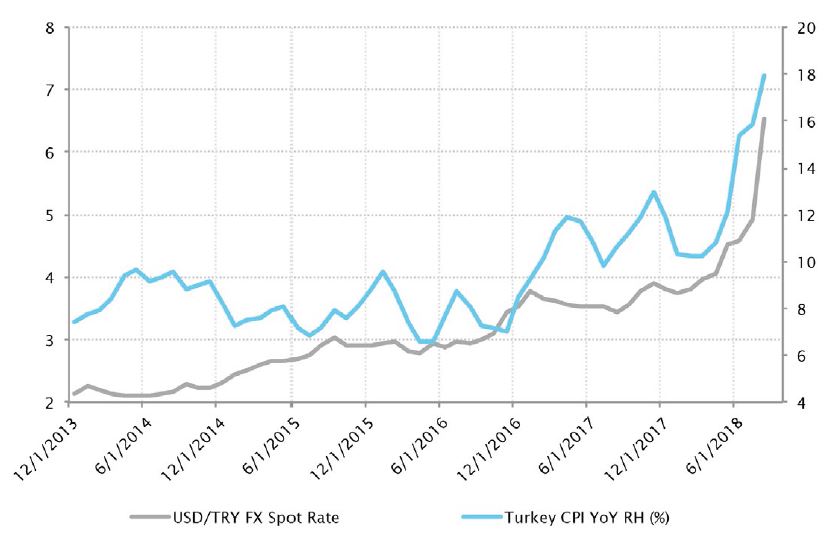

Tasso spot USD/TRY e IPC turco (a/a, in %)

Fonti: Bloomberg, SYZ Asset Management. Dati a: 31 agosto 2018

Mercati dei cambi – Si aggrava la crisi della lira turca

Agosto è stato un mese decisamente negativo per la valuta turca, il peggiore da vario tempo. La lira ha perso oltre il 25% rispetto al dollaro statunitense, archiviando una perdita del 41,9% da inizio anno.

Tutti gli attivi turchi hanno risentito di forti pressioni da quando Washington ha imposto sanzioni contro ministri del governo turco in relazione al mancato rilascio di un pastore americano arrestato in Turchia.

Questi sviluppi si sono sommati a una situazione economica già negativa, caratterizzata da una politica monetaria non ortodossa, una presidenza autoritaria, un alto tasso d’inflazione, una crescita debole, un disavanzo delle partite correnti sempre più ingente – e finanziabile in larga misura solo grazie agli afflussi di capitali esteri – e un enorme debito con l'estero, superiore al 50% del PIL.

In questo già difficile contesto, l’inflazione di agosto è accelerata al 17,9% su base annua toccando i massimi degli ultimi 15 anni, e non si può escludere che l’indice dei prezzi al consumo (IPC) continui a salire sempre più in alto.

Gli operatori di mercato sono in impaziente attesa di una sostanziale stretta dei tassi in occasione della prossima riunione della banca centrale turca.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.