Proprio come nel film "Prova a prendermi" in cui l'inafferrabile protagonista evita la cattura inventandosi nuove vite, il mercato del credito statunitense e quello europeo sono in continua evoluzione e presentano nuove opportunità.

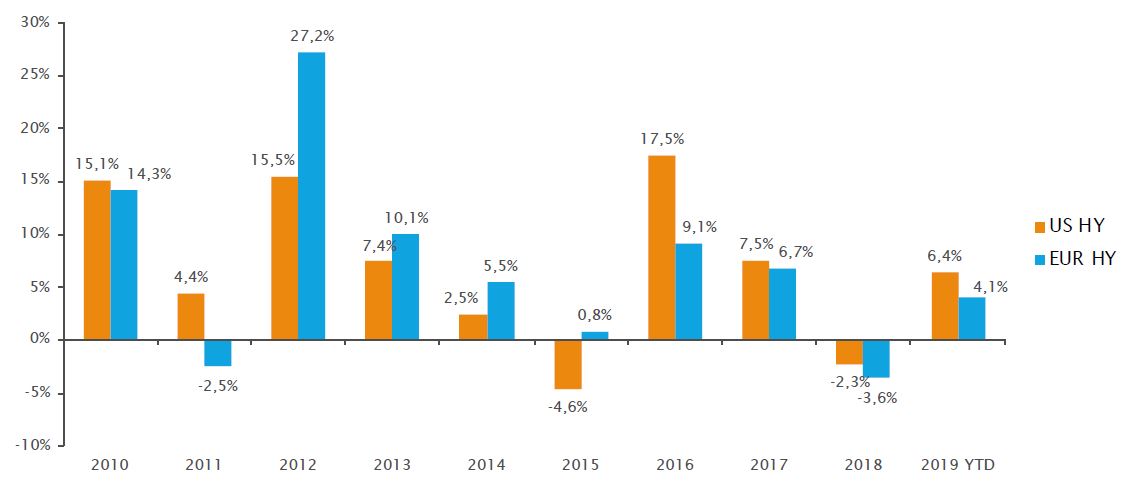

I mercati del credito hanno segnato un rimbalzo dalla svendita di dicembre, a fronte dell'attenuarsi dei timori in merito al rallentamento della crescita globale e, fattore più importante, del calo sostanziale delle aspettative di un aumento dei tassi d'interesse negli Stati Uniti e in Europa. Ciononostante, lo stato di salute dei mercati del credito rimane fonte di preoccupazione per gli investitori, vale a dire in relazione ai livelli di leva, all'utilizzo dei proventi, al livello di inadempienze e alle previsioni sui rendimenti per il 2019. Passiamo all'analisi del quadro appena illustrato e valutiamo l'attuale opportunità sul credito:

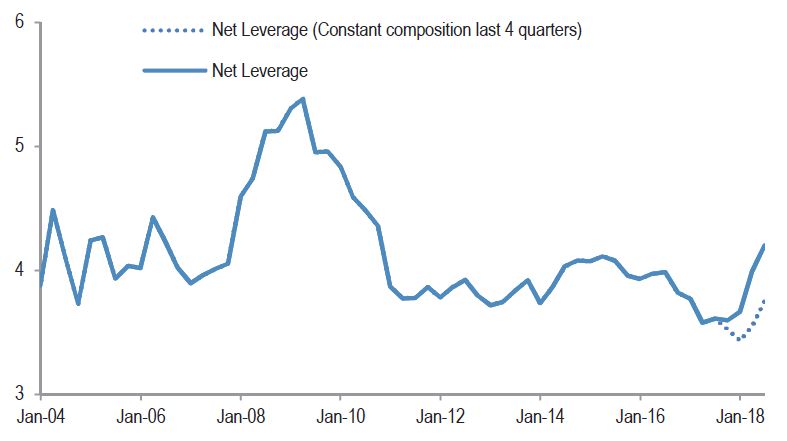

Dal livello di leva per l'high yield statunitense emerge un quadro positivo per i fondamentali della classe di attivi, essendo in calo da nove trimestri consecutivi e attestandosi di fatto ai minimi post-crisi. Più precisamente, la leva è scesa al 3,86x nel terzo trimestre del 2018, in calo dal 4,04x nel secondo trimestre dell'anno e rispetto a un massimo post-crisi del 4,57x nel secondo trimestre del 2016.