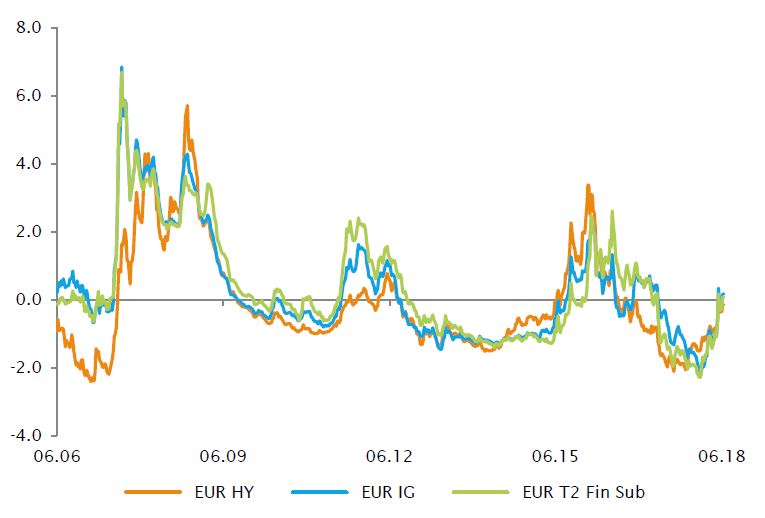

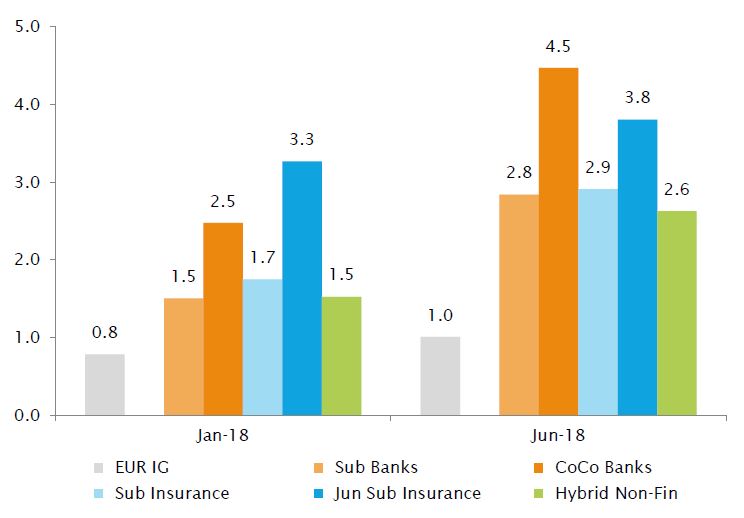

Dopo uno straordinario inizio anno, con spread a minimi da diversi anni su tutti i segmenti, i mercati del credito sono stati penalizzati da un cambio di rotta che ha interessato le aspettative sulla politica monetaria. Infatti, le solide performance economiche hanno spinto i mercati ad attendersi politiche monetarie più restrittive sia da parte della Fed che della BCE. L'innalzamento dei tassi ha inciso su tutti gli attivi rischiosi; si è però assistito a un'accelerazione delle vendite sulla classe di attivi, soprattutto nei segmenti a beta elevato come l'high yield e i titoli subordinati, alla luce delle elevate valutazioni sui mercati del credito.

Il rischio di inattesi shock dettati da approcci più aggressivi è oggi molto basso, in quanto il ciclo di innalzamento della Fed è già scontato e la BCE, sotto la guida di Mario Draghi, ha confermato la sua posizione estremamente prudente e accomodante. È possibile che i tassi privi di rischio aumentino, ma tale fenomeno dovrebbe rappresentare soltanto un'inversione della fuga verso la qualità finora in atto, con conseguenze limitate sulle valutazioni degli attivi rischiosi. Infatti, sia gli spread che la volatilità sul breve termine si attestano al momento su livelli superiori alle medie triennali e, rispetto al passato, l'ampliamento osservato quest'anno è in linea con le fasi di correzione di mercato successive al 2008. Riteniamo che le valutazioni siano senza dubbio migliorate, per quanto non ancora convenienti, e che il rischio di una reazione scomposta del mercato sia drasticamente diminuito. Di conseguenza, lo scenario di mercato per il credito europeo risulta più interessante.