- 1. È la fine della stasi della crescita globale?

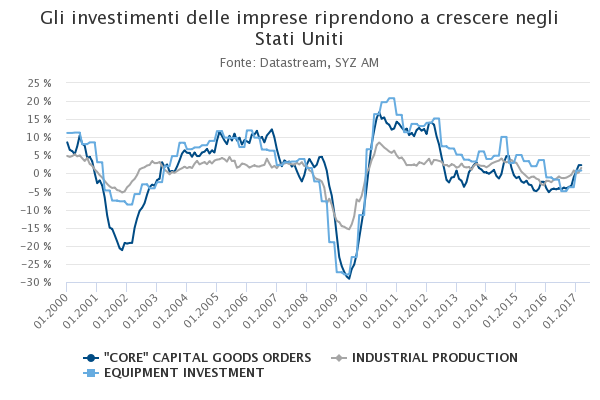

- 2. USA - Gli investimenti delle imprese riprendono a crescere

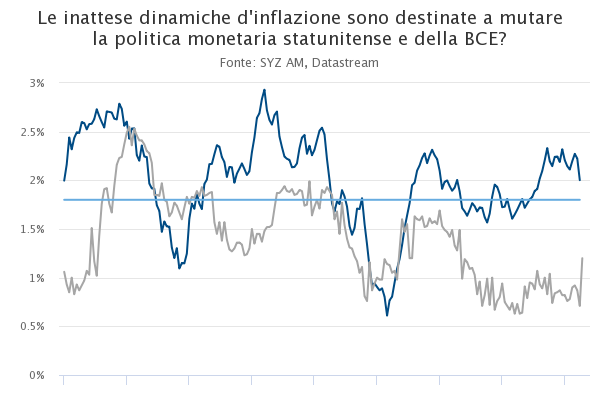

- 3. Inflazione negli USA e nell'eurozona e implicazioni per le banche centrali

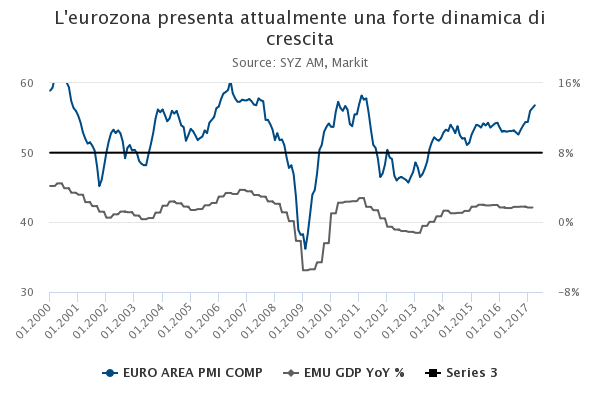

- 4. Eurozona - Fiore all'occhiello dell'attuale crescita globale

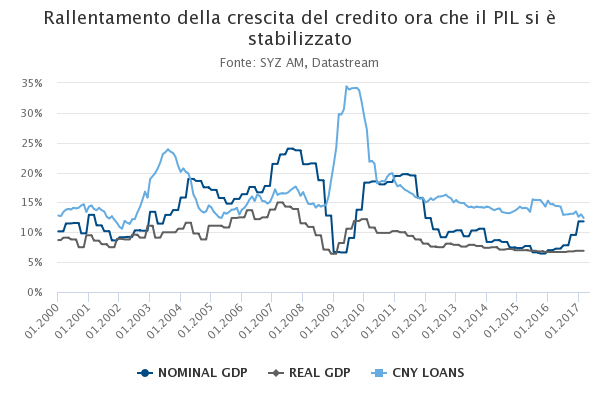

- 5. Cina - È arrivato il momento di rallentare la crescita del credito

- 6. Reddito fisso - L'attrattività della curva dei rendimenti USD

- 7. Mercato borsistico - Banche europee “En Marche!”

- 8. Settore immobiliare – Il Canada sta andando incontro a una crisi immobiliare?

- 9. Economia – I dati economici statunitensi sorprendono negativamente

- 10. Cambi – Yen: da avversione al rischio a propensione al rischio

È la fine della stasi della crescita globale?

Sin dall'estate del 2016, l'economia globale ha registrato un'accelerazione diffusa. Tendenze quali il rimbalzo dei prezzi dell'energia, la stabilizzazione in Cina, la crescita resiliente in Europa e l'arresto del rapido apprezzamento del dollaro USA, hanno contribuito a creare un netto miglioramento del momentum ciclico e del commercio internazionale.

Tuttavia, queste tendenze cominciano già ad attenuarsi. Ciò non significa che dietro l'angolo vi sia un netto rallentamento, dal momento che i fattori di crescita rimangono favorevoli nella maggior parte delle economie, ma semplicemente che il potenziale di ulteriore accelerazione appare relativamente limitato, soprattutto alla luce dell'indebolimento dei prezzi delle materie prime, dell'affievolimento dell'ottimismo circa le riforme fiscali statunitensi e dell'impatto negativo di condizioni finanziarie più stringenti sulle economie fortemente indebitate, come gli Stati Uniti e la Cina.

Ad aprile, gli indicatori anticipatori del momentum globale hanno smesso di migliorare e l'economia mondiale sembra destinata a non discostarsi dal tasso di crescita annua del 3,5%, divenuto la norma negli anni successivi al 2009.

USA - Gli investimenti delle imprese riprendono a crescere

Gli investimenti delle imprese negli Stati Uniti stanno finalmente aumentando. Dopo aver sofferto a causa del calo dei prezzi dell'energia, della forza del dollaro USA e delle preoccupazioni riguardanti le previsioni politiche e di crescita, nel primo trimestre la spesa in conto capitale è finalmente migliorata.

Si tratta di un segnale incoraggiante per la dinamica ciclica dell'economia statunitense, che dissolve i rischi di ribasso della crescita emersi un anno fa e compensa i deboli dati complessivi sul PIL per il primo trimestre, in quanto la dinamica positiva degli investimenti suggerisce una ripresa della crescita nel secondo.

La crescita può quindi sorprenderci favorevolmente? La risposta è in parte nelle mani del Congresso americano e nella sua capacità di approvare rapidamente importanti manovre di tagli delle imposte. I fattori strutturali limitano tuttavia i rischi di rialzo e la probabilità di eventuali significative sorprese positive. La crescita potenziale statunitense è dell'1,8%, mentre i tassi di utilizzo delle capacità industriali sono ai minimi registrati al di fuori dei periodi di recessione. Tale contesto limita chiaramente il potenziale di incremento degli investimenti delle imprese e prospetta invece una crescita soltanto lievemente positiva.

Inflazione negli USA e nell'eurozona e implicazioni per le banche centrali

Non molto tempo fa, sull'eurozona e sugli Stati Uniti aleggiava lo spettro della deflazione. Il calo dei prezzi del petrolio aveva sospinto i tassi di inflazione complessiva in territorio negativo e anche l'inflazione “core” (che esclude le componenti volatili di energia e alimentari) era scesa al di sotto dell'obiettivo del 2% fissato dalle banche centrali.

Negli ultimi tempi, il quadro è profondamente cambiato negli Stati Uniti: la Fed ha infatti proceduto a due aumenti dei tassi e altri ne sono previsti a fronte dei perduranti miglioramenti del mercato del lavoro. Sull'altra sponda dell'Atlantico, la BCE ha evitato di ridurre drasticamente il sostegno in termini di politica monetaria. Tuttavia, gli interventi previsti da parte della Fed e della BCE potrebbero tuttavia subire modifiche nella secondo semestre 2017. La sorprendente accelerazione dell'inflazione “core” ad aprile potrebbe indurre la BCE a considerare una normalizzazione della politica monetaria prima del previsto, sulla scia di una solida crescita economica. Per contro, la mancata accelerazione dell'inflazione negli Stati Uniti potrebbe costringere la Fed ad attuare un ciclo di aumento dei tassi più graduale del previsto.

Eurozona - Fiore all'occhiello dell'attuale crescita globale

Lo scorso anno, l'eurozona ha registrato una crescita del PIL più elevata rispetto agli Stati Uniti, riuscendo a ripetere questo risultato nel primo trimestre del 2017. Cosa è successo all'Europa “depressa” e “senza speranza” degli anni scorsi?

I fondamentali non sono cambiati: la crescita potenziale statunitense resta ancora più alta rispetto a quella del Vecchio continente. È soltanto una questione di fasi differenti del ciclo economico: il ciclo di crescita statunitense è giunto all'ottavo anno e deve far fronte a una graduale stretta delle condizioni finanziarie. Per contro, il ciclo economico europeo è in atto da soli quattro anni e la banca centrale è estremamente accomodante.

A ciò si aggiunga che l'intensità del rischio politico, che ha gravato sulla fiducia dal 2010, è ora nettamente in diminuzione. Questa combinazione spiega perché l'Europa è al momento in grado di crescere in misura significativamente superiore al suo potenziale di lungo termine, con indicatori principali che proiettano segnali incoraggianti per il secondo semestre dell'anno. L'eurozona rappresenta attualmente il fiore all'occhiello dell'economia globale. Una spettacolare inversione di tendenza!

Cina - È arrivato il momento di rallentare la crescita del credito

Nel primo trimestre il PIL cinese è cresciuto del 6,9% su base annua, superando leggermente il tasso del 6,7% registrato lo scorso anno. Oltre a questo, l'andamento dei prezzi ha subito un'inversione di rotta allontanando i timori deflazionistici, con una netta accelerazione della crescita del PIL nominale. La combinazione tra stimoli fiscali e indebolimento della valuta ha contribuito a creare questa stabilizzazione della crescita.

Tra i fattori favorevoli, vi sono tuttavia stati anche le condizioni monetarie accomodanti e l'incremento continuo dell'indebitamento: negli ultimi cinque anni, la crescita del credito è stata infatti costantemente e significativamente superiore a quella del PIL.

Attualmente le autorità cinesi sembrano essere disposte a rallentare il ritmo di espansione del credito. Le restrizioni alla liquidità hanno determinato un marcato rialzo dei tassi del mercato monetario, come attestato dal balzo dello Shibor a 3 mesi, salito dal 2,8% al 4,3% in sei mesi. Questa stretta significativa delle condizioni finanziarie sta (finalmente) gravando sulla crescita del credito, scesa al ritmo più basso da 15 anni. Tale dinamica potrebbe penalizzare la crescita cinese nel breve periodo, ma rappresenta sicuramente uno sviluppo positivo in un'ottica di più lungo termine.

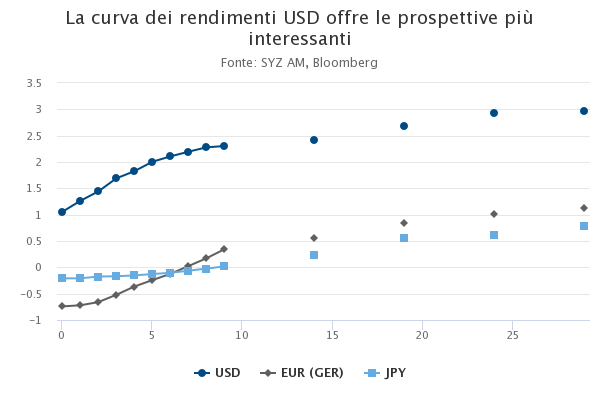

Reddito fisso - L'attrattività della curva dei rendimenti USD

Nell'attuale contesto economico e finanziario, le obbligazioni sovrane sono frequentemente scartate dagli investitori a causa delle cedole poco elevate. I titoli di Stato sono spesso ritenuti associati a prospettive di bassi rendimenti ed elevati rischi di ribasso in caso di rialzo dei tassi.

Gli investitori dimenticano tuttavia che il rendimento di un'obbligazione non è necessariamente uguale alla sua cedola, qualora non sia detenuta fino alla scadenza. Le curve dei rendimenti con pendenza positiva consentono la generazione di rendimenti addizionali grazie al roll-down e negli ultimi vent'anni hanno ad esempio aiutato le compagnie assicurative giapponesi a generare risultati robusti, nonostante i bassissimi tassi dello yen.

Ove vi sia possibilità di scelta, le obbligazioni in USD offrono oggi il profilo più interessante tra i principali mercati sviluppati. Le curve EUR e JPY sono state tenute a bassi livelli dagli interventi delle banche centrali in un contesto di crescita interna e inflazione contenute. Ciò potrebbe cambiare. Al contrario, la curva USD sconta già livelli più elevati di crescita e prospettive di inflazione negli Stati Uniti, dove la banca centrale ha già adottato una politica restrittiva. Inoltre, in un eventuale scenario di avversione al rischio, i tassi USD hanno la massima capacità di proteggere i portafogli diversificati.

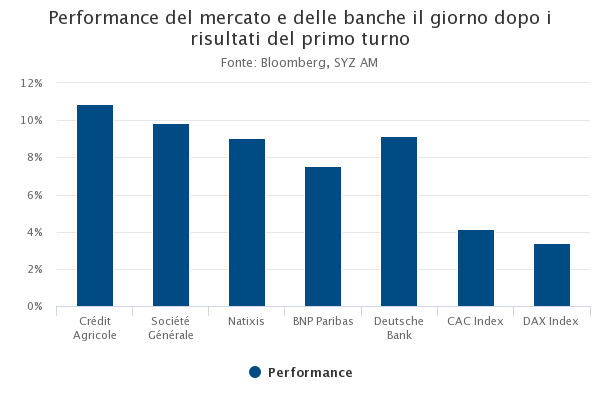

Mercato borsistico - Banche europee “En Marche!”

Dopo parecchie settimane di incertezza politica e volatilità del mercato imputabili alle elezioni presidenziali francesi, i risultati del primo turno hanno fatto emergere un palpabile senso di sollievo. Il 24 aprile gli indici europei sono balzati, sostenuti dalle banche, facendo segnare rialzi compresi tra il 7,5% e il 10%.

Sebbene lo scenario più temuto fosse un secondo turno con Mélenchon contrapposto a Le Pen, il duello tra Macron e Le Pen è stato invece generalmente percepito come favorevole al mercato. In effetti, una vittoria di Le Pen o Mélenchon, entrambi euroscettici e ostili all'universo bancario, avrebbe messo a repentaglio la posizione francese sulla scena economica internazionale, facendo finire le banche francesi nel mirino.

Il passaggio al secondo turno di Macron, ex banchiere e fortemente favorevole all'UE, ha rassicurato i mercati finanziari e in particolare le banche francesi. I rischi di mercato, così come le incertezze politiche, in Europa sono ora destinati ad attenuarsi alla luce delle elevate probabilità di Macron di diventare il prossimo presidente francese.

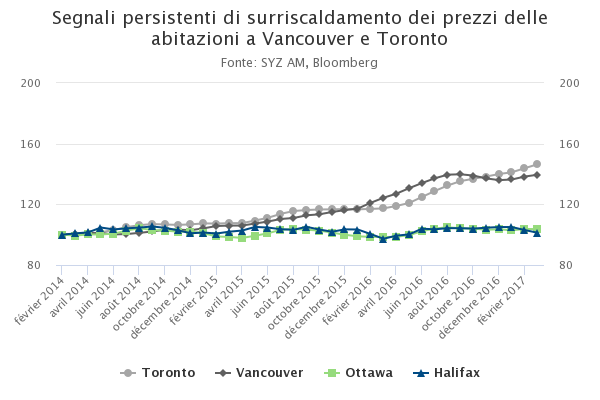

Settore immobiliare – Il Canada sta andando incontro a una crisi immobiliare?

Il collasso del fornitore canadese di mutui alternativo Home Capital Group ad aprile ha riportato in primo piano il problema del paese sul fronte delle cosiddette “bolle” immobiliari. Sebbene Home Capital Group non sia d'importanza sistemica per il paese, i suoi problemi hanno travolto vari istituti di credito. Moody’s ha di recente rilevato che il Canada è vulnerabile a una crisi immobiliare.

Nonostante una serie di moniti e una stretta delle condizioni di concessione di mutui, Vancouver e Toronto non sono riuscite a frenare l'aumento dei prezzi. Toronto, continua ad esempio a registrare costanti incrementi dei prezzi delle abitazioni, come attestato dal recente rialzo del 25% su base annua.

Secondo le varie fonti, la bolla è alimentata dagli stranieri, nonché da un livello elevato di comportamenti speculativi. Nell'intento di abbassare i prezzi, lo scorso agosto il governo ha introdotto un'imposta del 15% per gli acquirenti esteri; ciò nonostante, vi sono ancora segnali di sopravvalutazione.

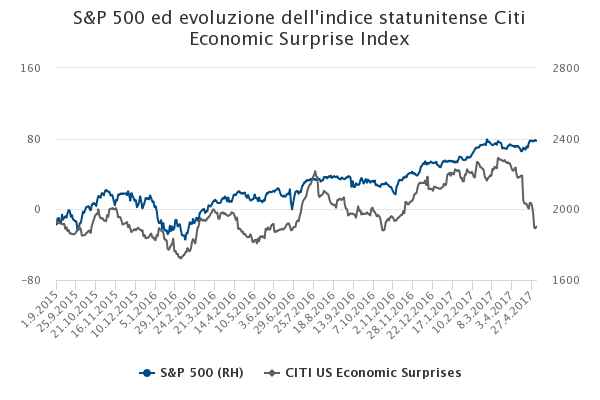

Economia – I dati economici statunitensi sorprendono negativamente

L'indice statunitense Citi Economic Surprise Index (CESI) è recentemente precipitato a livelli non osservati dalla fine dello scorso anno, l'indomani dell'elezione di Donald Trump. Il CESI è strutturato per seguire la performance delle previsioni economiche misurando le sorprese a livello di dati rispetto alle aspettative del mercato. I dati economici statunitensi hanno di recente sorpreso in negativo e questo indice ha perso la relazione con il mercato azionario statunitense (S&P 500).

Ad esempio, la crescita del PIL USA per il primo trimestre è stata deludente, con un incremento su base trimestrale dello 0,7% annualizzato, rispetto all'1% del consensus. L'aumento del PIL nello scorso trimestre era stato del 2,1%. La spesa per consumi è anch'essa diminuita, mentre i tagli delle imposte negli Stati Uniti devono ancora concretizzarsi. Dall'inizio dell'anno, è inoltre emerso un ampio divario tra i sondaggi sulla fiducia (“soft data”) e i dati economici (“hard data”).

In questo contesto, l'indice S&P 500 ha continuato a generare performance positive (0,9% lo scorso mese e 6,5% da inizio anno).

Cambi – Yen: da avversione al rischio a propensione al rischio

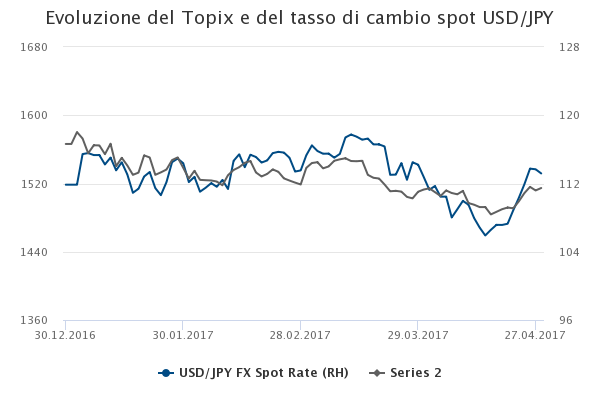

Dall'inizio dell'anno, la valuta giapponese ha svolto il suo ruolo di bene rifugio. Da gennaio a questa parte, lo yen si è infatti apprezzato nei confronti della maggior parte delle valute dei paesi sviluppati: +4,6% rispetto all'USD, +2,5% rispetto al CHF e +1,3% rispetto all'EUR.

Più di recente, sebbene il risultato del primo turno elettorale francese del 23 aprile fosse ampiamente atteso dagli attori del mercato, la conferma del passaggio di Emmanuel Macron e Marine Le Pen al secondo turno ha significativamente ridotto i rischi di coda politici. Al contempo, le probabilità di un aumento dei tassi a giugno sono salite quasi al 100% dopo la riunione della Fed, cui ha fatto seguito - a distanza di pochi giorni - la pubblicazione di dati occupazionali più forti. Ciò ha gravato sullo yen, che è estremamente sensibile all'economia statunitense.

In questo contesto, verso la fine del mese la valuta giapponese ha perso il fascino di bene rifugio, chiudendo aprile su livelli sostanzialmente invariati rispetto al biglietto verde.

Infine, il mercato azionario giapponese (Topix) ha poi messo a segno un rialzo sulla scia dell'indebolimento del tasso di cambio.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.