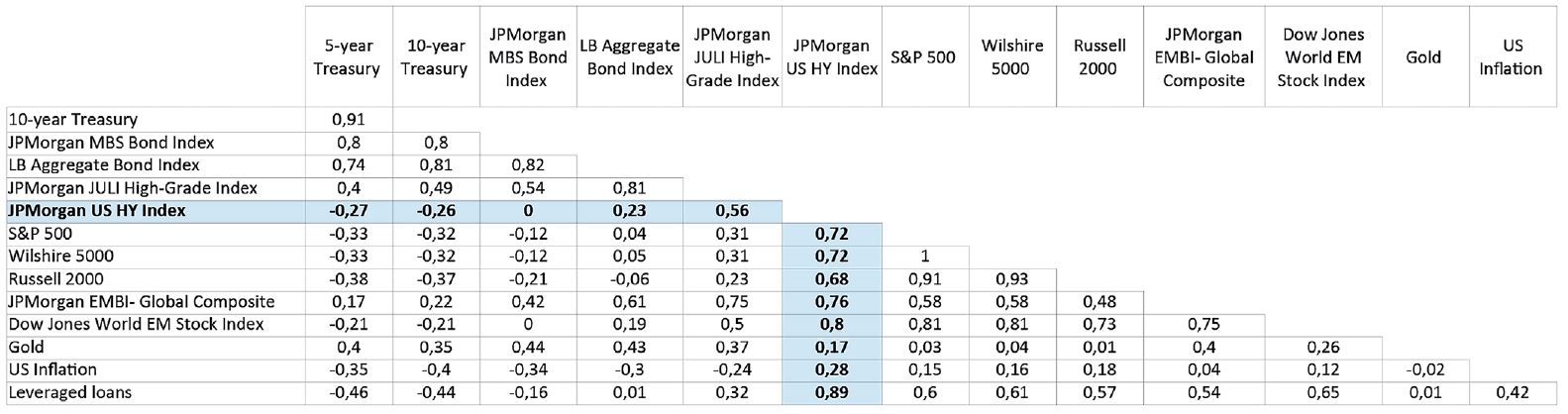

Come tutti sanno, le fasi di rialzo dei tassi sono in genere sfavorevoli per gli strumenti a tasso fisso tradizionali. D'altro canto, non tutte le classi di attivi a tasso fisso sono uguali: infatti le obbligazioni high yield, pur facendo parte del comparto a tasso fisso, hanno dimostrato nel tempo di poter generare rendimenti stabili ed elevati in varie condizioni di mercato. Ciò è in parte dovuto al rapporto esistente tra strumenti high yield, obbligazioni tradizionali e azioni.

Il segmento high yield presenta tipicamente una correlazione di lungo termine negativa con i Treasury a 5 e 10 anni, mentre al contrario ha una correlazione positiva – superiore a 0,70 – con il comparto azionario. Questo significa che i rendimenti dei titoli ad alto rendimento sono più simili a quelli delle azioni che a quelli degli strumenti obbligazionari (tabella 1). Questa particolare caratteristica evidenzia i vantaggi di una diversificazione attuata inserendo nell'allocazione strategica di portafoglio una componente dedicata al segmento high yield.