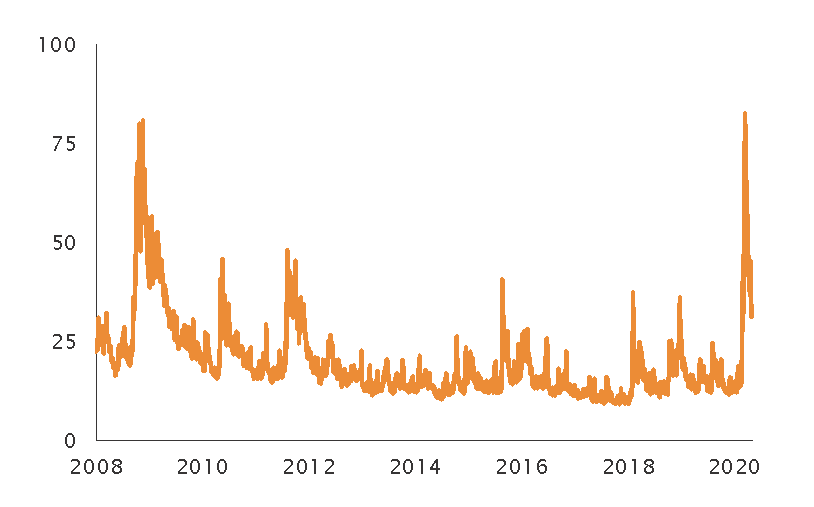

Nel corso del 2020, i mercati sono stati caratterizzati da un andamento debole e una bassa volatilità generale, come evidenziato dall’indice VIX, rimasto sotto i 20 punti per un po’ di tempo.

Il primo caso di Covid-19 segnalato risale alla fine del 2019. In tre mesi la paura si è estesa a tutto il pianeta, con conseguenti impatti sui mercati finanziari, e ha riportato gli indici a livelli che non erano più stati toccati da cinque anni. La particolarità di questo crollo dei mercati è la sua velocità, che ha causato la caduta dell’indice S&P 500 in un mercato ribassista con una rapidità mai vista prima e ha spinto il VIX ai più alti livelli dal suo lancio nel 1990, mentre il tasso decennale statunitense è sprofondato ai minimi assoluti.

Le strategie “risk parity” sono state penalizzate dalla graduale inversione della correlazione negativa tra le quotazioni obbligazionarie e quelle azionarie. Questa situazione ha avuto ripercussioni sulle strategie di arbitraggio sul reddito fisso, a causa dell’esaurimento della liquidità, con conseguente ampliamento degli spread tra gli strumenti del mercato monetario e i relativi derivati. I gestori hanno iniziato a toccare i limiti di rischio e hanno quindi avviato una progressiva riduzione dell’indebitamento, amplificando gli effetti avversi sui mercati. Gli enormi deflussi dai Paesi del Golfo, causati dai ribassi record del prezzi del petrolio, non hanno fatto che peggiorare la situazione.

Nel corso del mese di marzo, con circa la metà della popolazione mondiale chiusa in casa, i governi hanno adottato misure di stimolo fiscale e monetario, portando i tassi reali vicini allo zero nei paesi avanzati. Questa ripresa dell’ottimismo ha sostenuto l'indice S&P 500, che in tre giorni ha registrato il rialzo più rapido in novant’anni.

In questo contesto, gli hedge fund se la sono cavata meglio di altre classi di attivi scambiate sui mercati. Anche se alcune strategie di hedge fund possono aver deluso, questo universo è completamente diverso rispetto al 2008. Oggi la volatilità degli hedge fund è più bassa in quanto i gestori hanno ridotto il ricorso alla leva finanziaria, il tipo di investitori è cambiato, le banche sono più sane e le controparti più diversificate. Alcune dislocazioni importanti hanno creato molte opportunità, in particolare nelle strategie di credito e di arbitraggio. Gli hedge fund non si trovavano in un contesto simile da molto tempo. Sono nella posizione migliore per trarre vantaggio da queste dislocazioni, come già evidenziato dalle solide performance di aprile.

- Lo scenario attuale costituisce la situazione ideale per una sovraperformance degli hedge fund

- Questi strumenti sono strutturalmente più forti rispetto al 2008

- Avranno la possibilità di sfruttare le importanti dislocazioni tra le classi di attivi

- Permarrà una maggiore volatilità che alimenterà diverse strategie

- Un nuovo ciclo di crediti in sofferenza sta creando ampie opportunità

Equity Hedge

Nelle primissime settimane del 2020 si è assistito alla continuazione del rally registrato dai mercati azionari nel 2019. La quiete prima della tempesta. Subito dopo e fino a pochi giorni fa, con la diffusione del Covid-19 a livello mondiale, i mercati azionari hanno evidenziato una successione di perdite e guadagni giornalieri storici, con oscillazioni simili a quelle delle sedute di borsa più estreme del 2008, 1987 e 1929.

Nonostante le difficoltà, la maggior parte delle strategie Equity Hedge ha sovraperformato il mercato. In questo contesto di estrema volatilità, i gestori azionari hanno ridotto l’esposizione netta e lorda. In generale, le strategie con un’esposizione al beta più bassa hanno protetto il capitale meglio di altre. Alcune strategie specializzate in determinati settori, come telecomunicazioni e sanità, hanno affrontato le turbolenze con relativo successo.

Anche i fondi “market neutral” sono stati penalizzati dalla rotazione dei fattori e i guadagni dei portafogli short non sono riusciti a coprire le perdite di quelli long, dato che alcuni titoli sono stati oggetto di vendite massicce nonostante i fondamentali solidi.

Event Driven

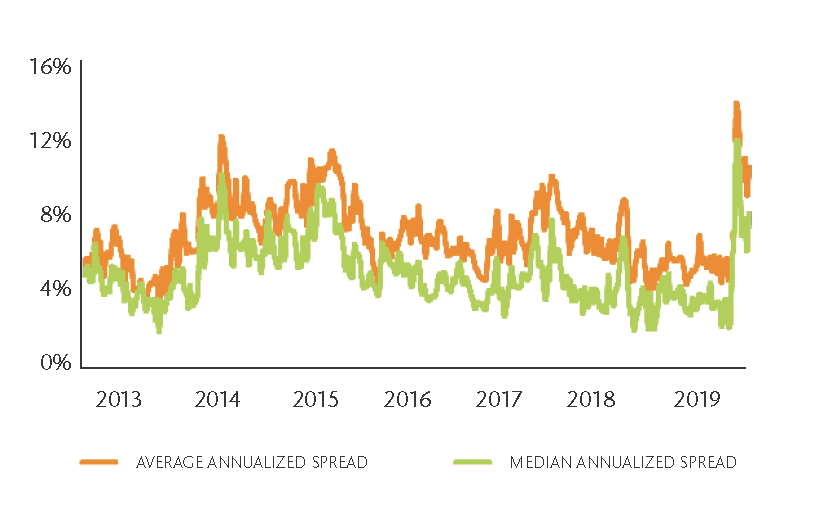

Nei primi due mesi del 2020, gli spread delle fusioni e acquisizioni erano volatili, ma in generale contratti. A metà marzo, in piena correzione di mercato, gli spread si sono ampliati a livelli visti ultimamente solo nella crisi del 2008. Le pressioni sugli spread si sono intensificate a causa dei requisiti di margine, della riduzione dell’indebitamento e della chiusura delle piattaforme di negoziazione senza riguardo per le operazioni sottostanti.

In generale, la natura “value” intrinseca delle strategie “event driven” non è stata d’aiuto su base relativa, dato che i titoli “growth” hanno sovraperformato quelli “value” con rendimenti quasi a due cifre.

Durante questa battuta d’arresto, le strategie con componenti a beta più basso, come gli arbitraggi su fusioni e sul credito nonché quelle basate sui titoli deteriorati e le ristrutturazioni, hanno evidenziato maggiore resilienza rispetto alle altre, in particolare quelle ad approccio attivista e quelle incentrate sulle aziende in crisi (c.d. “special situation”).

Macro

Il periodo in esame è stato caratterizzato da un’ampia dispersione in tutte le sotto-strategie. Anche se alcuni fondi macro discrezionali avevano iniziato molto bene il 2020, i gestori sistematici sono stati penalizzati. A gennaio, si era già parlato di una potenziale pandemia. Pertanto, i gestori discrezionali hanno avuto più tempo per apportare modifiche al portafoglio in seguito alle nuove informazioni sugli sviluppi della pandemia ricevute dai loro contatti e consulenti in Cina e dagli epidemiologi. La maggior parte di loro era orientata a un ribasso dei tassi d’interesse statunitensi. Le strategie di volatilità che puntavano su un picco di quest’ultima hanno registrato un ottimo andamento. Anche le strategie short azionarie e le materie prime si sono rivelate redditizie.

A metà febbraio, la maggior parte dei “trend follower” deteneva posizioni azionarie od obbligazionarie long in seguito al rally del 2019. Durante la correzione del mercato azionario, i CTA a più breve termine sono riusciti a proteggere il capitale meglio di quelli a più lungo termine. Gli investitori hanno abbandonato gli attivi rischiosi per acquistare beni rifugio come i Treasury, il che ha spinto il tasso del decennale statunitense al minimo storico dello 0,3%. In questo contesto, i CTA hanno registrato guadagni che non sono però stati sufficienti a compensare le perdite derivanti dalla negoziazione di azioni.

In generale, i fondi di dimensioni più piccole hanno sovraperformato quelli più grandi, dato che la maggiore volatilità e la minore liquidità hanno reso più difficile l’esecuzione di negoziazioni di vasta portata.

Relative Value

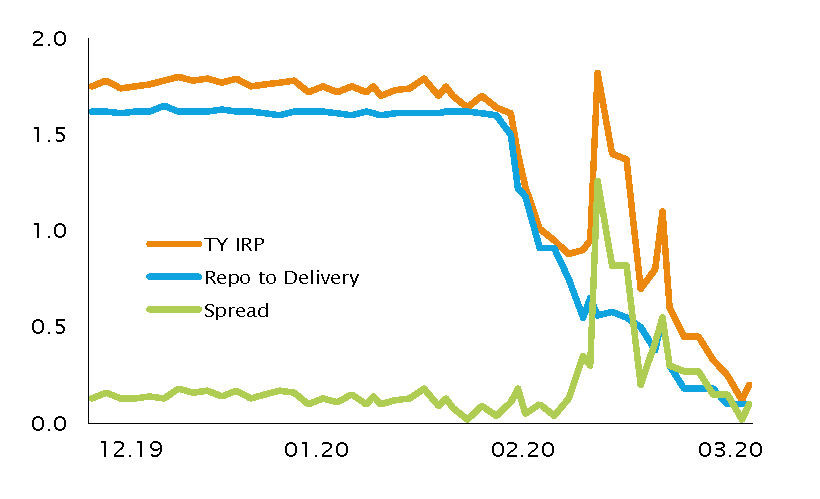

A metà marzo, le strategie di arbitraggio sul reddito fisso sono state estremamente penalizzate dal “basis trading” e dai movimenti avversi dei Treasury USA. Questi importanti volumi hanno prosciugato la liquidità del mercato, creando una situazione che si era vista per l’ultima volta solo nel 2008, il che ha provocato un ribasso a doppia cifra di alcuni fondi. In seguito alle massicce iniezioni di liquidità da parte della Federal Reserve, le perdite sono state in parte recuperate.

La dispersione della performance delle strategie di arbitraggio sulla volatilità è stata ampia, passando da risultati positivi a doppia cifra fino a liquidazione e chiusura dell’attività. I gestori in difficoltà sono stati penalizzati principalmente dal calo e poi dall’assenza di liquidità in un posizionamento molto gettonato, ovvero quello long sulla volatilità in Asia rispetto agli USA.

I gestori di obbligazioni convertibili hanno evidenziato una buona tenuta, registrando però, in generale, dei cali, dato che i portafogli azionari short non hanno compensato la correzione del credito e sono stati penalizzati anche dalla riduzione dell’indebitamento da parte di grandi fondi multi-strategia.

Le strategie di finanzia strutturata hanno registrato le perdite maggiori. Durante il mese di marzo hanno perso infatti circa la metà del loro valore, dato che gli operatori di mercato cercavano di raccogliere fondi sufficienti prima di ritirarsi in parte dall’attività.

Anche i gestori quantitativi sono stati colpiti, poiché i loro modelli hanno dovuto fare i conti con eventi associati a livelli di probabilità molto bassi. Questi modelli sono stati infatti concepiti con dati di mercato storici che non includono tali eventi di trading estremi, il che impedisce loro di essere ben posizionati per approfittarne.

LE NOSTRE CONVINZIONI

Il mercato del credito presenta a nostro avviso un contesto interessante. Siamo appena entrati in un nuovo ciclo di crediti in sofferenza con opportunità per i prossimi 18-24 mesi. Tuttavia, affinché l'investimento sia redditizio, gli investitori devono fare attenzione alle tempistiche, agli strumenti scelti (obbligazioni HY, IG, garantite da collaterale, ecc.) e alla qualità del credito delle società. Un ciclo deteriorato è generalmente composto da due fasi (vedi il paragrafo seguente).

La prima fase è caratterizzata da un’elevata incertezza, con mercati irrazionali dovuti alle vendite forzate e alle liquidazioni di attivi, spesso causate da posizioni che ricorrono alla leva finanziaria. La liquidità sul mercato può esaurirsi rapidamente. È quanto è successo a marzo 2020, quando iniziò la fase uno. In quel momento c’erano molte distorsioni di prezzi e dislocazioni in tutte le classi di attivi (ad es. sui mercati azionari, del credito, dei CDS e monetari) e nella struttura del capitale delle società.

In questa fase è logico investire in strumenti di credito di qualità a quotazioni molto interessanti. I gestori di strategie basate sui titoli deteriorati si focalizzeranno sulle società di maggiori dimensioni sottovalutate. Il lavoro di ristrutturazione è molto ridotto, dato che il difficile rapporto rischio-rendimento delle situazioni deteriorate è meno interessante a causa della limitata protezione contro i ribassi, poiché ci troviamo ancora in uno scenario di stress, con il COVID-19 che rende la situazione ancora molto incerta. La fase 1 è breve, con una durata che varia da pochi mesi fino a un massimo di 6. I gestori si focalizzano principalmente su 3 elementi:

- società con i meriti di credito più elevati e il più basso rapporto credito/valore (LTV), che hanno maggiori probabilità di sopravvivere,

- arbitraggi aventi ad oggetto strutture di capitale di grandi dimensioni con importanti dislocazioni (segmento di alta qualità delle obbligazioni high yield),

- verso la fine della fase, quando si assiste a un ritorno della liquidità, credito di qualità elevata ma con maggiore attenzione al rapporto credito/valore.

La seconda fase ha inizio quando cresce l'incertezza attorno a una serie di risultati economici e settoriali. I gestori si focalizzeranno su strutture di capitale di grandi dimensioni che sopravvivono malgrado le difficoltà e per le quali si prevedere una ristrutturazione aziendale più rapida, tramite ad es. titoli commerciali garantiti da ipoteca, titoli garantiti da ipoteca, sofferenze, prodotti strutturati, debito privato, immobiliare, finanziamenti di aeromobili, tranche junior di obbligazioni garantite da collaterale. Intraprenderanno una ristrutturazione attiva, tramite finanziamenti di “speciali situation” e rescue financing. Nell’attuale situazione causata dal COVID-19, questa fase inizierà probabilmente non appena ci sarà maggiore chiarezza riguardo la cura e il vaccino e durerà alcuni trimestri, a seconda dell’andamento della ripresa.

L’ultima fase viene avviata alla fine della crisi. I gestori stanno iniziando a raccogliere i frutti di investimenti realizzati nella fase precedente. In termini di nuovi investimenti, cercheranno opportunità nel finanziamento di aziende in crisi, investimenti in titoli crossover combinati con una profonda conoscenza delle ristrutturazioni e degli attivi sottostanti. Potrebbero anche avere un interesse particolare ad investire nel settore navale e in quello aeronautico. La durata della terza fase può variare da alcuni anni a un decennio.

Da marzo di quest’anno, noi di SYZ Capital ci interessiamo agli investimenti sui mercati deteriorati sotto l’aspetto sia liquido che illiquido, dagli hedge fund con liquidità trimestrale o annuale ai fondi per la ripresa economica di tipo chiuso. Riteniamo che attualmente l'investimento ottimale sia in veicoli di investimento annuali o quadriennali. Ci troviamo ancora in una situazione di incertezza, con il rischio di una seconda ondata di contagi da COVID-19 che potrebbe verificarsi nel breve termine. In questo scenario avverso, le vendite forzate di prodotti più liquidi potrebbero quindi danneggiare gli investimenti. Se si è alla ricerca di condizioni di liquidità migliori, esiste la possibilità di allocare capitale agli hedge fund specializzati nel credito, che potrebbero essere adatti alla fase 1 e 2, ma con un’allocazione minore alle situazioni deteriorate pure.

Ci stiamo tuttavia focalizzando sui titoli di qualità più alta, con track record quindicinali o ventennali, che hanno dimostrato una buona tenuta nei precedenti cicli deteriorati e hanno un’esposizione a titoli tradizionali poco tossici o che sono già venduti a quotazioni inferiori. Dati i prezzi a cui questi gestori stanno comprando tali opportunità deteriorate, non è necessaria una ripresa totale per realizzare buoni guadagni. È sufficiente una normalizzazione.