La volatilità sta tornando alla normalità: Come gestire la situazione

Quello della volatilità è un settore di nicchia difficile da comprendere per via della sua complessità intrinseca; eppure, dal febbraio 2018, è diventato un tema di discussione ricorrente. Il 5 febbraio 2018, il VIX (che misura in tempo reale l'aspettativa legata alla volatilità futura nel mercato azionario statunitense) ha registrato il suo movimento più ampio nell'arco di un solo giorno, aumentando poco più del 110% e raggiungendo i 50 punti. Di conseguenza, l'indice XIV (contrario del VIX) è crollato facendo sfumare circa 3,2 miliardi di USD in posizioni di volatilità a breve termine, il che ha determinato perdite per circa 2.600 miliardi di USD nell'indice S&P 500 (mille miliardi dei quali sono stati persi il giorno del crollo dell'indice XIV). Gli eventi del febbraio 2018 ci hanno ricordato che i movimenti nella "classe di attivi" relativamente ristretta della volatilità possono in effetti influenzare mercati più ampi.

Oggi, la volatilità delle azioni statunitensi resta senza dubbio bassa. Facciamo una breve panoramica di alcuni periodi dell'evoluzione della volatilità. Quello prima del 2008 può essere definito come un ambiente di volatilità "normale", con richieste di copertura da parte degli operatori del mercato che in alcuni periodi si facevano più intense. Quindi, dal 2012 fino a gennaio 2018, abbiamo constatato un ambiente relativamente più equilibrato, anche se la volatilità realizzata ha toccato il livello minimo durante l'estate del 2017 e ha registrato bruschi picchi (seppur brevi).

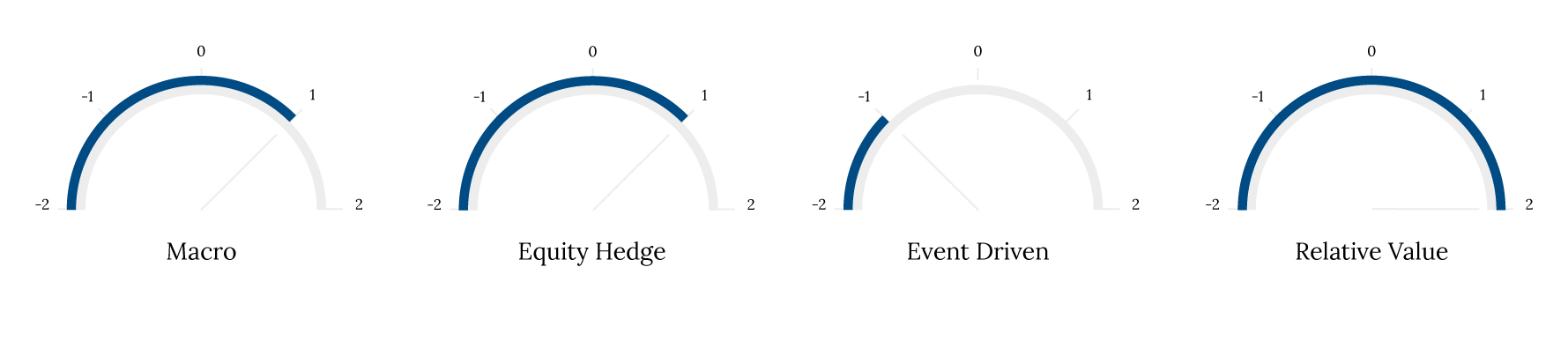

I gestori di portafoglio più esperti conoscono bene la necessità di distinguere tra l'insieme delle opportunità e la realtà dei mercati. Pertanto, manteniamo un atteggiamento tattico nell'allocazione sulla volatilità e disponiamo di diversi strumenti da sfruttare in questo universo, prevalentemente con quattro stili: rischio di coda, orientamento lungo alla volatilità, Relative Value e volatilità a breve termine.

Solitamente, la copertura del rischio di coda produce un effetto di erosione del theta ed è difficile da sincronizzare; nel corso degli anni, abbiamo imparato la lezione a caro prezzo e ora tendiamo a evitare queste strategie. I problemi con la volatilità a breve termine sono quelli precedentemente menzionati: si tratta di esposizioni dalle quali preferiamo tenerci alla larga, anche se alcuni dei nostri gestori possono temporaneamente implementare (e talvolta implementano) orientamenti short.

Ciononostante, implementiamo di frequente strategie Relative Value (come parte fondamentale dei nostri portafogli) e, su base opportunistica, anche di orientamento lungo alla volatilità. Le prime mirano a un flusso di rendimenti non correlato, diversificato e adatto a ogni circostanza, mentre le altre tendono a generare risultati positivi con un beta negativo. In particolare, apprezziamo i gestori dei fondi Relative Value per via dell'allocazione dinamica su classi di attivi e strategie globali.

Poiché esistono diversi approcci per ottenere esposizione alla volatilità, ci occuperemo di una strategia nella quale intravediamo una serie crescente di opportunità: la dispersione. La dispersione mira a sfruttare le differenze di valore relativo nelle volatilità implicite mediante la vendita allo scoperto di un indice e l'assunzione del posizionamento lungo su un paniere delle azioni costitutive dell'indice. A fronte della richiesta di copertura, le opzioni sugli indici tendono a essere scambiate a un premio di volatilità implicita maggiore di quella realizzata rispetto alle singole stock option. Di conseguenza, anche la correlazione implicita viene scambiata a un premio superiore rispetto a quella realizzata.

Solitamente, la dispersione offre buoni risultati durante i periodi di segmentazione del mercato, cambiamenti temporanei nella correlazione tra le attività e notizie idiosincratiche su singole azioni. In generale, gli ambienti più favorevoli alla dispersione sono quelli in cui la volatilità aumenta e rimane elevata, come nel 1999, nel 2000, nel 2008 e nel quarto trimestre del 2018. È importante ricordare che, sebbene fosse più alta rispetto al 2017, la volatilità nel 2018 era appena inferiore alla media VIX ventennale (precedente il 2017 ed escluso il 2008) pari approssimativamente a 18.

A fronte del crollo dell'indice XIV nel febbraio 2018, i mercati azionari statunitensi potrebbero tornare a quello che può essere considerato come un ambiente di volatilità più "regolare" secondo gli standard storici. Si potrebbe sostenere, ad esempio, che l'indice XIV abbia tenuto artificialmente a freno la volatilità delle azioni statunitensi. Inoltre, sebbene la volatilità sia stata generalmente vincolata dai programmi di quantitative easing, il consenso del settore mira a portarne avanti la crescita, ora che la spinta implicita delle banche centrali si sta indebolendo.