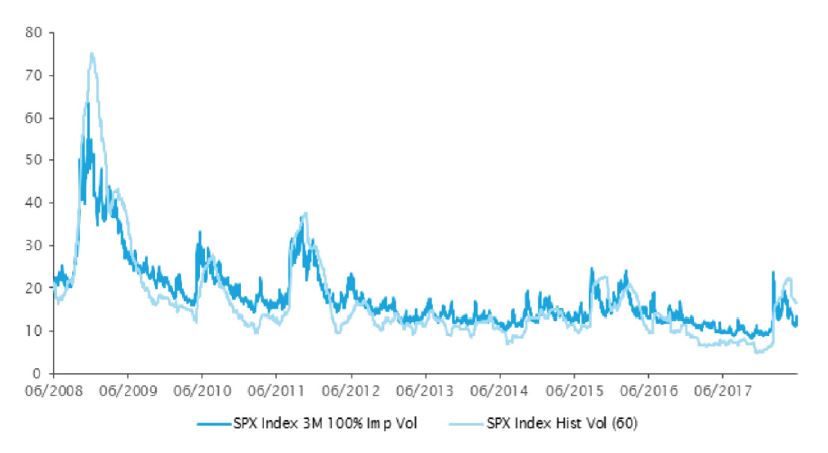

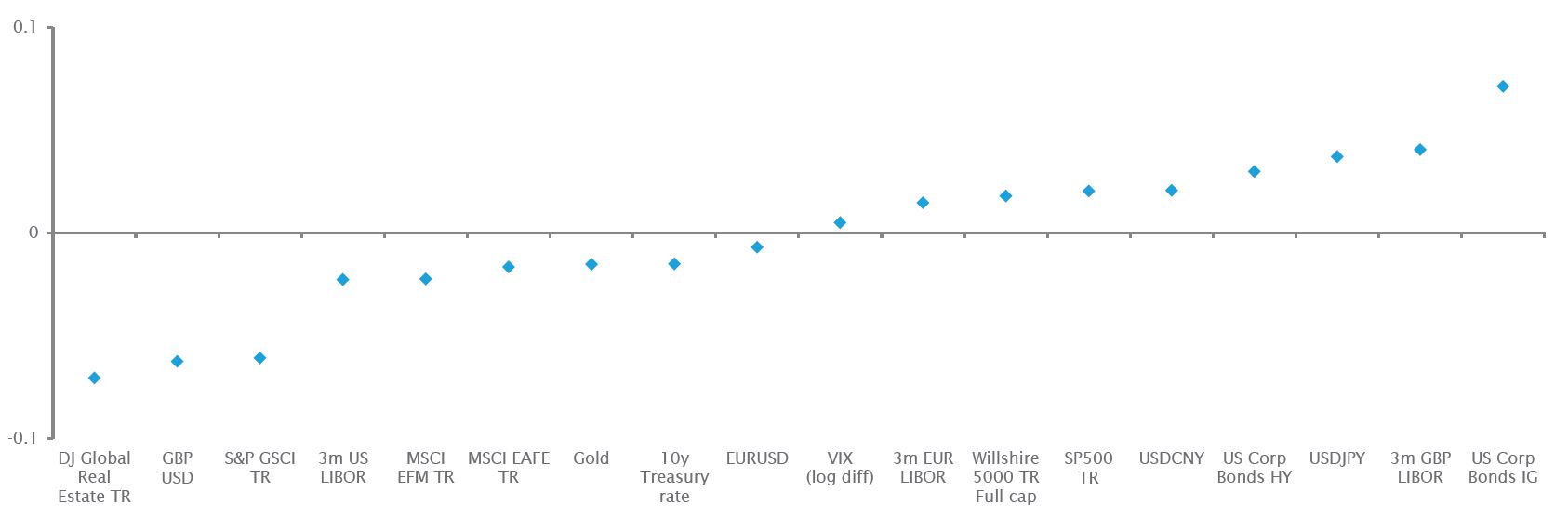

Nei primi quattro mesi del 2018 abbiamo osservato il ritorno della volatilità sul mercato azionario, dopo che avevamo previsto un aumento rispetto ai livelli insolitamente bassi dello scorso anno. L’aumento dell’allocazione sugli arbitraggi dei portafogli nel 2017 è stato vantaggioso, principalmente per l’arbitraggio sul reddito fisso e sulla volatilità. Entrambi sono risultati positivi durante la liquidazione di febbraio e marzo.

La “guerra commerciale” tra Cina e Stati Uniti, l'aumento del tasso d’interesse statunitense e le notevoli inversioni di trend hanno creato dispersioni di performance significative tra gli hedge fund. Abbiamo osservato una maggiore assunzione di rischio (ad esempio, concentrazione più elevata) da parte di alcuni gestori per via della bassa volatilità del 2017 e alcuni di questi sono stati penalizzati da eventi idiosincratici nel periodo. Ciononostante, nel complesso, gli hedge fund hanno chiuso il periodo in lieve calo ma ancora in territorio positivo, a seconda degli indici, e

siamo certi che il contesto attuale sia favorevole per gli hedge fund. Gli investitori faticano ad allocare il capitale e questa classe di attivi può fornire rendimenti con un'utile protezione dai ribassi conseguenti all’incertezza prevista per i prossimi anni. Siamo del parere che la normalizzazione proseguirà, ma la stretta della Federal Reserve e il tapering in Europa dovrebbero giovare alle operazioni sui tassi e accrescere le opportunità sul mercato azionario. Inoltre contribuirà a mantenere l’aumento della volatilità e della dispersione, che favoriscono la maggior parte delle strategie.

Al termine del presente documento illustreremo le nostre opinioni su blockchain e criptovalute.