Al contempo, oggi le aspettative degli investitori appaiono molto più allineate alle indicazioni della Fed sui tassi d’interesse rispetto al passato.

Il clima di sfiducia nei confronti dei Treasury, unito al considerevole riallineamento delle attese di nuove strette monetarie con le indicazioni della Fed prodottosi negli ultimi mesi, crea a nostro avviso un interessante livello di asimmetria per i Treasury USA.

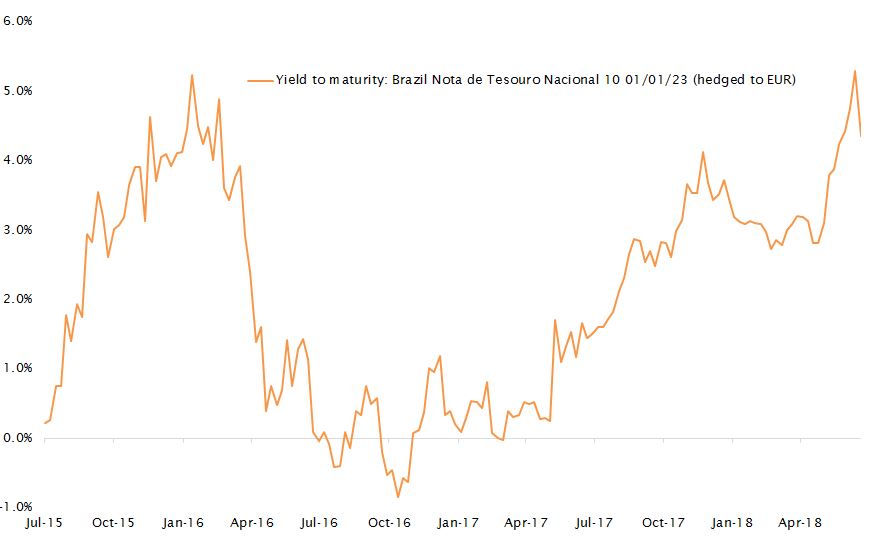

3. Opportunità a basso rischio nei mercati emergenti

Gli ultimi mesi sono stati caratterizzati da un mix tossico di apprezzamento dell’USD e crescita dei rendimenti obbligazionari che ha spinto nettamente al rialzo i rendimenti del debito dei mercati emergenti, portando le valutazioni su livelli interessanti (quando i rendimenti crescono i prezzi calano). Ad ogni modo ci sembra ancora prematuro assumere un orientamento eccessivamente positivo su tutta la classe di attivi.

Ciò nonostante, abbiamo individuato interessanti opportunità d’investimento a più basso rischio, ad esempio le obbligazioni brasiliane in valuta locale con copertura in diverse valute (ad esempio, BRL vs. EUR). Fino a 6 mesi fa, questo tipo di esposizione era l’unico modo per accedere agli elevati livelli di rendimento che il Brasile offre. Da allora il costo delle coperture valutarie è sceso, mentre i rendimenti brasiliani sono rimasti elevati, di conseguenza gli investitori hanno avuto modo di accedere agli alti livelli di carry senza doversi esporre a rischi di cambio o di duration eccessivi.

Ad esempio, per un investitore in euro, un’obbligazione governativa brasiliana a 5 anni interamente coperta genera un rendimento di circa il 4,4%, che per una duration complessiva di 3,5 anni rappresenta un livello molto interessante.