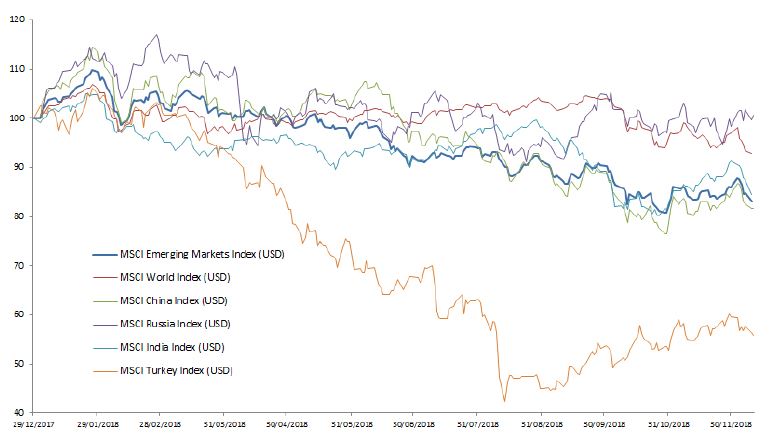

Poche classi di attivi, quest’anno, hanno sofferto come le azioni e le valute emergenti. Da inizio anno l’indice MSCI Emerging Markets è arretrato del 17% circa in dollari USA mentre l’indice MSCI World (in dollari USA) registra attualmente una flessione del 7% circa, dopo aver resistito abbastanza bene fino alla fine del terzo trimestre.

Focus

Azioni dei mercati emergenti: opportunità e sfide

Mercoledì, 12/19/2018Mentre sui mercati mondiali continuano a prevalere spinte emotive, sui mercati emergenti intravediamo margini di apprezzamento. Le nostre previsioni cambiano in positivo considerando le prospettive di solida crescita a lungo termine e le elevate dispersioni di valutazione che si registrano in certi mercati emergenti.

Shoaib Zafar

Analyst

- Il 2018 è stato un anno difficile per le azioni dei mercati emergenti, ma la svolta potrebbe essere vicina

- Una soluzione definitiva alla guerra commerciale fra Stati Uniti e Cina, la posizione più accomodante della Federal Reserve e il calo dei prezzi del petrolio sono tutti potenziali catalizzatori positivi per la classe di attivi

- Rileviamo opportunità interessanti e a buon mercato in tutto l’universo azionario emergente e, in particolare, in Cina, Brasile e Russia

“Secondo noi, agli attuali livelli di ipervenduto le azioni emergenti sono appetibili poiché all’orizzonte si profilano alcuni catalizzatori positivi.”

Le azioni emergenti si sono deprezzate troppo quest’anno?

Rendimenti dei mercati emergenti selezionati rispetto all’indice MSCI World (USD, da inizio anno)

Fonte

Bloomberg, in dollari USA. Dati aggiornati al: dicembre 2018

Quella che in primavera era sembrata una semplice limatura delle azioni emergenti a più forte crescita si è tramutata nel corso del tempo in una correzione ben più grave e in un autentico ruzzolone per la filiera produttiva degli smartphone (Hong Kong, Corea del Sud, Taiwan), l’automotive (Cina, India, Corea del Sud) e i beni di consumo interni (Cina, India). Diversi sono i fattori che vi hanno contribuito: un dollaro più forte, l’aumento dei tassi d’interesse negli Stati Uniti, la preoccupazione per i costi del servizio del debito globale, le guerre commerciali, lo stallo politico fra gli Stati Uniti e la Turchia e, infine, i timori di un rallentamento in Cina.

Escludendo l’eventualità di una recessione globale, secondo noi le azioni sono appetibili agli attuali livelli di ipervenduto poiché all’orizzonte si profilano alcuni catalizzatori positivi fra i quali, anzitutto, un accordo commerciale fra Stati Uniti e Cina e una frenata nei rialzi dei tassi operati dalla Fed. Il recente crollo del greggio ha inoltre aiutato gli importatori di energia come la Cina e l’India. Le azioni emergenti vengono negoziate a valutazioni correnti ridotte del 30% circa rispetto ai mercati globali, forse perché scontano le difficoltà incontrate dai mercati emergenti trascurando tuttavia le possibili soluzioni.

Inoltre, dall’ultima crisi finanziaria vera e propria dei primi anni 2000, la maggior parte delle economie emergenti ha appreso alcune lezioni importanti. Quasi tutte presentano oggi un maggior grado di diversificazione rispetto a due decenni fa e, in molti casi, hanno accantonato riserve considerevoli. Le loro banche centrali hanno guadagnato una maggiore credibilità e paesi come la Cina hanno imparato a domare l’inflazione agendo sullo strumento della politica di bilancio.

Analizziamo alcune delle questioni che affliggono oggi i mercati emergenti.

Nelle guerre commerciali non ci sono vincitori

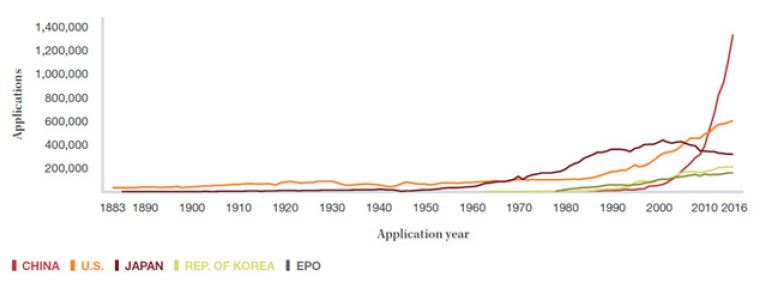

La Cina esporta negli Stati Uniti beni e servizi per un valore pari a circa quattro volte i volumi importati e che tuttavia ammontano ad appena il 4% del PIL cinese. L’economia trainata dall’export è riuscita a mantenere un saldo commerciale positivo (benché in calo negli ultimi tempi) verso quasi tutti i partner commerciali. I risparmi generati alimentano la crescita locale, le sovvenzioni all’industria, uno sviluppo accelerato della proprietà intellettuale (facendone il paese che deposita il maggior numero di brevetti al mondo, si veda grafico sotto), la migrazione verso un’economia orientata ai consumi e, soprattutto, l’aumento del peso geopolitico della Cina.

Andamento delle domande di brevetto nei primi cinque paesi per numero di depositi

Nota: L’UEB è l’Ufficio europeo dei brevetti. La classifica delle prime cinque posizioni si basa sui totali raggiunti nel 2016.

Nota: L’UEB è l’Ufficio europeo dei brevetti. La classifica delle prime cinque posizioni si basa sui totali raggiunti nel 2016.

Fonte

WIPO. Dati aggiornati al: settembre 2017

D’altra parte, tali risparmi espongono la Cina alle critiche dei suoi partner commerciali, Stati Uniti in particolare. Dopo aver contestato alla Cina le sue pratiche in ambito commerciale, valutario e di gestione dei diritti di proprietà intellettuale (IP), quest’estate l’amministrazione del presidente Trump è passata ai fatti attraverso l’applicazione di dazi commerciali. Ad oggi, la loro applicazione riguarda un elenco di beni cinesi del valore di USD 250 miliardi, che il presidente Trump minaccia costantemente di ampliare. Di qui in avanti, la situazione potrebbe evolversi in entrambe le direzioni, assoggettando tutte le esportazioni cinesi verso gli Stati Uniti (merci per USD 500 miliardi) a dazi oppure riducendone sensibilmente il peso. Riteniamo tuttavia molto probabile il raggiungimento di una soluzione accettabile.

Questo in parte perché i cinesi sembrano rendersi conto di pagare il conto più alto di questa guerra senza vincitori con gli Stati Uniti e, di conseguenza, hanno reagito con un certo contegno e in modo ben calibrato. Hanno per esempio applicato un dazio sulla soia, un prodotto chiave in alcuni degli Stati che hanno sostenuto elettoralmente il presidente Trump. Inoltre, subiscono le pressioni di altri partner commerciali affinché accordino deroghe importanti. Intanto, l’accordo NAFTA strappato all’ultimo minuto a settembre ha dimostrato che i consulenti economici del presidente statunitense sono consapevoli dei pericoli connessi al protrarsi delle controversie commerciali.

Dopo l’ultima tregua temporanea raggiunta nella riunione del G20 di novembre, crediamo che i due paesi riusciranno quanto prima a raggiungere un accordo durevole per appianare le divergenze. Sarebbe un risultato ben gradito ai mercati finanziari.

Come incideranno gli aumenti dei tassi USA sui mercati emergenti indebitati?

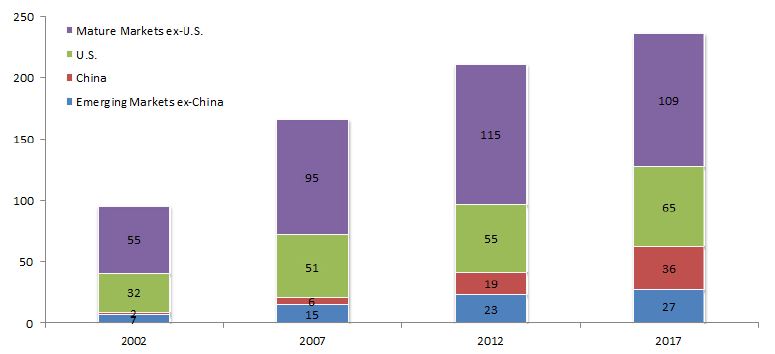

L’Istituto della finanza internazionale (IIF) del FMI evidenzia una crescita del debito totale (non solo dei titoli di Stato) dei paesi emergenti pari al 40% circa nell’ultimo decennio. Ciò malgrado, i mercati emergenti incidono per appena un quarto sul debito mondiale totale pari a USD 240.000 miliardi.

Debito mondiale totale - tutti i settori (USD mila miliardi, T4 di ogni anno)

Fonte

Monitoraggio del debito globale dell’IIF. Dati aggiornati al: ottobre 2018

Con l’inversione del ciclo dei tassi e la minore liquidità, i costi del servizio del debito aumenteranno sia per i mercati emergenti che per i mercati sviluppati, anche se in misura variabile. Per questo motivo i toni aggressivi assunti dalla Fed a ottobre hanno spinto a rivedere al rialzo il premio di rischio dei mercati sviluppati e accresciuto la volatilità delle azioni USA. Ma quanto potrà reggere la stretta della banca centrale statunitense a fronte di un rallentamento della crescita interna e dell’intensificarsi delle pressioni su salari e margini? Soprattutto dopo l’ultimo rialzo di dicembre? In assenza di modifiche, potrebbe rischiare di provocare una recessione. Crediamo che la Fed sia entrata in una fase di pausa prolungata.

La diminuzione dei prezzi del petrolio favorirà i principali mercati emergenti

Negli ultimi due mesi i prezzi del petrolio hanno segnato un drastico calo del 30% circa con enormi benefici per i principali mercati emergenti importatori di greggio, come la Cina e l’India, essendo probabile che ne derivi un miglioramento delle partite correnti, una maggiore stabilità delle valute e una minore pressione inflazionistica. Viene così meno la necessità di questi paesi di intervenire con misure di bilancio o di altro tipo al fine di evitare un deragliamento della crescita economica.

Alla ricerca di opportunità in tutto l’universo emergente

Consideriamo alcune delle opportunità d’investimento attualmente presenti nell’universo emergente.

Le azioni russe, per esempio, vengono ora scambiate a prezzi alquanto favorevoli: il loro P/E prospettico 5 x evidenzia un forte sconto rispetto alla media storica e alla media corrente di 14 x dei mercati emergenti. La soglia di redditività della Russia, esportatrice di petrolio, è fra le più basse al mondo e le grandi società petrolifere come Rosneft, Lukoil e Tatneft potranno facilmente mantenere e incrementare la produzione di greggio a un prezzo inferiore a USD 30 al barile. Pertanto, malgrado i recenti segni di debolezza del petrolio, è improbabile che ne derivi una maggiore volatilità degli utili del settore, che rappresentano poco più del 30% del PIL russo e il 70% delle sue esportazioni.

Per le azioni cinesi, un accordo commerciale con gli Stati Uniti potrebbe favorire un immediato recupero di settori quali la finanza e i beni di consumo voluttuari. Essendo prudenti sulla situazione debitoria del paese, cercheremo di individuare società a basso indebitamento che si possono trovare in molti settori. Preferiamo un’esposizione diversificata, investimenti selettivi in aziende caratterizzate da solidi fondamentali e da bilanci gestiti con prudenza. I titoli growth del settore dei beni di consumo voluttuari come Haier Electronics e Anta Sports e quelli di società più difensive come Guangdong Investment nel settore delle utility hanno tutte le carte in regola.

L’economia indiana è stata protetta dalle guerre commerciali e nel 2018 ha recuperato terreno dopo due anni difficili (smonetizzazione nel 2016 e imposta generale sulle vendite nel 2017). Tuttavia, il prezzo delle azioni indiane, scambiate a 19 x gli utili attesi, è insolitamente elevato rispetto alla media dei mercati emergenti e ai loro stessi livelli storici. Questo ci spinge a ritenere di poter trovare un valore superiore altrove nell’universo emergente.

In Brasile, al momento i riflettori sono puntati sugli esiti elettorali favorevoli ai mercati. Benché le grandi aspettative del nuovo presidente espongano a possibili delusioni, soprattutto in tema di riforme fiscali e pensionistiche, i mercati finanziari sembrano disposti a premiare generosamente qualsiasi risultato positivo. Le banche del paese dovrebbero trarre vantaggi importanti dall’aumento dell’attività economica e di finanziamento, e le minori spese di accantonamento degli ultimi due anni hanno sostenuto la crescita dei loro utili. Oggi, le tre banche principali (Banco do Brasil, Banco Bradesco e Itau Unibanco) rispettano ampiamente i requisiti di riserva patrimoniale CET1 per il 2019.

Le azioni turche stanno recuperando posizioni dopo l’allentamento delle sanzioni imposte dagli Stati Uniti. Un ulteriore miglioramento della stabilità politica e della visibilità economica potrebbe sostenere sia la valuta che le azioni della Turchia, attualmente scambiate a prezzi inferiori del 40% rispetto ai livelli di altri mercati emergenti. Titoli in fase di recupero si possono trovare nei servizi finanziari (Turkiye Garanti Bankasi) e nella chimica (Petkim Petrokimya Holding).

Infine, il Pakistan ha compiuto progressi in termini di stabilità sia politica che economica. Il nuovo governo eletto quest’anno sembra disposto ad adottare misure impopolari come, per esempio, un aumento delle tariffe del gas, a beneficio dell’economia. Con l’aiuto del FMI e se le riforme fiscali promesse andranno avanti, il quadro macroeconomico potrebbe migliorare rapidamente e portare a una possibile rivalutazione delle azioni del paese, che sono scambiate a 7,1 x il loro P/E prospettico e con uno sconto del 50% rispetto all’indice MSCI Emerging Markets. Le imprese impegnate nello sviluppo delle infrastrutture e dei servizi finanziari potrebbero diventare opportunità interessanti man mano che aumenterà la fiducia.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.