- 1. Est-ce la fin du répit pour la croissance mondiale?

- 2. Etats-Unis – les investissements des entreprises redémarrent

- 3. Inflation américaine/européenne et implications pour les banques centrales

- 4. Zone euro – Sur le devant de la scène de l’économie mondiale

- 5. Chine – L’heure est-elle au ralentissement de la croissance du crédit?

- 6. Obligations – L’attrait de la courbe des taux américains

- 7. Marché des actions – Les banques européennes sont «En Marche!»

- 8. Immobilier – Le Canada se dirige-t-il vers une crise de l’immobilier?

- 9. Economie – Les statistiques économiques américaines créent la surprise à la baisse

- 10. Devises – Yen: de l’aversion à l’appétit pour le risque

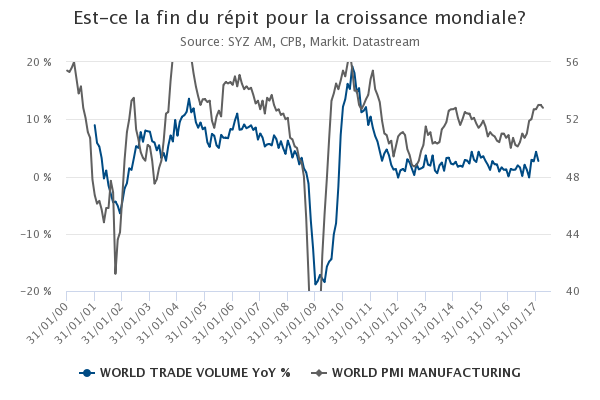

Est-ce la fin du répit pour la croissance mondiale?

Depuis l’été 2016, l’économie mondiale a connu une accélération généralisée. Le rebond des prix de l’énergie, la stabilisation de la Chine, la résilience de la croissance européenne et la fin de l’appréciation rapide du dollar US sont autant de tendances qui ont contribué à une nette amélioration de la dynamique cyclique et du commerce mondial.

Pourtant, cette tendance semble déjà s’estomper. On ne s’attend pas à un lourd repli, les moteurs de croissance restant au vert dans la plupart des économies, mais le potentiel d’accélération supplémentaire semble plutôt limité, notamment en écho au fléchissement des prix des matières premières, à l’optimisme retombé autour des réformes budgétaires américaines et à l’impact négatif du resserrement des conditions financières dans les économies fortement endettées, telles que les Etats-Unis et la Chine.

Les premiers indicateurs de la dynamique mondiale ont cessé de s’améliorer en avril et il semble peu probable que l’économie mondiale décolle de son rythme annuel de croissance, de l’ordre de 3,5% – la norme depuis l’ère post-2009.

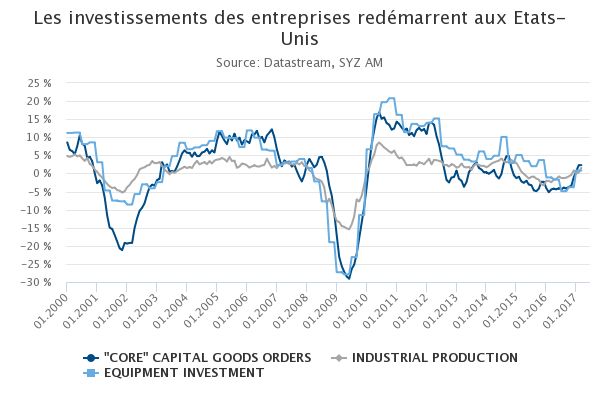

Etats-Unis – les investissements des entreprises redémarrent

Les investissements des entreprises repartent enfin aux Etats-Unis. Après avoir souffert de la baisse des prix de l’énergie, de la vigueur du billet vert et des inquiétudes soulevées par les perspectives politiques et de croissance, les dépenses d’investissement se sont finalement relevées au premier trimestre.

C’est là un signe encourageant pour la dynamique cyclique de l’économie américaine. Cette tendance dissipe le risque de tassement de la croissance apparu il y a un an et contrebalance les faibles chiffres du PIB au premier trimestre, cette dynamique positive du côté des investissements suggérant un rattrapage de la croissance au deuxième trimestre.

La croissance peut-elle encore nous réserver de bonnes surprises? Une partie de la réponse est entre les mains du Congrès américain et sa capacité à adopter rapidement des programmes de réductions d’impôt à grande échelle. Des facteurs structurels limitent toutefois les risques à la hausse et la probabilité d’une bonne surprise significative. La croissance américaine s’établit potentiellement à 1,8%, les taux d’utilisation de la capacité industrielle sont à leur niveau le plus bas en dehors des périodes de récession. Ce contexte freine clairement la poussée potentielle des investissements des entreprises et dessine plutôt les contours d’une croissance positive modérée à l’avenir.

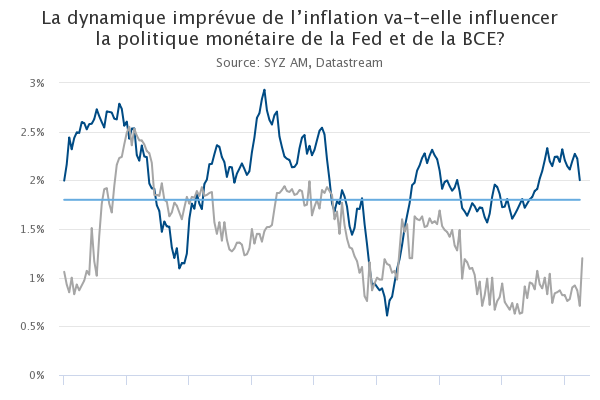

Inflation américaine/européenne et implications pour les banques centrales

Il n’y a pas si longtemps, le spectre de la déflation planait en zone euro et aux Etats-Unis. La baisse des prix du pétrole avait fait chuter les taux d’inflation globale en territoire négatif. Même l’inflation sous-jacente (qui exclut les composantes volatiles de l’énergie et de l’alimentation) était en deçà de l’objectif des 2% des banques centrales.

Les choses ont nettement évolué ces derniers temps aux Etats-Unis après deux relèvements de taux de la Réserve fédérale (Fed) et d’autres attendus face au redressement continu du marché du travail. De l’autre côté de l’Atlantique, la Banque centrale européenne (BCE) s’est abstenue d’un retrait trop marqué de sa politique monétaire accommodante. Cependant, les voies respectivement empruntées par ces autorités monétaires pourraient changer au second semestre 2017. L’accélération surprise de l’inflation sous-jacente en avril pourrait inciter la BCE à envisager une normalisation de sa politique plus tôt que prévu, sur fond de fermeté de la croissance économique de la zone. A l’opposé, le manque d’entrain de la poussée inflationniste aux Etats-Unis pourrait conduire la Fed à un cycle de remontée des taux plus progressif que prévu.

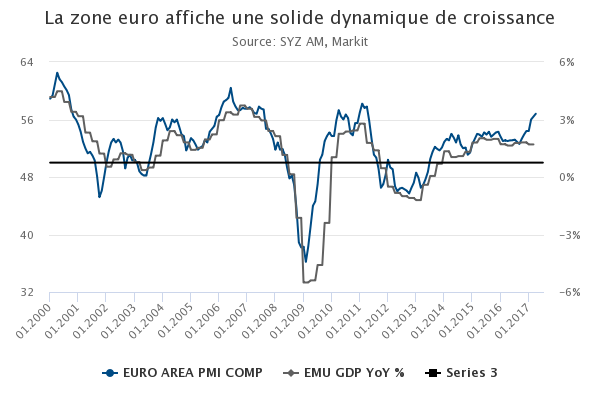

Zone euro – Sur le devant de la scène de l’économie mondiale

La zone euro a enregistré une croissance du PIB plus rapide qu’aux Etats-Unis l’an dernier et elle est parvenue à poursuivre sur sa lancée au premier trimestre 2017. Mais qu’est-il donc arrivé à l’Europe «déprimée et désespérée» des années précédentes?

Les fondamentaux n’ont pas changé: le potentiel de croissance aux Etats-Unis reste supérieur à celui du Vieux Continent. L’écart actuel s’explique par la différence dans la maturation du cycle économique: le cycle des Etats-Unis entame sa huitième année et fait face à un resserrement progressif des conditions de financement. A l’opposé, le cycle économique de l’Europe ne traverse que sa quatrième année et s’appuie sur une banque centrale très conciliante.

De surcroît, l’intensité du risque politique qui plombe la confiance depuis 2010 s’amenuise clairement. L’effet conjugué de ces facteurs explique pourquoi l’Europe est aujourd’hui à même d’afficher des niveaux de croissance sensiblement supérieurs à son potentiel à long terme, les indicateurs avancés envoyant des signaux encourageants pour le second semestre. La zone euro est ainsi sur le devant de la scène de l’économie mondiale – un retournement de situation spectaculaire!

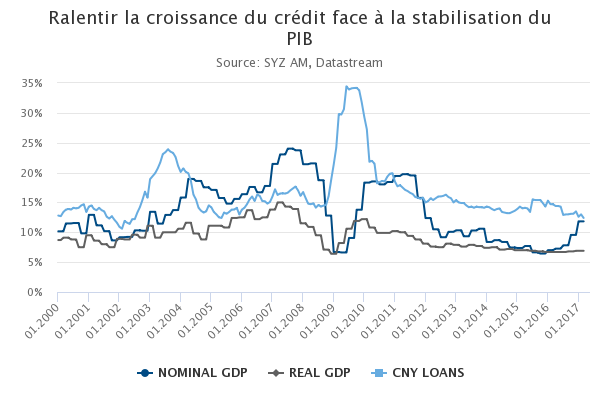

Chine – L’heure est-elle au ralentissement de la croissance du crédit?

Le PIB chinois a progressé de 6,9% en glissement annuel au premier trimestre, soit une légère accélération par rapport aux 6,7% de l’année précédente. Par ailleurs, les tendances des prix se sont inversées et ont chassé les craintes déflationnistes, le PIB nominal enregistrant une accélération soutenue. L’effet combiné de la relance budgétaire et de la dépréciation monétaire a contribué à stabiliser la croissance.

Cependant, elle a également été soutenue par des conditions monétaires accommodantes et une hausse continue de l’endettement, sur fond de croissance du crédit nettement – et durablement – supérieure à la croissance du PIB au cours des cinq dernières années.

Les autorités chinoises semblent désormais désireuses de ralentir le rythme d’expansion du crédit. Les freins à la liquidité ont entraîné une envolée des taux monétaires, le Shibor à trois mois passant de 2,8% à 4,3% en six mois. Ce resserrement marqué des conditions de financement finit par peser sur la croissance du crédit, retombée à son rythme le plus lent en 15 ans. Tandis qu’à court terme, une telle dynamique pourrait constituer un obstacle pour la croissance chinoise, elle représente une évolution salutaire à plus long terme.

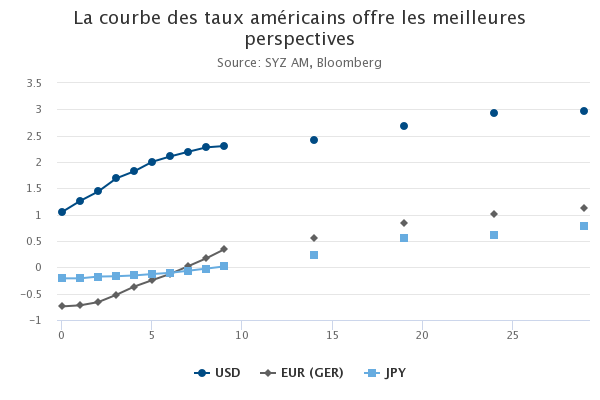

Obligations – L’attrait de la courbe des taux américains

Dans l’environnement économique et financier actuel, les obligations souveraines sont souvent boudées par les investisseurs du fait de leurs faibles coupons. Les emprunts d’Etat sont souvent perçus comme des instruments peu rémunérateurs et exposés à d’importants risques de baisse en cas de hausse des taux.

Les investisseurs oublient pourtant que le rendement d’une obligation n’est pas nécessairement égal à son coupon tant qu’elle n’est pas parvenue à son échéance. Les courbes des taux présentant une pente positive permettent de générer des rendements supplémentaires grâce à l’effet de «roll-down» et ont permis, notamment aux assureurs japonais, de générer de solides rendements au cours des deux dernières décennies malgré les niveaux plancher des taux JPY.

A choisir, ce sont les obligations américaines qui présentent le plus d’attrait parmi les principaux marchés développés. Les courbes de l’EUR et du JPY ont été maintenues au plus bas sous l’effet de l’intervention des banques centrales, dans un environnement domestique marqué par une croissance et une inflation peu élevées. La situation pourrait changer. A l’opposé, la courbe américaine intègre déjà les perspectives de hausse de la croissance et de l’inflation du pays et la Fed est déjà passée en «mode resserrement». En outre, en cas de poussée de l’aversion au risque, les taux USD présentent le meilleur potentiel pour protéger les portefeuilles diversifiés.

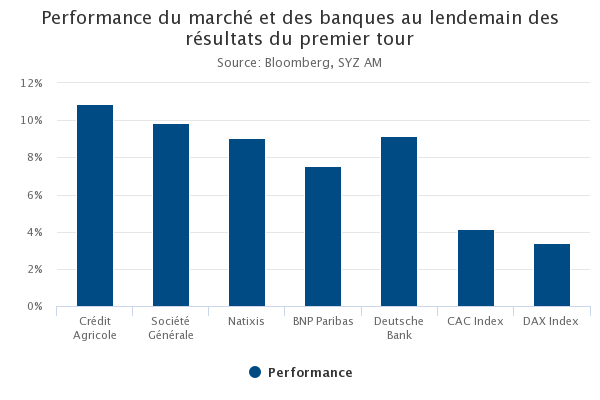

Marché des actions – Les banques européennes sont «En Marche!»

Après plusieurs semaines d’incertitude politique et de volatilité des marchés en raison de l’élection présidentielle française, le soulagement a été palpable au lendemain des résultats du premier tour. Les indices européens ont bondi, banques en tête avec une envolée de l’ordre de 7,5% à 10% le 24 avril.

Alors que le scénario le plus craint était un second tour opposant Jean-Luc Mélenchon à Marine Le Pen, un duel Emmanuel Macron/Marine Le Pen a été perçu comme favorable aux marchés. En effet, une victoire de Marine Le Pen ou de Jean-Luc Mélenchon, deux eurosceptiques hostiles aux banques, aurait remis en question la position de la France sur la scène internationale et les banques se seraient retrouvées dans le collimateur.

La présence d’Emmanuel Macron au second tour, ex-banquier et pro-européen convaincu, a rassuré les marchés financiers et tout particulièrement les banques françaises. Les risques de marché et les incertitudes politiques devraient désormais se tasser en Europe, dans la mesure où il est fort probable qu’Emmanuel Macron devienne le prochain président de la République française.

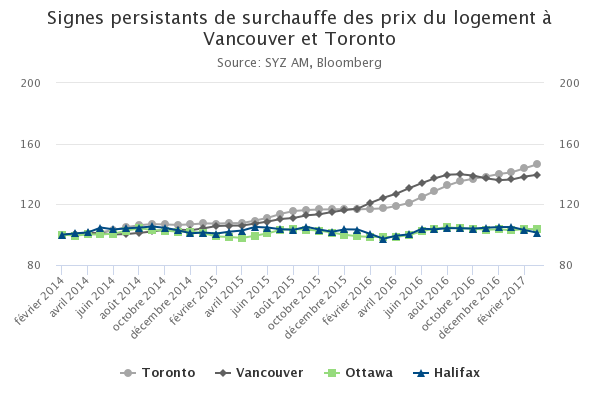

Immobilier – Le Canada se dirige-t-il vers une crise de l’immobilier?

La chute du prêteur alternatif Home Capital Group au Canada en avril a ramené sur le devant de la scène le phénomène de «bulle» qui menace l’immobilier du pays. Bien que la société n’ait pas une influence systémique dans le pays, ses difficultés ont entraîné un certain nombre de prêteurs dans leur sillage. Moody’s a récemment indiqué que le pays était exposé à une crise immobilière.

Malgré un certain nombre d’avertissements et un resserrement des conditions d’émission des emprunts, Vancouver et Toronto n’ont pas réussi à ralentir la flambée des prix. Toronto, par exemple, continue de connaître une hausse constante des prix des logements, la dernière marque indiquant +25% en glissement annuel.

Selon plusieurs sources, la bulle est alimentée par les étrangers, ainsi que par une très forte spéculation. Le gouvernement s’est attaqué au problème en introduisant une taxe de 15% sur les acquisitions par des étrangers en août dernier, mais les signes de surévaluation sont toujours présents.

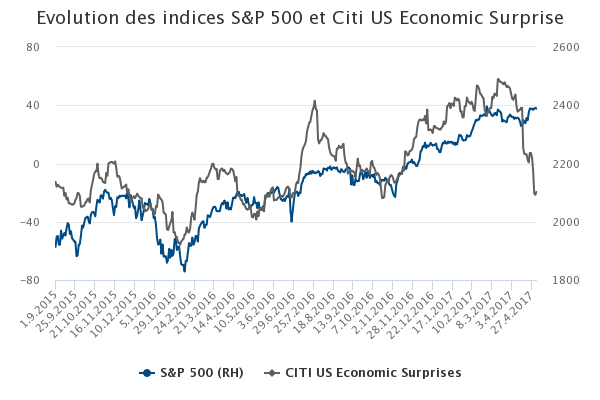

Economie – Les statistiques économiques américaines créent la surprise à la baisse

L’indice US Citi Economic Surprise (CESI) s’est récemment replié à des niveaux que l’on n’avait pas constatés depuis fin 2016 au lendemain de l’élection de Donald Trump. Le CESI suit la performance des prévisions économiques en mesurant l’effet de surprise des statistiques par rapport aux attentes du marché. Les statistiques économiques américaines ont récemment créé la surprise à la baisse, rompant le lien entre cet indice et le marché des actions américain (S&P 500).

A titre d’exemple, la croissance du PIB américain au premier trimestre a déçu avec une progression annualisée de 0,7% en glissement trimestriel contre un consensus de 1%. Le PIB a progressé de 2,1% le trimestre dernier. Les dépenses de consommation ont également baissé et les réductions d’impôt sont toujours attendues aux Etats-Unis. Par ailleurs, il existe un large écart entre les enquêtes de confiance (données subjectives) et les données économiques (données objectives) depuis le début d’année.

Dans ce contexte, le S&P 500 a continué d’enregistrer des performances positives de 0,9% le mois dernier et de 6,5% depuis le début d’année.

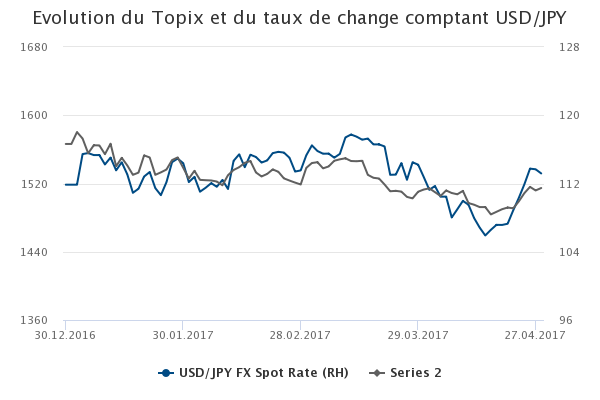

Devises – Yen: de l’aversion à l’appétit pour le risque

Depuis le début d’année, la monnaie japonaise a joué son rôle de devise refuge. Sur cette période, le JPY s’est en effet apprécié face à la plupart des devises des pays développés: +4,6% par rapport à l’USD, +2,5% par rapport au CHF et +1,3% par rapport à l’EUR.

Plus récemment, dans le sillage des résultats du premier tour de l’élection présidentielle française le 23 avril (que les acteurs du marché avaient largement anticipés) confirmant la présence d’Emmanuel Macron et de Marine Le Pen au second tour, les risques politiques extrêmes sont en grande partie retombés. Dans le même temps, la probabilité d’une hausse des taux en juin aux Etats-Unis est proche de 100% après la réunion de la Fed et la publication d’un rapport sur le renforcement du marché de l’emploi quelques jours plus tard. Ces perspectives ont pesé sur le JPY, très sensible à l’économie américaine.

Dans ce contexte, la monnaie nippone a perdu de son attrait en fin de mois et a fini le mois d’avril sur une évolution plutôt plate par rapport au billet vert.

Enfin, le marché des actions japonais (Topix) a rebondi en fin de période en écho au fléchissement du taux de change.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.