- 1. Etats-Unis – politique monétaire: d’«encore loin» à «juste en dessous» de neutre

- 2. Etats-Unis – Ralentissement du marché du logement

- 3. Japon – L’assouplissement quantitatif se poursuit

- 4. Royaume-Uni – L’incertitude liée au Brexit plombe l’économie

- 5. Zone euro – la croissance de l’Italie est freinée par l’augmentation prévue des dépenses budgétaires

- 6. Suisse – Une fois encore à la merci des développements économiques et politiques européens

- 7. Chine – Les exportations et les importations ralentissent plus que prévu

- 8. Corée du Sud – La banque centrale resserre sa politique monétaire pour atténuer les déséquilibres financiers

- 9. Obligations – Hausse des rendements de la dette émergente en monnaie forte par rapport à celle en monnaie locale

- 10. Matières premières – Le pétrole décroche

Etats-Unis – politique monétaire: d’«encore loin» à «juste en dessous» de neutre

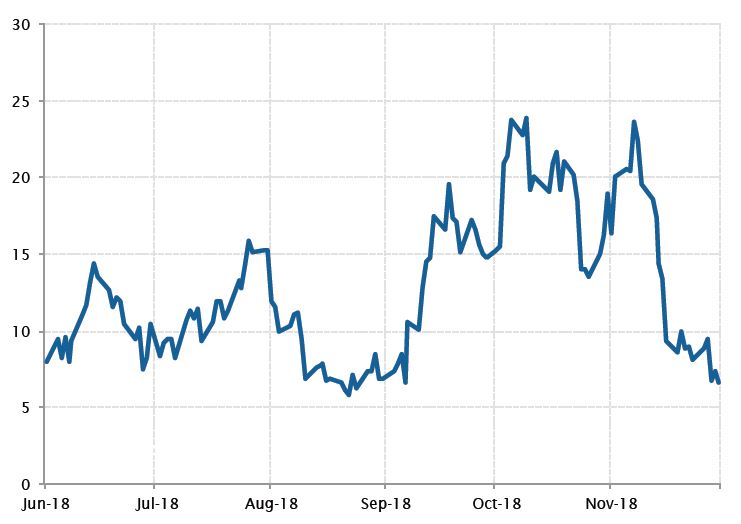

Un retournement relativement brutal des prévisions concernant la politique monétaire de la Réserve fédérale est intervenu. De septembre à début octobre, la vigueur des données économiques américaines, la hausse des cours du pétrole et les déclarations de la plupart des membres de la Fed, couronnées par le commentaire de Jerome Powell indiquant que la politique monétaire était «encore loin d’un niveau neutre», ont contribué à alimenter les anticipations de nouvelles hausses des taux en 2019.

Ces anticipations ont toutefois été revues à la baisse en novembre. La volatilité des marchés, les craintes persistantes entourant la croissance mondiale, la baisse des cours du pétrole et le taux d’inflation invariablement inférieur aux attentes ont remis en question la pertinence du resserrement des conditions de crédit, malgré la bonne tenue de la croissance économique américaine.

Ces évolutions semblent avoir conduit la Fed à revoir son évaluation de la situation, plusieurs de ses membres commençant à émettre des messages plus conciliants. Jerome Powell a indiqué le 28 novembre que les taux d’intérêt étaient «juste en dessous» d’un niveau neutre. Il est difficile de savoir si la Fed a tout simplement réagi à la correction des marchés actions ou si des causes plus fondamentales sont à l’origine de ce rétropédalage apparent, notamment la moindre probabilité de nouvelles mesures de relance l’an prochain, la stagnation persistante de l’inflation et le ralentissement de l’activité dans certains secteurs cycliques et sensibles aux taux d’intérêt. L’évolution des taux de la Fed est désormais moins évidente qu’elle ne l’était il y a deux mois.

Les anticipations de hausse des taux de la Fed ont grimpé puis sont retombées en novembre

Sources: Bloomberg, SYZ Asset Management. Données au: 1er décembre 2018

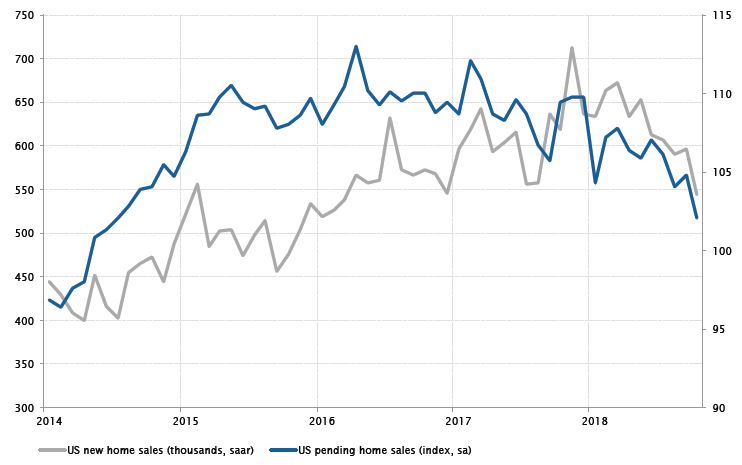

Les ventes de logement ralentissent aux Etats-Unis

Sources: Bloomberg, SYZ Asset Management. Données au: 30 novembre 2018

Etats-Unis – Ralentissement du marché du logement

Les ventes de logements neufs aux Etats-Unis ont déçu en octobre avec une chute de 8,9% d’un mois sur l’autre, atteignant leur niveau le plus bas depuis plus de deux ans et demi. Les chiffres se détériorent depuis la fin de l’an dernier, ceux d’octobre représentant la plus forte baisse mensuelle en 2018. En parallèle, les promesses de vente ont reculé de 2,6% sur un mois et ont atteint leur niveau le plus bas depuis quatre ans, ce qui dénote également une détérioration du marché.

La tendance baissière des ventes de logements indique que la hausse des taux d’intérêt a pénalisé le marché immobilier. Bien qu’elle ralentisse, la hausse des prix des logements continue également de dépasser celle des salaires, ce qui pèse sur la demande. Dans ces conditions, le ralentissement du marché américain du logement est appelé à se poursuivre en 2019.

Japon – L’assouplissement quantitatif se poursuit

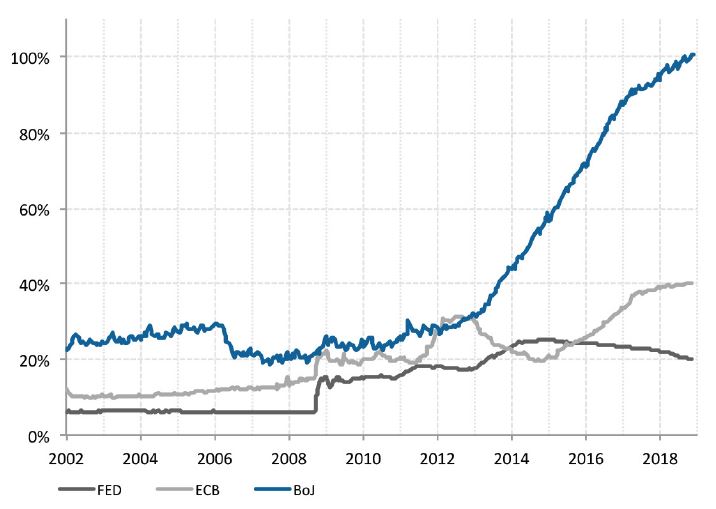

Le bilan de la Banque du Japon (BoJ) représente désormais plus de 100% du PIB japonais. Si ce niveau est plus symbolique que significatif et allait vraisemblablement être atteint tôt ou tard, il n’en reste pas moins colossal. La Suisse est certes dans le même cas depuis un moment, mais les montants en jeu et la composition des achats d’actifs sont bien différents au Japon.

Fait intéressant, le gonflement continu du bilan de la BoJ, alimenté par les achats d’emprunts d’Etat japonais (JGB), va désormais à l’encontre de la tendance observée aux Etats-Unis et en Europe. Le bilan de la Réserve fédérale atteint un peu moins de 20% du PIB américain suite à la réduction des avoirs de la banque centrale au rythme d’USD 50 milliards par mois, entraînant un resserrement des conditions financières en dollars. La BCE est moins avancée dans la normalisation de sa politique monétaire, mais il est très probable qu’elle mette fin à l’accroissement de son bilan d’ici la fin de l’année.

La BoJ est la dernière des grandes banques centrales à devoir gérer le retrait de sa politique d’assouplissement quantitatif. Elle a déjà fait un pas dans cette direction en réduisant ses achats d’obligations à long terme et en élargissant la fourchette cible des taux à 10 ans. Cependant, la banque centrale détient désormais la moitié des JGB en circulation - soit USD 500 milliards environ - et est le deuxième émetteur public le plus important après les Etats-Unis. Ces chiffres donnent le tournis.

La BoJ détient désormais plus d’actifs que la valeur du PIB annuel du Japon

Sources: Bloomberg, Fed, BCE, BoJ, SYZ Asset Management. Données au: 30 novembre 2018

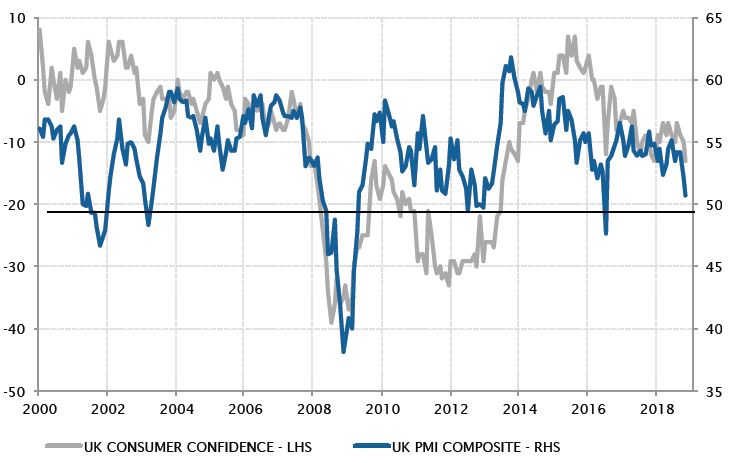

Alors que la date du Brexit se rapproche, l’incertitude plombe l’économie britannique

Sources: Factset, SYZ Asset Management. Données au: 5 décembre 2018

Royaume-Uni – L’incertitude liée au Brexit plombe l’économie

La fin de l’interminable feuilleton du Brexit se rapproche - ou pas. Après deux ans de négociations à la fois longues, difficiles et infructueuses avec l’Union européenne sur les conditions du divorce, Theresa May est finalement parvenue à trouver un accord avec l’UE. Malheureusement, cet accord est susceptible d’être rejeté par le parlement britannique, si bien que le feuilleton risque de se prolonger avec un nouveau référendum ou des élections législatives anticipées.

Un fait est toutefois indéniable. L’absence de visibilité au-delà du 29 mars 2019, date officielle du Brexit, a récemment pesé sur la confiance et les indicateurs économiques. La confiance des ménages au Royaume-Uni est au plus bas depuis cinq ans, la hausse des prix des logements ralentit, le nombre des personnes inscrites au chômage augmente pour la première fois depuis sept ans et les investissements des entreprises diminuent depuis le début de 2018.

L’indice PMI composite britannique, un baromètre de l’activité dans les secteurs manufacturier et des services, a chuté à son niveau le plus bas depuis 2012 en novembre, à l’exception de la baisse sur un mois observée aux lendemains du référendum sur le Brexit. Il semble donc que l’économie ait stagné au 4e trimestre. Son éventuelle reprise en 2019 est désormais entre les mains des responsables politiques britanniques et dépendra de leur capacité à dissiper l’incertitude d’une manière ou d’une autre.

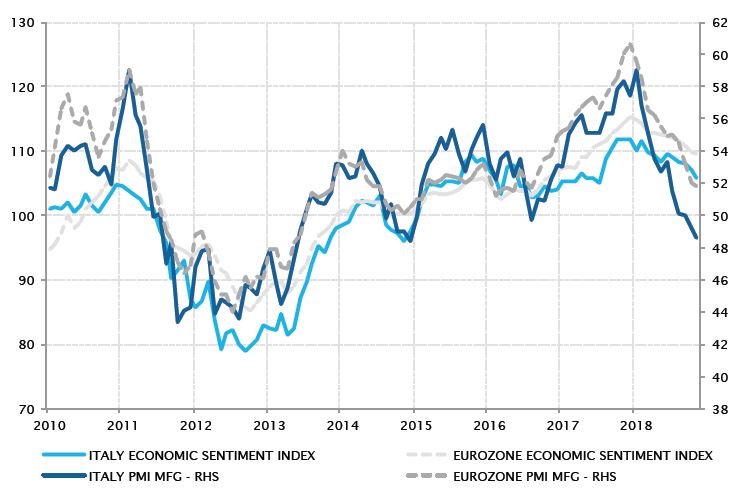

Zone euro – la croissance de l’Italie est freinée par l’augmentation prévue des dépenses budgétaires

Le différend entre Rome et la Commission européenne sur le budget 2019 de l’Italie, et l’annonce d’un déficit budgétaire bien supérieur au niveau requis pour stabiliser la trajectoire de la dette, s’est intensifié depuis septembre. Il est vrai cependant que l’incertitude politique assombrit les perspectives économiques italiennes depuis mai dernier et l’arrivée au pouvoir de la coalition entre le Mouvement cinq étoiles et la Ligue du Nord.

Alors que les négociations sur le budget se poursuivent, l’impact de l’incertitude politique se fait déjà sentir sur l’économie italienne. Dans un contexte de détérioration généralisée de la croissance dans l’ensemble de la zone euro, la troisième économie de l’union monétaire connaît un ralentissement encore plus marqué, avec la première contraction de la croissance du PIB depuis 2014 au 3e trimestre. Les indicateurs économiques italiens se détériorent tous plus rapidement que la moyenne européenne, sachant que l’incertitude entourant la politique budgétaire et l’envolée des coûts de financement, sous l’effet du creusement des spreads de la dette italienne, freinent les dépenses d’investissement.

Le débat sur la politique budgétaire s’intensifie en Europe, alors que le ralentissement de la croissance remet en question les prévisions budgétaires pour l’an prochain et que la grogne sociale s’accroît en Italie et en France. La perspective des élections européennes prévues l’an prochain est susceptible d’attiser l’incertitude politique en Europe jusqu’au mois de mai.

Les indicateurs économiques italiens se détériorent plus rapidement que la moyenne européenne

Sources: Factset, Markit, SYZ Asset Management. Données au: 1er décembre 2018

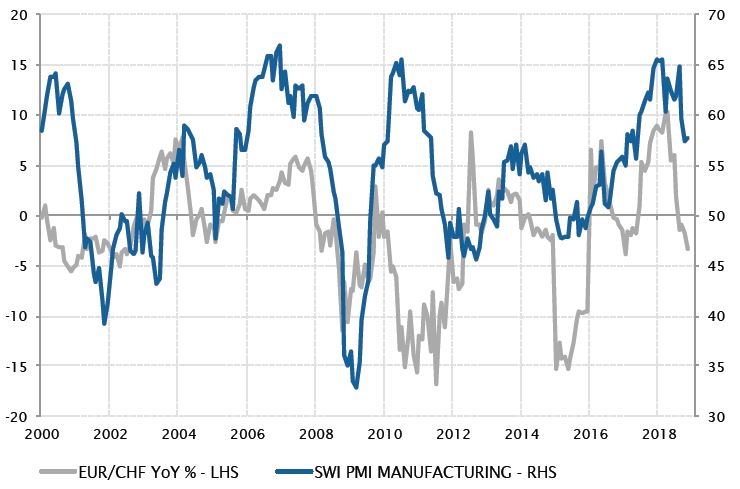

Le repli du franc augure d’un nouveau ralentissement de la croissance en Suisse

Sources: Factset, SYZ Asset Management. Données au: 1er décembre 2018

Suisse – Une fois encore à la merci des développements économiques et politiques européens

L’économie suisse connaissait une période de solide croissance depuis 2017, la croissance annuelle du PIB atteignant un pic à 3,5% à la fin du printemps. La vigueur de la croissance mondiale et le repli du franc suisse, alliés aux conditions financières extrêmement accommodantes au niveau national, constituaient un environnement très favorable pour une économie suisse tournée vers l’export.

Cependant, les facteurs externes sont progressivement devenus un obstacle cette année. Le ralentissement de la croissance européenne et chinoise a freiné la demande dans deux des principaux marchés à l’export de la Suisse. De plus, le franc suisse s’est apprécié par rapport à l’euro suite au regain d’incertitude politique liée à l’Italie dans la zone euro. Après avoir baissé d’environ 10% par rapport à l’euro en l’espace d’un an, le franc suisse a rebondi à la faveur des flux de capitaux vers les valeurs refuges et de la modération des anticipations de relèvement des taux de la BCE.

Ces facteurs ont eu pour effet immédiat d’affecter l’activité économique en Suisse, avec un repli de 0,2% du PIB l’été dernier et un fléchissement des indicateurs du secteur manufacturier. Une fois encore, la Suisse semble être à la merci des développements économiques et politiques dans la zone euro. L’incertitude dans la région est susceptible de persister jusqu’aux élections européennes de mai prochain, laissant peu de place à une inversion de la vigueur du franc suisse à court terme. En conséquence, la dynamique de croissance en Suisse risque d’être relativement faible durant les premiers mois de 2019.

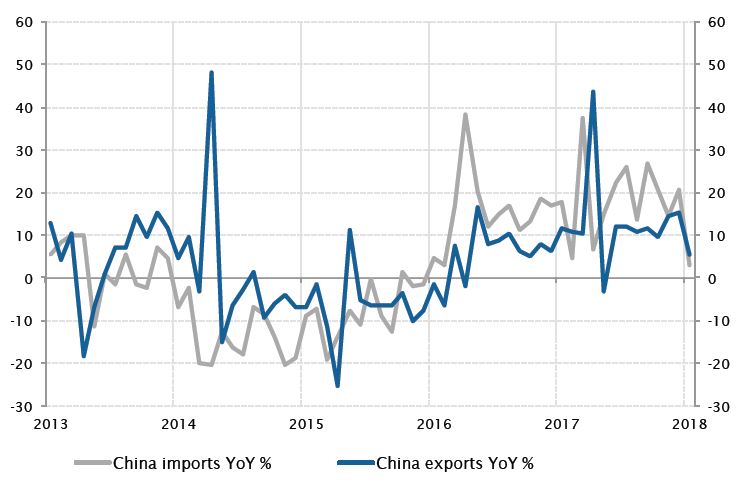

Chine – Les exportations et les importations ralentissent plus que prévu

Les exportations et les importations chinoises ont été nettement inférieures aux attentes en novembre, dénotant un ralentissement de la demande aux plans national et international. L’impact de l’anticipation des entreprises chinoises sur leurs livraisons aux Etats-Unis avant la hausse des droits de douane prévue le 1er janvier commence également à s’évanouir.

Les exportations ont augmenté de seulement 5,4% en novembre, alors que les prévisions tablaient sur 10%. Cette augmentation est la plus faible depuis la contraction de 3% enregistrée en mars. Le ralentissement touche non seulement les exportations vers les Etats-Unis mais également celles vers l’Union européenne et l’Asie. La croissance des importations s’est également dégradée, à 3% contre 20,8% en octobre.

La croissance chinoise s’est montrée relativement solide au troisième trimestre, à 6,5%, mais l’économie devrait ralentir à 6,3% en 2019. Ces chiffres ont été publiés quelques jours seulement après que les présidents Trump et Xi Jinping conviennent d’une trêve de 90 jours dans leur différend commercial. Ils exerceront à coup sûr une pression accrue sur Pékin dans le cadre des négociations.

La guerre commerciale plombe les exportations et les importations chinoises

Sources: Factset, SYZ Asset Management. Données au: 30 novembre 2018

La banque centrale de Corée a relevé ses taux pour la première fois depuis un an

Sources: Bloomberg, SYZ Asset Management. Données au: 4 décembre 2018

Corée du Sud – La banque centrale resserre sa politique monétaire pour atténuer les déséquilibres financiers

Comme le marché s’y attendait, la banque centrale de Corée (BoK) a rehaussé son taux directeur de 25 pb à 1,75% un an jour pour jour après son précédent relèvement, face à la montée des craintes entourant l’endettement des ménages et l’écart grandissant entre les taux coréens et américains. Cette hausse réduit l’écart de taux par rapport à ceux aux Etats-Unis de 75 à 50 pb, juste avant le relèvement de 25 pb largement anticipé des taux de la Fed en décembre.

Lors d’une conférence de presse, le gouverneur de la BoK a indiqué que la politique monétaire reste accommodante, dans la mesure où les taux n’ont pas encore atteint le niveau neutre. Dans le même temps, il a modéré les anticipations d’une nouvelle hausse des taux en se montrant prudent vis-à-vis des perspectives de croissance, évoquant un niveau élevé d’incertitude. Sur le front de l’inflation, l’IPC total a atteint en octobre l’objectif de 2% fixé par la banque centrale. Des pressions baissières devraient toutefois apparaître ces prochains mois du fait de l’atonie de la demande intérieure, de la baisse des cours du pétrole et de la réduction temporaire de 15% de la taxe sur les carburants. Les incertitudes qui entourent la croissance et la faiblesse de l’inflation devraient certainement permettre à la banque centrale de s’abstenir de relever ses taux pendant un certain temps.

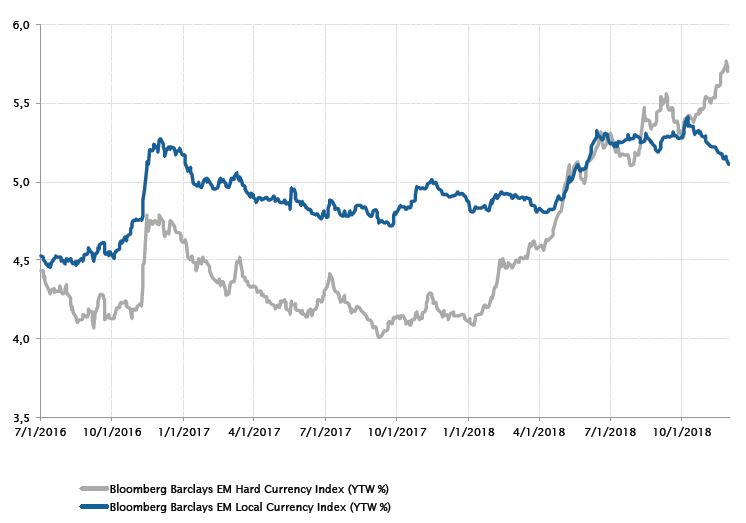

Obligations – Hausse des rendements de la dette émergente en monnaie forte par rapport à celle en monnaie locale

Ce mois-ci, le «yield-to-worst» (YTW) de l’indice de la dette émergente en monnaie forte a dépassé celui de l’indice de la dette émergente en monnaie locale pour la première fois depuis 2016, indiquant que le rendement de la dette en monnaie forte est supérieur à celui de la dette en monnaie locale, à 5,69% contre 5,11%. A fin novembre, l’écart de rendement en faveur de la dette en monnaie forte s’établit à 58 pb, contre -76 pb à la fin de l’an dernier. De plus, la duration de l’indice de la dette en monnaie locale est plus élevée par rapport à celui de la dette en monnaie forte, ce qui rend cette dernière plus attrayante encore.

Dans un contexte où la politique monétaire de la Réserve fédérale américaine devient plus restrictive, les obligations émises par les pays émergents, la majorité desquelles est libellée en dollars US, suivent naturellement les évolutions de la courbe des taux américains. Par ailleurs, les banques centrales de certains pays émergents maintiennent une politique relativement accommodante, ce qui exerce une pression baissière sur les rendements. Néanmoins, elles se dirigent lentement vers une politique plus restrictive afin d’éviter le fléau habituel que constituent l’inflation élevée et la dépréciation des taux de change.

YTW des indices de la dette émergente en monnaie forte et en monnaie locale (%)

Sources: Bloomberg, SYZ Asset Management. Données au: 10 décembre 2018

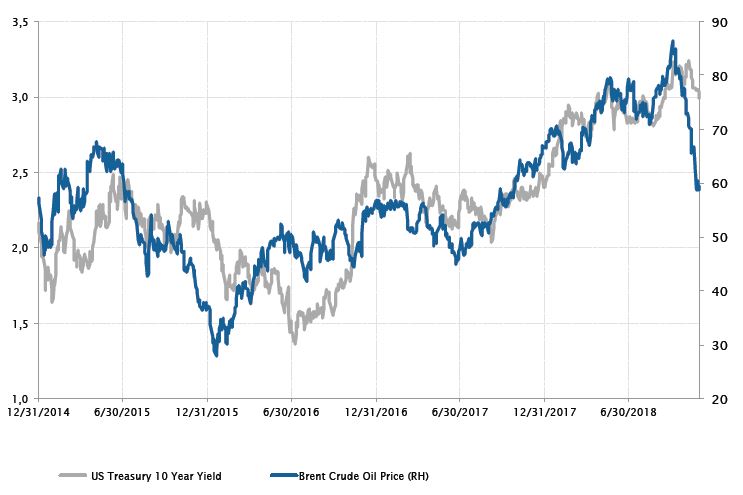

Evolution des taux américains à 10 ans (%) et des cours du brent au comptant (USD/b)

Sources: Bloomberg, SYZ Asset Management. Données au: 10 décembre 2018

Matières premières – Le pétrole décroche

En novembre, la relation positive entre le rendement des bons du Trésor américain à 10 ans et les cours du pétrole s’est rompue. Le baril de brent a clôturé le mois en baisse de plus de 20% à 59 dollars. Le West Texas Intermediate a lui aussi connu sa plus forte baisse mensuelle depuis octobre 2018, avec un plongeon de 22%.

Les autres actifs risqués ont terminé le mois en territoire positif, sachant toutefois que leurs performances mensuelles masquent d’importantes fluctuations durant le mois. Ce décrochage accéléré tient aux craintes d’un excédent d’offre similaire à celui observé en 2014. Cependant, l’Organisation des pays exportateurs de pétrole (OPEP) est intervenue pour enrayer la chute et stabiliser les prix lors de sa réunion de décembre, abaissant sa production afin de préserver les recettes budgétaires. En outre, la production de pétrole aux Etats-Unis augmente rapidement et est désormais bien plus réactive à son prix d’équilibre.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.