- 1. Privatkonsum stützt weiterhin das US-Wachstum

- 2. Eurozone – Divergenz zwischen Fertigungs- und Dienstleistungssektor kann nicht anhalten

- 3. Eurozone – Anleger rechnen nicht mehr mit Inflation

- 4. Der US-Dollar hat wenig Aufwärtspotenzial … aber auch nur begrenztes Abwärtspotenzial

- 5. Zinsen – Rendite 5-jähriger griechischer Staatsanleihen fällt unter die 5-jährige US-Rendite

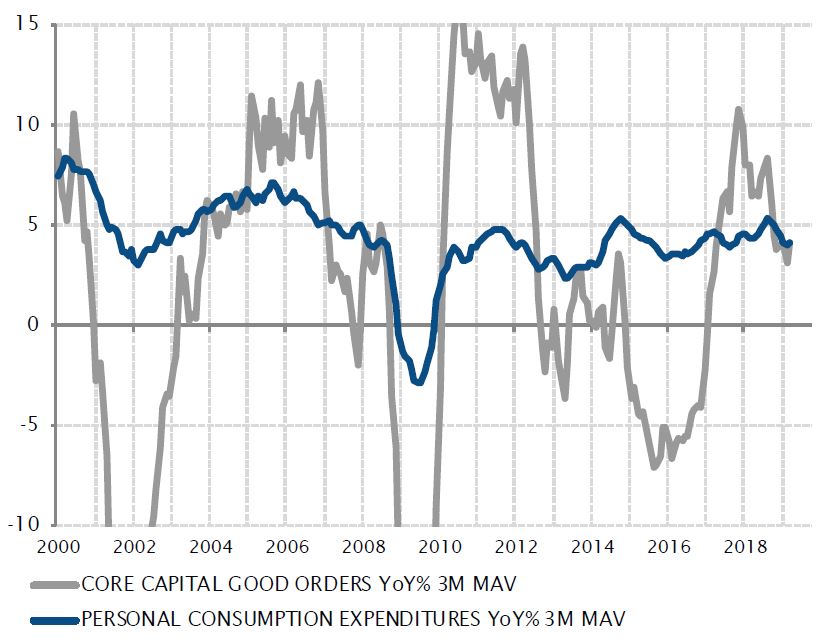

Privatkonsum stützt weiterhin das US-Wachstum

Die US-Wirtschaft schwächelt, bricht aber nicht ein. Die Dynamik des Wirtschaftswachstums hat seit dem 4. Quartal des letzten Jahres abgenommen. Dies ist auf eine Reihe von Faktoren zurückzuführen. Dazu zählten unter anderem die nachlassenden fiskalischen Impulse der Steuersenkungen von Präsident Trump aus dem Jahr 2018, die restriktiveren Kreditkonditionen für Unternehmen und Haushalte aufgrund der Zinserhöhungen der US-Notenbank (Fed) und die Auswirkungen der Verschlechterung der Handelsbeziehungen zwischen den USA und China auf die Investitionen im Inland.

Vor diesem Hintergrund kann die Abschwächung des US-Wachstums in den letzten Monaten kaum überraschen. Die Frage, die wir uns nun stellen müssen, lautet, ob dies nur die erste Etappe eines Abwärtstrends ist, der sich in den kommenden Monaten und Quartalen fortsetzt.

In dieser Hinsicht ist es beruhigend, dass der wichtigste Faktor für das BIP-Wachstum der USA – die privaten Konsumausgaben immer noch solide wachsen, wobei sie durch eine positive Arbeitsmarktdynamik unterstützt werden. Die Unternehmensinvestitionen haben sich im Wesentlichen an dieses weniger günstige Umfeld angepasst. Statt einzubrechen, hat dieser zyklische Bereich der Wirtschaft seit der kräftigen Belebung in den letzten zwei Jahren lediglich korrigiert.

Nachdem die Fed ihren Zinserhöhungszyklus pausiert – wenn nicht gar beendet – hat und die «Basiseffekte» von Trumps Steuerplan nachlassen, hat der Gegenwind für das US-Wachstum nachgelassen. Die Handelsgespräche zwischen den USA und China bleiben ein drohendes Risiko für die Aussichten. Doch die inländischen Treiber dürften dafür sorgen, dass sich das BIP-Wachstum weiterhin in etwa auf dem langfristigen Potenzial von 2% halten kann.

Investitionen schwellen an und ab, während die privaten Konsumausgaben robust und solide bleiben

Quellen: Factset, SYZ Asset Management. Stand: 08.05.2019

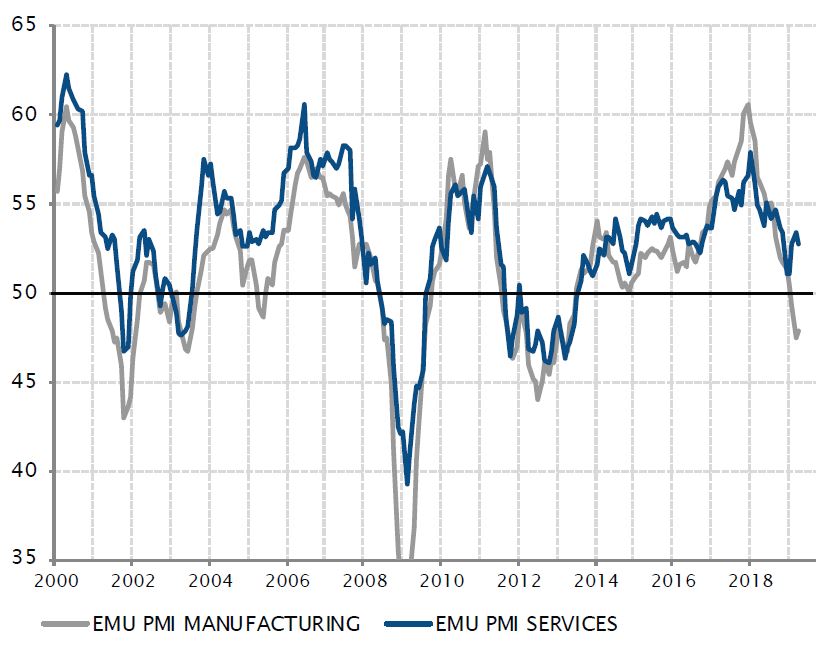

Der Unterschied zwischen dem Dienstleistungs- und dem Fertigungssektor kann kaum noch grösser werden

Quellen: Factset, SYZ Asset Management. Stand: 08.05.2019

Eurozone – Divergenz zwischen Fertigungs- und Dienstleistungssektor kann nicht anhalten

Die unterschiedlichen Wachstumsdynamiken seit Jahresbeginn setzen ein grosses Fragezeichen vor die kurz- und mittelfristigen Aussichten der Eurozone. Die Fertigungsindustrie ist praktisch in eine Minirezession abgerutscht, vor allem in Deutschland, da die Auswirkungen der schwächeren Nachfrage aus China im Jahr 2018, die US-Zölle auf Stahl und Aluminium und die Brexit-Unsicherheit zusammen für den stärksten Rückgang der Aktivität seit 2013 sorgten. Gleichzeitig haben sich die Binnennachfrage und die Dienstleistungsaktivitäten im Inland recht gut gehalten und zur Wachstumsbelebung im 1. Quartal (+0,4% gegenüber 0,2% im 4. Quartal 2018) beigetragen.

Diese unterschiedlichen Trends im Fertigungs- und Dienstleistungssektor können nicht lange anhalten. Die wahrscheinlichste Entwicklung ist eine Bestätigung der ersten Anzeichen für eine Belebung in der Industrie. Da sich das Wachstum in China unter dem Einfluss der politisch motivierten geld- und fiskalpolitischen Impulse festigt und die robuste Binnennachfrage, die von der positiven Arbeitsmarktdynamik getragen wird, für Unterstützung sorgt, dürften sich die Unternehmensinvestitionen in Europa in den kommenden Monaten zumindest stabilisieren – selbst wenn der Brexit nach wie vor wie ein Damoklesschwert über europäischen Unternehmen hängt. Dank der aktuellen Dynamik der privaten Konsumausgaben sollte dies ausreichen, damit sich die Eurozone in der zweiten Hälfte des Jahres 2019 wieder um ihr langfristiges Potenzial – bei 1% bis 1,5% – stabilisieren kann.

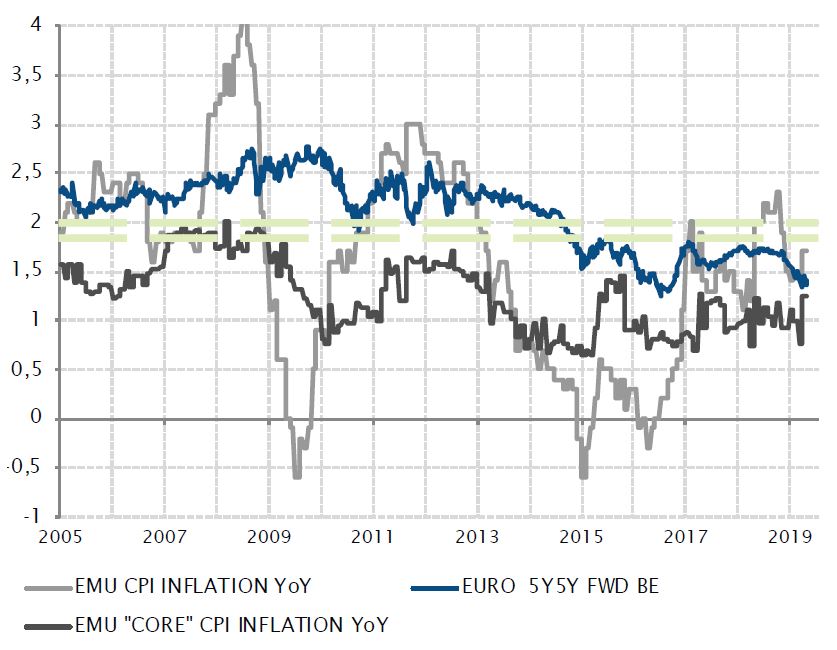

Eurozone – Anleger rechnen nicht mehr mit Inflation

Ist Europa in die gleiche Falle getappt wie Japan vor zwei Jahrzehnten? Trotz der zahlreichen Ähnlichkeiten zwischen den beiden Fällen bestehen nach wie vor viele Unterschiede. Es gibt jedoch einen klaren Bereich, in dem die Eurozone dem Beispiel Japans folgt – die schwache Inflationsdynamik und was die Zentralbanken als «Entkopplung der Inflationserwartungen» bezeichnen.

Nicht nur liegt die Inflation seit 2013 konstant unter dem Ziel der Zentralbank von «weniger als, aber nahe bei 2%», auch die Kerninflation bewegte sich in den letzten zehn Jahren unbeirrt unter dem Ziel. Sie lag auch stets unter den mittelfristigen Inflationserwartungen des Markes – gemessen an der erwarteten Inflationsrate in fünf Jahren für die darauf folgenden fünf Jahre, der «5J5J-Forward-Breakeven-Inflation». Nachdem sie sich regelmässig als allzu optimistisch erwiesen hatten, wurden die Inflationserwartungen allmählich nach unten korrigiert und haben sich mittlerweile unter dem Ziel der EZB eingependelt.

Einfach ausgedrückt heisst das: Die Märkte glauben seit 2015 nicht mehr, dass die Inflation bald in den Zielbereich der EZB zurückkehren wird. Dies schafft ein Glaubwürdigkeitsproblem im Hinblick auf das Inflationsziel der EZB – ähnlich wie bei der Bank of Japan. Es bedeutet aber auch, dass die einzige Möglichkeit, wie die EZB die Glaubwürdigkeit ihres Inflationszielrahmens verteidigen kann, darin besteht, so lange an ihrer extrem akkommodierenden Haltung festzuhalten, wie es nötig ist, um die Inflationserwartungen wieder auf ihr Ziel auszurichten. Dies könnte lange dauern – wie die BoJ sehr gut weiss.

Niedrige Inflationserwartungen zeigen, dass die Märkte nicht an eine baldige Belebung der Inflation glauben

Quellen: Factset, SYZ Asset Management. Stand: 08.05.2019

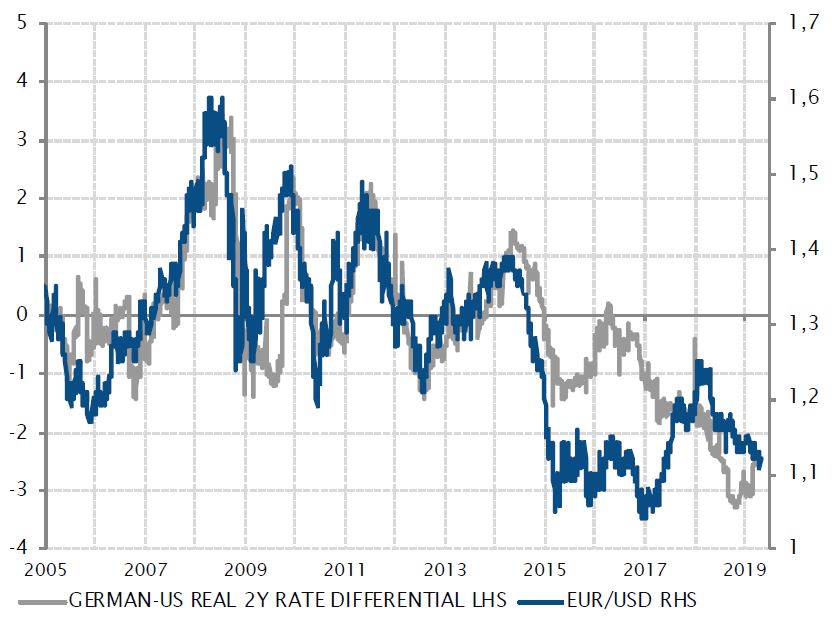

Renditedifferenz zwischen USD und EUR unterstützt den Dollar, dürfte aber den Höhepunkt erreicht haben

Quellen: Factset, SYZ Asset Management. Stand: 08.05.2019

Der US-Dollar hat wenig Aufwärtspotenzial … aber auch nur begrenztes Abwärtspotenzial

Nach der geldpolitischen Kehrtwende der Fed im 1. Quartal hat die Stärke des US-Dollar die grundlegende Unterstützung der geldpolitischen Normalisierung verloren, ein Trend, der seit 2015 zugenommen hatte. Der Unterschied zwischen den kurzfristigen US-Zinsen und dem Rest der Welt weitet sich daher seit einiger Zeit nicht mehr aus. Wenn die Fed ihren Zinserhöhungszyklus tatsächlich beendet hat, könnte die Differenz sogar ihren Höhepunkt erreicht haben.

Abgesehen von der Entwicklung der kurzfristigen Zinsen hat die angekündigte Beendigung der Bilanzreduzierung der Fed bis September – und die angedeutete Neutralität nach diesem Zeitpunkt – ebenfalls dazu beigetragen, die Auseinanderentwicklung zwischen den USA und anderen grossen Volkswirtschaften zu stoppen. Vor diesem Hintergrund erscheint das Aufwärtspotenzial für den Greenback jetzt recht begrenzt.

Die Renditedifferenz zugunsten des US-Dollar ist jedoch nach wie vor beachtlich, sowohl nominal als auch real. Diese Differenz dürfte einen signifikanten Rückgang der US-Währung verhindern, solange sie sich um das aktuelle Niveau bewegt. Für eine nennenswerte Bewegung des Greenback wäre eine Veränderung der kurzfristigen Zinsen oder der Inflationsdynamik erforderlich.

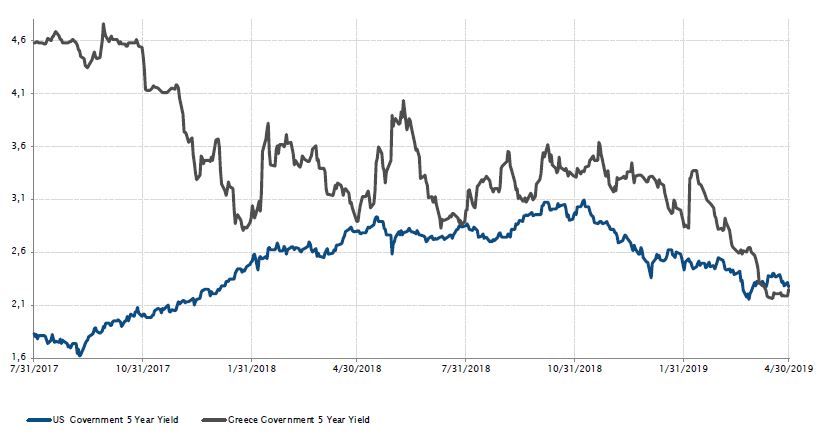

Zinsen – Rendite 5-jähriger griechischer Staatsanleihen fällt unter die 5-jährige US-Rendite

Ende April fiel die Rendite der 5-jährigen griechischen Anleihen mit 2,26% unter die Rendite 5-jähriger US-Anleihen von 2,28%. Auf dem Höhepunkt der Krise in den europäischen Peripherieländern stieg die Rendite der 5-jährigen griechischen Anleihen über 20%, fiel dann aber später unter 5% zurück. Zu diesem Zeitpunkt befand sich Griechenland im Epizentrum der Schuldenkrise in der Eurozone – die Wirtschaft des Landes stürzte in eine schwere Rezession, gefolgt von mehreren Rettungsaktionen des IWF.

Griechenland ist nicht das einzige Peripherieland, dessen Finanzierungskosten ein Comeback hingelegt haben. Die 10-jährige portugiesische Rendite ist vom Höchstwert – bei über 13% im Jahr 2011 – auf ihren aktuellen Stand von 1% zurückgegangen.

Griechenland hat vor kurzem ein Finanzreformprogramm in Angriff genommen, das die Anleger zuversichtlich stimmt. Vor diesem Hintergrund nutzte Athen die Chance, den internationalen Anleihenmarkt anzuzapfen. Ende April gab das Land seine erste 10-jährige Anleihe seit 2010 mit einer Rendite von 3,36% aus.

Entwicklung der 5-jährigen Renditen in den USA und Griechenland (in %)

Quellen: Bloomberg, SYZ Asset Management. Stand: 16.05.2019

Die Spreads von Schwellenländeranleihen in harten Währungen haben sich nicht so deutlich verengt wie die Risikoprämien einfacher Unternehmensanleihen

Quellen: Bloomberg, SYZ Asset Management. Stand: 30.04.2018

Kreditspreads – Schwellenländer- versus High-Yield-Anleihen

Nach den deutlichen Gewinnen von Zinspapieren im letzten Monat kam es zu einem gewissen Rückschlag, vor allem, als sich das Wachstumsumfeld verbesserte und Risikoanlagen ihren Aufwärtstrend fortsetzten. Während die Renditen von Kern-Staatsanleihen im April um 10 bis 15 Basispunkte (Bp.) stiegen, verengten sich die Kreditspreads von Titeln mit hohem Beta sogar noch weiter. Dies resultierte schliesslich in mehr als ordentlichen Renditen von US-High-Yield-Anleihen (+1,3%) und nachrangigen europäischen Finanzanleihen (+1,4%).

Schwellenländeranleihen (+0,3%) und -aktien (+2,5%) legten im letzten Monat zu, auch wenn dies einige länderspezifische Entwicklungen verschleierte. Obwohl Schwellenländeranleihen, vor allem in harten Währungen, erneut durch das aktuelle Goldilocks-Umfeld unterstützt werden sollten, wurden die Spreads globaler Schwellenländeranleihen durch idiosynkratische Probleme der Türkei und Argentiniens belastet und verengten sich im April nicht so deutlich wie die Spreads von einfachen Investment-Grade- oder High-Yield-Anleihen – wie auch schon seit Anfang des Jahres. Tatsächlich haben sie sich seit Jahresbeginn kaum bewegt, und der Spread des High-Yield-Index ist jetzt geringfügig enger als der Spread von Schwellenländeranleihen in harten Währungen.

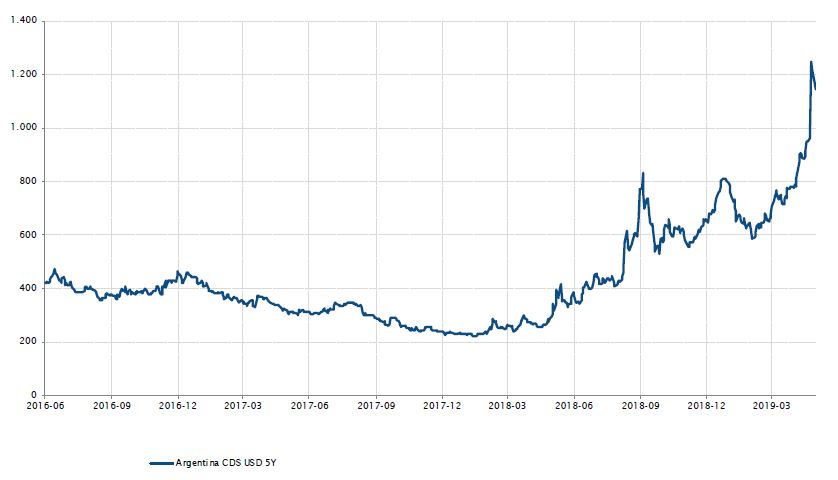

Argentinische Papiere erneut unter Druck

Am 25. April wurden Schwellenländer-Anleger von einer Panikwelle erfasst, als Umfrageergebnisse auf einen Sieg von Cristina Kirchner bei einer potenziellen Stichwahl gegen Mauricio Macri bei den Präsidentschaftswahlen später in diesem Jahr hindeuteten. Ein mögliches Comeback der ehemaligen Präsidentin Cristina Kirchner rief bei den Anlegern Besorgnis über die Kontinuität der Politik und die Wahrscheinlichkeit eines Zahlungsausfalls des Landes hervor. Dadurch schnellte der 5-jährige argentinische CDS-Spread im Laufe des Monats um über 360 Bp. in die Höhe, und die Kosten einer Versicherung gegen einen staatlichen Zahlungsausfall erreichten 12%.

Mit einem Anstieg um 4,7% gegenüber dem Vormonat auf 54,7% im Jahresvergleich enttäuschten die Inflationszahlen – der Konsens war von einer Steigerung um 4% gegenüber dem Vormonat ausgegangen. Das Ausbleiben wirtschaftlicher Fortschritte – insbesondere bei der Eindämmung der Inflation, ohne das Wachstum abzuwürgen – untergräbt Präsident Macris Wiederwahlchancen.

Aufgrund der hohen Zahl unentschiedener Wähler sind Umfrageergebnisse in dieser Phase zwar mit Vorsicht zu geniessen. Macri braucht jedoch eine Verbesserung der Wirtschaftslage vor den Wahlen im Oktober, um seine Aussicht auf eine Wiederwahl zu maximieren.

Der 5-jährige CDS-Spread Argentiniens stieg über 1200 Bp.

Quellen: Bloomberg, SYZ Asset Management. Stand: 30.04.2019

Die RBI machte die Zinserhöhungen des letzten Jahres rückgängig

Quellen: Bloomberg, SYZ Asset Management. Stand: 30.04.2019

Indien – RBI senkt die Zinsen, um das Wachstum anzukurbeln

Vor den indischen Parlamentswahlen hat die Reserve Bank of India (RBI) ihren Leitzins zum zweiten Mal in Folge um 25 Bp. – auf 6% – gesenkt. Diese zweite Zinssenkung wurde allgemein erwartet, nachdem Zentralbankgouverneur Shaktikanta Das – der nach dem Rücktritt von Urjit Patel im letzten Dezember ernannt wurde – den Markt im Februar mit einer Zinssenkung bei seiner ersten geldpolitischen Sitzung überrascht hatte. Schwache Inflationszahlen und zunehmende Wachstumsängste hatten den Weg für diese geldpolitische Kehrtwende geebnet, mit der die Zinserhöhungen aus dem letzten Jahr rückgängig gemacht wurden.

Der Gesamt-Verbraucherpreisindex befindet sich seit Mitte 2018 im Abwärtstrend und bewegt sich seit Monaten an der Untergrenze der Inflationszielspanne der RBI von 4(+/-2)%. Die niedrige Inflation im März, die mit 2,9% weitgehend den Konsenserwartungen entsprach, unterstützte die Zinssenkung. Zur gleichen Zeit deuteten die Aktivitätsdaten auf eine Abschwächung der Wachstumsdynamik hin – im 4. Quartal 2018 verringerte sich das Wachstum auf 6,6% und lag damit unter dem Potenzialwert von 7%.

Kurzfristig macht die verhaltene Inflation den Weg für eine weitere Lockerung frei. Im zweiten Halbjahr dürfte dies jedoch schwieriger werden, da die Inflation anziehen dürfte.

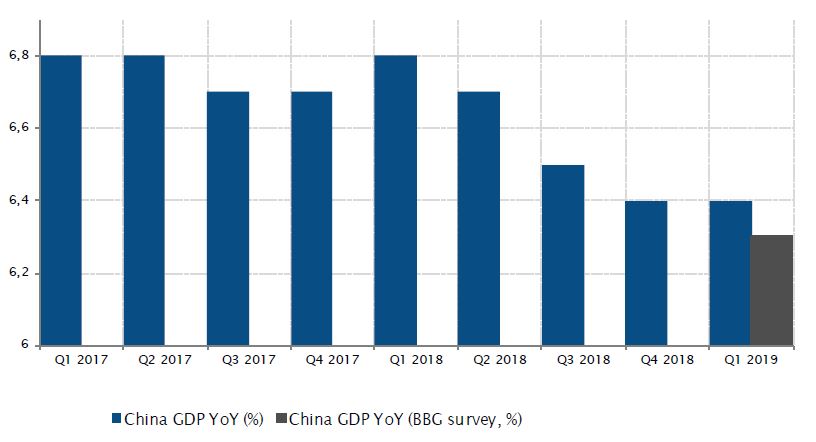

China – ermutigende, aber fragile Anzeichen für eine Wachstumsbelebung

Die kürzlich von den chinesischen Behörden umgesetzten geld- und fiskalpolitischen Impulse zur Unterstützung eines kräftigeren Konsums und der Binnennachfrage beginnen endlich Wirkung zu zeigen. Das BIP im 1. Quartal überraschte die Märkte positiv mit einem Wachstum von 6,4%, während sich die Konsenserwartungen nur auf 6,3% gerichtet hatten. Die chinesischen Export- und Kreditdaten schnellten in die Höhe und gaben positive Signale. Einzelhandelsumsätze, Industrieproduktion, Sachinvestitionen, Einkaufsmanagerindizes und Dienstleistungen zogen im letzten Monat ebenfalls an.

Es ist jedoch noch zu früh, um zu sagen, ob sich eine kräftige Erholung auch auf die Länder der Eurozone ausweiten könnte, die seit über einem Jahr mit einer Wachstumsverlangsamung kämpfen. Darüber hinaus ist der Handelskrieg noch nicht gelöst, und die jüngste Eskalation dämpft das Vertrauen der Anleger.

Chinesisches BIP-Wachstum (in %)

Quellen: Bloomberg, SYZ Asset Management. Stand: 17.05.2019

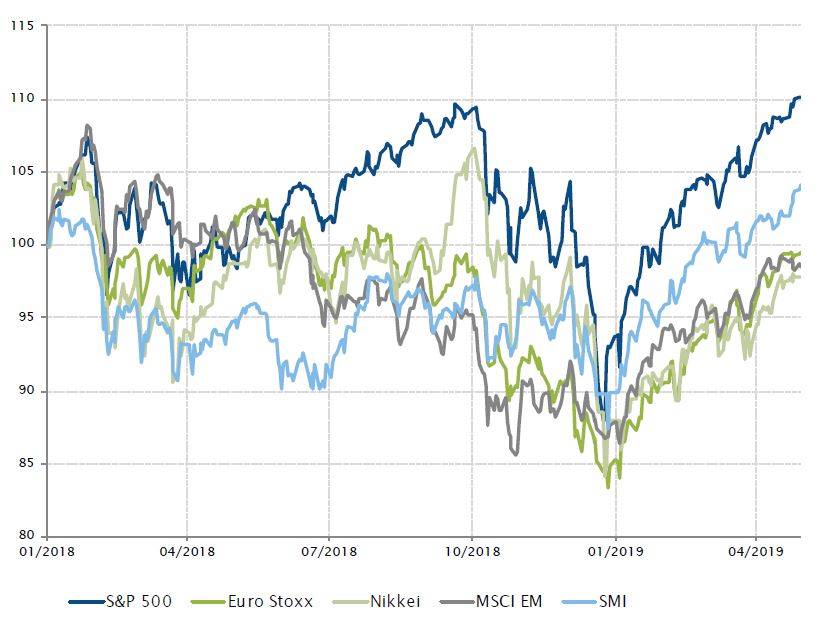

S&P 500 erreicht Rekordhöhen

Quellen: Bloomberg, SYZ Asset Management. Stand: 30.04.2019

Aktien – neue Höchstwerte

Im April setzte sich die ausserordentlich gute Entwicklung von Risikoanlagen fort, insbesondere von US-Aktien. Der S&P 500 und der Nasdaq stiegen auf Rekordhochs. Die Renditen an den Aktienmärkten waren durchweg stark: In Lokalwährungen stieg der MSCI World um 3,6%. Das «Goldilocks»-Umfeld wurde durch verbesserte Wachstumsaussichten untermauert, insbesondere in China und den USA, während die Zentralbanken weiterhin eine moderate Haltung einnahmen und immer noch kein Inflationsdruck zu erkennen war.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.