- 1. Welthandel - Eine Verlangsamung, die der Verhängung von Zöllen vorausging

- 2. USA - Visibilität zukünftiger Zinsanhebungen der US-Notenbank für 2018, Zweifel für 2019

- 3. Eurozone - EZB verpflichtet sich zur Beibehaltung einer sehr entgegenkommenden Geldpolitik

- 4. China - Rekordverlust beim Yuan im Juni

- 5. Indien - Erste Zinsanhebung der RBI nach mehr als vier Jahren

- 6. Aktien – Europäische Banken wieder in unruhigen Gewässern

- 7. Festverzinsliche Wertpapiere – Anpassung der Renditen zweijähriger US-Treasuries

- 8. Aktien - Protektionismus begünstigt lokale Unternehmen

- 9. Devisen - Risikoaversion bei Währungen von Schwellenländern

- 10. Zinssätze - Inflationserwartungen steigen nicht mehr

Welthandel - Eine Verlangsamung, die der Verhängung von Zöllen vorausging

Allen Ankündigungen, Tweets und Androhungen der letzten Monate zum Trotz waren Ende Juni noch keine zusätzlichen Zölle auf Einfuhren chinesischer Waren in die USA und auch keine Gegenmassnahmen Chinas angewendet worden. Die erste Welle von Zöllen mit Auswirkungen auf Waren im Wert von 34 Mrd. US-Dollar auf beiden Seiten sollte am 6. Juli zum Tragen kommen.

Der Welthandel liess letzten Monat jedoch bereits nach. Nachdem es 2017 so stark wie seit mehreren Jahren nicht mehr angestiegen war, schwächte sich das Wachstum des Welthandels in diesem Jahr deutlich ab. Schon bevor die Zölle zum Tragen kamen, war die nachlassende Dynamik möglicherweise Ausdruck der negativen Auswirkungen, welche die von den USA geführte protektionistische Rhetorik auf die Stimmung am Markt hatte.

Zugegebenermassen resultiert die Verlangsamung beim Handel wahrscheinlich ebenso stark aus dem während der ersten Jahreshälfte in den meisten grossen Volkswirtschaften - abgesehen von den USA - festzustellenden geringeren Wachstum. Der PMI, der ein Massstab für die Industrietätigkeit weltweit ist, gab gegenüber seinem Ende 2017 erreichten Sieben-Jahres-Hoch nach und die weltweite Industrieproduktion schwächte sich ebenfalls ab. Die kürzliche Verhängung von Zöllen wird diesen Trend wohl nicht umkehren, sondern droht die bereits nachlassende globale Wirtschaftsdynamik weiter zu dämpfen.

Welthandel und Industrietätigkeit weltweit haben sich 2018 abgeschwächt

Quellen: Factset, SYZ Asset Management. Daten per: 3. Jul. 2018

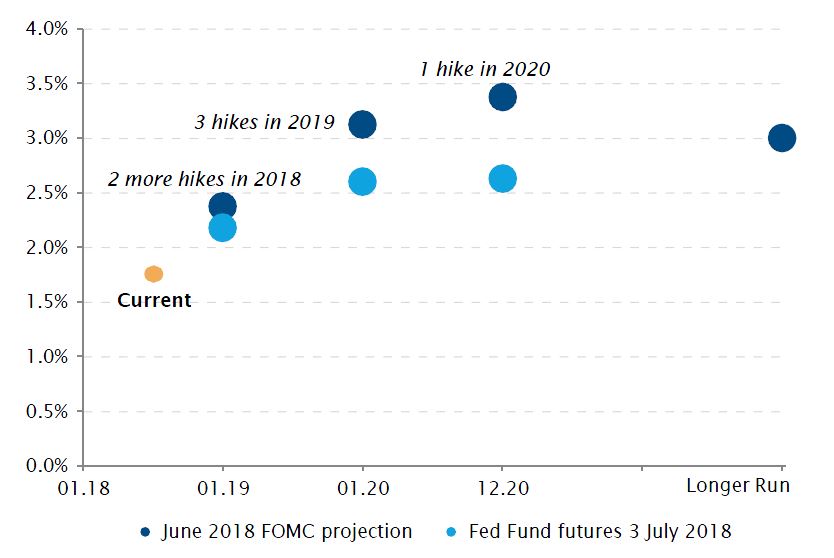

Markterwartungen stehen im Einklang mit den Aussichten der Fed für 2018, nicht aber für 2019

Quellen: US-Notenbank, Bloomberg, SYZ Asset Management. Stand der Daten: 3. Jul. 2018

USA - Visibilität zukünftiger Zinsanhebungen der US-Notenbank für 2018, Zweifel für 2019

Die US-Notenbank hob ihren kurzfristigen Zinssatz im Juni um 25 Basispunkte an, ein voll und ganz erwarteter Schritt, der deshalb am Markt kaum Reaktionen bei den US-Renditen und beim US-Dollar auslöste.

Wie Fed-Chef Jerome Powell nach der letzten Sitzung hervorhob, gibt es für die US-Notenbank derzeit keinen Grund, von Zinsanhebungen abzusehen. Der US-Arbeitsmarkt ist stark, die Ausgaben der privaten Haushalte und der Unternehmen steigen und die Inflation nähert sich dem 2%-Ziel der Fed. Deshalb war es keine Überraschung, dass die Fed-Mitglieder bei ihrem Ausblick und den Zinsaussichten mehr Zuversicht an den Tag legten, wobei zwei weitere Zinsanhebungen um jeweils 25 Basispunkte bis Jahresende erwartet werden, gefolgt von drei Anhebungen im Jahr 2019.

Auch die Anleger sind überzeugt, dass sich der Zyklus der Zinsanhebungen in den kommenden Monaten fortsetzen wird. Mit Blick auf das nächste Jahr sind die Markterwartungen für die kurzfristigen Zinssätze jedoch viel niedriger als der Ausblick der Fed; eingepreist ist nur eine Anhebung um 25 Basispunkte. Im Moment bezweifeln die Anleger, dass die Fed bei einem Umfeld, in dem das Wachstum in der übrigen Welt nachlässt und die Zentralbanken anderer grosser Industrieländer sich nicht dem Weg zur Normalisierung anschliessen, so weitermachen kann.

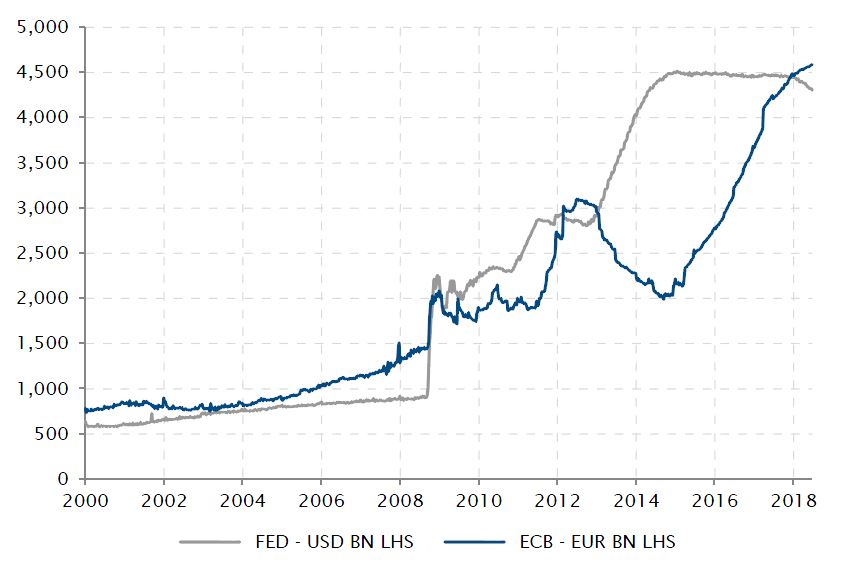

Eurozone - EZB verpflichtet sich zur Beibehaltung einer sehr entgegenkommenden Geldpolitik

Die EZB-Sitzung im Juni war lange als potenziell entscheidend charakterisiert worden. Einen Tag nach der Fed-Sitzung, drei Monate vor Ablauf des bestehenden QE-Programms und ein Jahr nach Mario Draghis Rede in Sintra – in der er einen Wechsel zur Normalisierung der Geldpolitik hin signalisierte – sollte die EZB klarstellen, wie und wie schnell sie gedachte, die Geldpolitik letztendlich zu normalisieren.

Die Klarstellung kam, allerdings ging sie nicht ganz in die von den Märkten erwartete Richtung. Die EZB entschied sich dafür, die Botschaft einer stark entgegenkommenden Geldpolitik zu vermitteln und verpflichtete sich nur zu sehr langsamen und vorsichtigen Schritten hin zur Rücknahme ihrer derzeitigen unterstützenden Haltung. Erstens werden die Wertpapierkäufe im Rahmen des QE-Programms über den September hinaus reduziert und dürften zum Ende des Jahres eingestellt werden, jedoch nur unter der Voraussetzung, dass sich die Inflation und die Wirtschaftsdaten weiter in die erwartete Richtung entwickeln. Dadurch bleibt die Tür für eine Verlängerung von QE offen, falls erforderlich. Zweitens erwartet die EZB nicht, dass sie ihre kurzfristigen Leitzinsen vor der zweiten Hälfte des Jahres 2019 erhöhen wird, eine ungewöhnlich klare Zusage, dass mindestens ein Jahr lang sehr leichte Finanzierungsbedingungen beibehalten werden.

In der Folge wird sich die Divergenz zwischen der Fed, die ihre Zinssätze erhöht und den Umfang ihrer Bestände reduziert, und der EZB, die Wertpapiere in ihre Bilanz aufnimmt und die Zinsen auf niedrigstem Niveau belässt, in den nächsten 12 Monaten nur noch verstärken.

Auch in Zukunft weiterhin entgegengesetzte Entwicklungsrichtungen bei Geldpolitik der EZB und der Fed

Quellen: Bloomberg, Fed, EZB, BoJ, SYZ Asset Management. Stand der Daten: 3. Jul. 2018

Der Yuan verzeichnete im Juni seinen bislang stärksten Monatsrückgang

Quellen: Factset, SYZ Asset Management. Stand der Daten: 3. Jul. 2018

China - Rekordverlust beim Yuan im Juni

China ist in letzter Zeit wegen seines Handelskonflikts mit den USA in den Schlagzeilen, und dieser könnte sich weiter zuspitzen. Unterdessen schwächt sich jedoch das Wirtschaftswachstum des Landes allmählich ab. Die von der Politik seit dem Parteitag im letzten Herbst unternommenen Versuche zur Eindämmung des übermässigen Kreditwachstums haben sich wohl letztendlich auf die Wirtschaftstätigkeit niedergeschlagen.

Als Reaktion hat die chinesische Zentralbank ihre geldpolitische Haltung in den letzten Monaten geändert. Mit zwei Senkungen des Mindestreserversatzes (RRR) hat sie den Geschäftsbanken bessere Möglichkeiten zur Kreditvergabe eingeräumt. Zudem hat sie, anders als nach früheren Zinsanhebungen der Fed, davon abgesehen, die kurzfristigen Zinsen im Zuge der Zinsanhebung durch die Fed vom Juni zu erhöhen.

Diese Veränderung zu einer entgegenkommenderen Geldpolitik hin war Auslöser für eine deutliche Abwertung der chinesischen Währung im Juni. Der Yuan verlor 3,2% gegenüber dem US-Dollar und verzeichnete damit den stärksten jemals erfassten Monatsrückgang. Unklar bleibt, ob diese Veränderung beabsichtigt und von den chinesischen Behörden als Reaktion auf die US-Zölle inszeniert war, oder ob sie lediglich ein Zeichen dafür ist, dass die Währung jetzt sensibler auf Marktkräfte, Zinsänderungen und die Wachstumsdynamik reagiert. Das wird sich noch zeigen müssen.

Indien - Erste Zinsanhebung der RBI nach mehr als vier Jahren

Die Reserve Bank of India (RBI) schlug den Weg anderer asiatischer Zentralbanken wie der Bank Indonesia und der Zentralbank der Philippinen ein, indem sie bei der Sitzung ihres geldpolitischen Ausschusses im Juni den Reposatz um 25 Basispunkte auf 6,25% anhob. Den Schritt hatte nicht jeder erwartet; in einer Bloomberg-Umfrage hatten 25 von 35 Analysten vorhergesagt, dass die Zinsen unverändert bleiben würden. Die RBI wurde im Vorfeld der allgemein erwarteten Zinsanhebung durch die Fed tätig und wollte dem Druck des Marktes entgegenwirken. Die sechs Mitglieder des geldpolitischen Ausschusses fassten ihren Beschluss zur Anhebung der Zinsen einstimmig, allerdings unterstrichen sie das Risiko für den Inflationsausblick.

Die am Verbraucherpreisindex gemessene Inflation stieg im Mai weiter und lag bei 4,9%, nach 4,6% im April, und der Aufwärtstrend wird im Kontext der sich schliessenden Produktionslücke, des steigenden Ölpreises, der schwächeren indischen Rupie und höherer Mindestabnahmepreise für Agrarprodukte voraussichtlich anhalten. Die RBI könnte in die Fussstapfen der Bank Indonesia treten, die dreimal hintereinander Zinsanhebungen vorgenommen hat und bei ihrer Sitzung im August die Zinssätze um 25 Basispunkte anheben wird.

Die RBI hat mit der Anhebung der Zinssätze begonnen, doch das Inflationsrisiko besteht

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 30. Jun. 2018

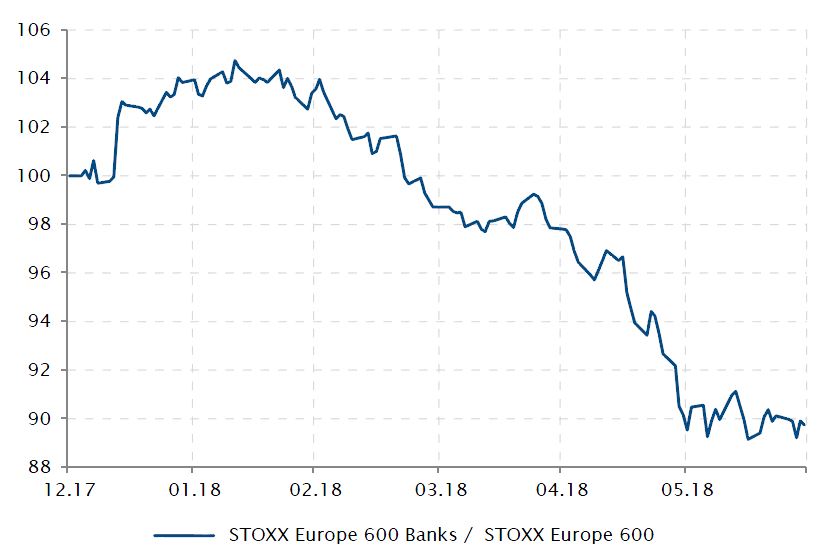

Relative Performance europäischer Banken (Stoxx Europe 600 Banks / Stoxx Europe 600)

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 4. Jul. 2018

Aktien – Europäische Banken wieder in unruhigen Gewässern

Europäische Banken stehen in letzter Zeit unter Druck. Finanzwerte haben seit Jahresbeginn als Sektor am schlechtesten abgeschnitten und hinken dem allgemeinen Index um 10% hinterher.

Die Erwartung von Verbesserungen des Wirtschaftswachstums in Europa, die zu einer steileren Renditekurve führte, war 2017 vorherrschend und befeuerte die Bankenrally in Europa. Doch anscheinend wurde der Höchststand hier erreicht und die Anlageklasse ist bis auf Weiteres nicht mehr attraktiv.

Die flache Renditekurve, die es den Banken erschwert, ihre Nettozinsmarge zu erhöhen, hat den Gewinnausblick für Banken zu einem der schlechtesten in der Region werden lassen. Zudem lasten notleidende Kredite noch immer auf der Rentabilität der Banken, besonders in Italien. Was den Geldfluss angeht, werden Bankaktien von institutionellen Anlegern nicht mehr übergewichtet.

Ein letzter Punkt: Im Juni verlängerte die EZB ihre entgegenkommende Haltung um mindestens 12 Monate, was den Bankensektor insgesamt weiter nach unten zog.

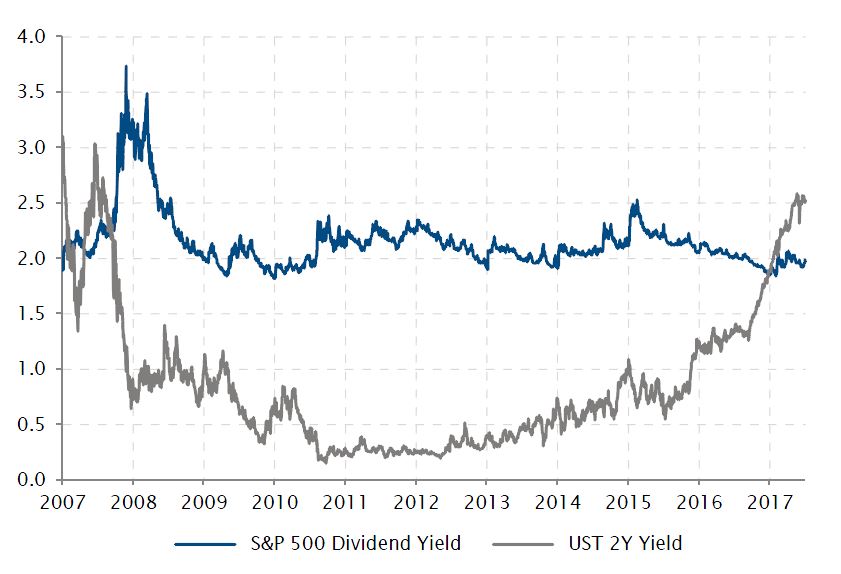

Festverzinsliche Wertpapiere – Anpassung der Renditen zweijähriger US-Treasuries

Seit dem Beginn der globalen Finanzkrise vor fast zehn Jahren verfolgen die Zentralbanken grosser Industrieländer eine äusserst entgegenkommende Geldpolitik. Sie haben die Zinssätze auf Rekordtiefstände gesenkt – bisweilen in den negativen Bereich – und zu unkonventionellen Massnahmen wie der quantitativen Lockerung (QE) gegriffen, um Anreize für die Wirtschaft zu schaffen.

Während dieses langen Zeitraums der finanziellen Repression waren die Renditen von „risikofreien“ Anlagen sehr niedrig – zweijährige US-Treasuries beispielsweise warfen weniger als 0,5% Rendite ab. Im selben Zeitraum verharrte die Dividendenrendite von US-Aktien (S&P 500) aber bei etwa 2% und zusätzlich zu dieser Rendite war es möglich, bei Unternehmen, die einen Zuwachs ihres zukünftig erwarteten Gewinns verzeichneten, Kursgewinne zu erzielen.

In den USA ist es seit Beginn der Normalisierung der Geldpolitik durch die Fed zu einer Anpassung der kurzfristigen Renditen gekommen: Zweijährige US-Treasuries werfen 2,5% Rendite ab und werden für US-Anleger wieder attraktiver, im Gegensatz zu der niedrigeren und mit grösseren Risiken behafteten Dividendenrendite von 2% beim S&P 500.

Rendite zweijähriger US-Treasuries vs. Dividendenrendite S&P 500

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 4. Jul. 2018

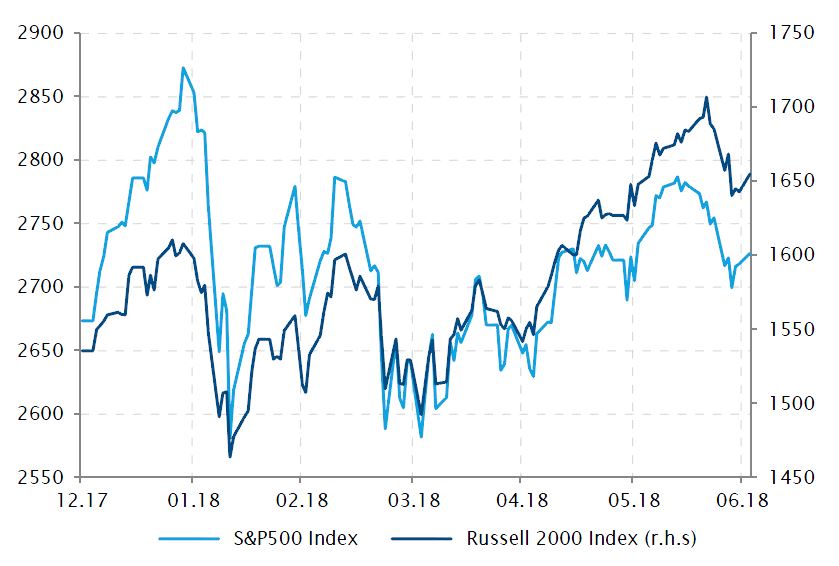

Small Caps mit besserer Performance als Large Caps

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 29. Jun. 2018

Aktien - Protektionismus begünstigt lokale Unternehmen

In den letzten Wochen haben US-Small-Cap-Aktien eindrucksvoll besser als Large-Cap-Aktien abgeschnitten und im letzten Quartal eine Überperformance von mehr als 4% erzielt. Bei Small Caps, die normalerweise risikoreicher und volatiler als Large Caps sind, hat das Risiko in letzter Zeit abgenommen, was durch die aktuelle politische Landschaft bedingt ist.

Erstens hat Donald Trump als Teil seines Plans „Make America Great Again“ breit angelegte Anstrengungen zur Reduzierung der Steuern und Vorschriften für US-Unternehmen gestartet, und kleinere Unternehmen haben von diesem Schritt weitgehend profitieren können. Zweitens wirken sich die gegen China gerichtete deutliche Rhetorik des Weissen Hauses und der sich zuspitzende Handelskrieg stark auf international tätige Gesellschaften und weniger auf US-orientierte Unternehmen aus. Bei US-Small-Caps beträgt der Auslandsumsatz durchschnittlich 20%. Dadurch sind sie für Spannungen im Handel und für Volatilität beim US-Dollar weniger empfänglich.

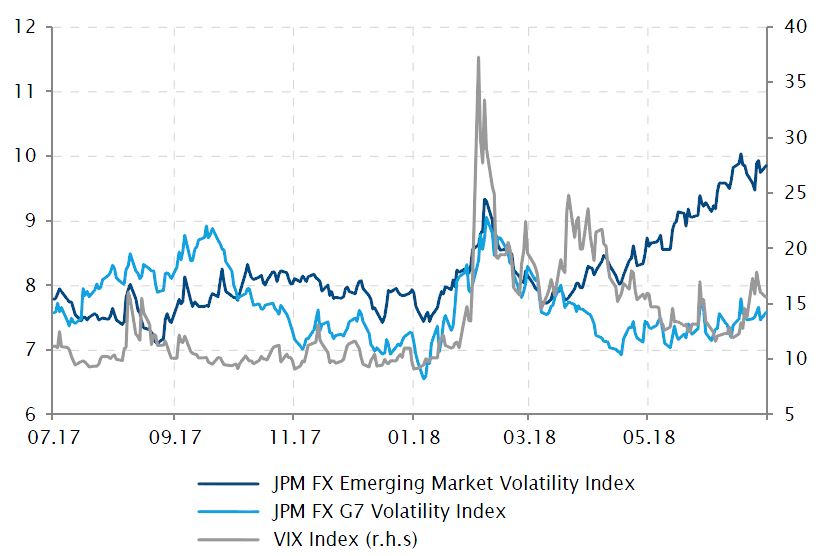

Devisen - Risikoaversion bei Währungen von Schwellenländern

Während die Volatilität an den Aktienmärkten bisher relativ gering ist, sieht die Sache am Devisenmarkt anders aus, besonders in Schwellenländer-Märkten. In der Türkei, in Brasilien, Russland, Mexiko hat die Volatilität der jeweiligen Währung in den letzten drei Monaten stark zugenommen.

Im Juni erreichte der JPM-Index für die Volatilität von Schwellenländer-Märkten, ein Massstab der impliziten Gesamtvolatilität für Währungen der Schwellenländer, den höchsten Stand seit Februar 2017. Im Vergleich zum Vorjahr stieg die Volatilität der türkischen Lira sprunghaft um nahezu 60%, während sich die Volatilität des mexikanischen Pesos und des brasilianischen Reals im Juni um 25% erhöhte. Unter Druck standen Schwellenländer-Märkte nicht nur aufgrund von internen politischen Problemen, sondern auch durch die Normalisierung der Geldpolitik in den USA, protektionistische Massnahmen und die Furcht vor einem Wendepunkt des aufeinander abgestimmten weltweiten Wachstums.

Ein baldiges Ende dieser Situation ist nicht in Sicht, da die Handelsspannungen zwischen den grössten Volkswirtschaften der Welt weiter zunehmen.

Volatilität der Währungen von Schwellenländern löst sich von Währungen der G7-Länder los

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 29. Jun. 2018

Nachdem sie mehrere Monate lang gestiegen waren, haben sich die Inflationserwartungen im 2. Quartal stabilisiert

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 3. Jul. 2018

Zinssätze - Inflationserwartungen steigen nicht mehr

Die Inflation bzw. vielmehr die Inflationserwartungen waren in den letzten zwölf Monaten ein zentrales Thema. Angesichts der letztendlich steigenden Löhne in den USA, während die Arbeitslosenquote auf den seit mehreren Jahrzehnten tiefsten Stand gesunken ist und die Eurozone endlich ein über dem Potenzial liegendes nachhaltiges Wachstum erlebt, ist das Schreckgespenst der Deflation verschwunden.

Rückenwind für diesen Trend kam von dem seit Mitte 2017 um 75% gestiegenen Ölpreis, der dafür sorgte, dass die Headline-Inflation auf beiden Seiten des Atlantiks das Inflationsziel der Zentralbanken erreichte oder übertraf. Die zukunftsbezogenen Erwartungen sind seit 2017 ebenfalls logisch nach oben angepasst worden, was die Renditen langfristiger amerikanischer und deutscher Staatsanleihen auf den seit mehreren Jahren höchsten Stand steigen lassen hat.

Die Erwartungen für die mittel- und langfristigen Renditen stabilisierten sich jedoch in diesem Frühjahr. Darin kommt das geringe Vertrauen des Marktes zum Ausdruck, dass die Inflation weiter an Fahrt aufnehmen kann. Die aus inflationsindexierten Anleihen abgeleiteten Break-Even-Inflationsraten auf Sicht von zehn Jahren und die Inflationserwartungen auf Sicht von fünf Jahren, der von den Zentralbanken bevorzugte Massstab für die mittelfristigen Inflationserwartungen, steigen nicht mehr. Die Inflationserwartungen sind inzwischen anscheinend dadurch begrenzt, dass es dem weltweiten Wachstum nicht möglich ist, weiter an Fahrt aufzunehmen. Solange dies anhält, bleibt auch jeglicher Anstieg bei den Renditen zehnjähriger Staatsanleihen begrenzt.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.